Une productivité accrue est la clé d’une plus grande prospérité. Alors que la productivité moyenne du travail a augmenté en Suisse de 21 % entre 1997 et 2023, et même plus rapidement qu’aux Etats-Unis depuis 2010, cette dynamique n’est pas répartie de manière égale dans toutes les branches, bien au contraire. Dans le secteur de la construction, on a même enregistré un recul de 2 % sur la même période.

La faible performance de la construction pourrait être anecdotique si elle ne représentait qu’une faible part de l’activité économique. Mais ce n’est pas le cas : sa part dans le produit intérieur brut (PIB) s’élève à près de 5 %, et celle dans la valeur de production (qui comprend également les consommations intermédiaires) atteint même 12 %. Cette dernière est essentielle pour comprendre comment la faible productivité dans le secteur de la construction affecte l’économie dans son ensemble.

Pas de pénurie de capital, mais peu de R&D

Pourquoi la productivité du secteur de la construction stagne-t-elle autant ? Une possible raison pourrait être un faible investissement en capital. Pour construire des autoroutes ou des logements, il ne faut pas seulement de la main-d’œuvre, mais aussi des machines qui, combinées au travail, génèrent de la valeur ajoutée. Or, ce ne sont pas les pelleteuses et les grues qui manquent sur nos chantiers. Ainsi, la part des revenus du capital dans la valeur ajoutée, qui permet de mesurer l’intensité capitalistique dans le secteur de la construction, stagne depuis des années à 28 %.

Cependant, les entreprises de construction investissent relativement peu dans le capital immatériel, tel que les brevets ou la recherche et le développement (R&D). Selon une enquête du KOF, moins de 10 % des entreprises, principalement les plus grandes, ont enregistré une forme quelconque d’activité de R&D en 2023. Par alleurs, comparé à d’autres secteurs, le secteur de la construction est à la traîne en matière de numérisation. Les dépenses directes en technologies de l’information et de la communication (TIC) ne représentent que 1,4 % de la consommation intermédiaire, une valeur qui n’a pratiquement pas évolué depuis 2007.

Diagnostic de la maladie des coûts

Par ailleurs, le secteur de la construction est touché par des hausses de prix supérieures à la moyenne (voir figure 1). Au cours des 30 dernières années, les coûts des prestations de construction ont augmenté nettement plus vite que les autres biens et services, soit de plus de 40 % contre 12 %. Parallèlement, la valeur ajoutée dans l’ensemble de l’économie a augmenté de 65 % en termes réels depuis 1997, mais de 17 % seulement dans le secteur de la construction.

Tout cela indique une possible «maladie des coûts», un phénomène qui se produit dans des secteurs qui requièrent beaucoup de main-d’œuvre et offrant peu de possibilités d’automatisation. Les salaires (et donc les prix) augmentent, bien que la productivité ne progresse pas au même rythme que le reste de l’économie.

Le secteur de la construction a donc largement manqué les évolutions qui ont permis d’importants gains d’efficacité dans l’industrie. Cela se reflète notamment dans la structure des entreprises : alors que les entreprises de l’industrie manufacturière emploient en moyenne une vingtaine de personnes, celles du secteur de la construction n’en emploient que sept. La part d’entreprises de plus de 250 salariés est cinq fois plus élevée dans l’industrie que dans la construction. Le secteur du bâtiment, en particulier, est dominé par des petites et très petites entreprises, caractérisées par une faible productivité du travail. Les entreprises plus grandes, qui pourraient investir davantage dans l’innovation et l’amélioration de l’efficacité, sont peu nombreuses dans le secteur.

Influence négative de l’aménagement du territoire

Comment la structure de ce secteur a-t-elle pu stagner pendant des années ? Qu’est-ce qui fait que la petite taille des entreprises dans le secteur de la construction demeure inchangée ? Une nouvelle étude menée aux Etats-Unis, un pays où la faible productivité du secteur de la construction constitue également un problème, propose une hypothèse provocatrice qui pourrait intéresser la Suisse. L’étude identifie l’aménagement du territoire comme la cause principale : aux Etats-Unis aussi, il est de plus en plus difficile de planifier et de réaliser des lotissements de grande taille dans des endroits très prisés. La taille moyenne des projets diminue, ce qui empêche les entreprises de construction de réaliser pleinement des économies d’échelle.

C’est également le cas en Suisse, notamment parce que les grands projets sont souvent réalisés sous forme de lotissements, une procédure qui offre en général plus de possibilités de recours que la construction classique. Cela complique la consolidation du secteur et freine la croissance de la productivité.

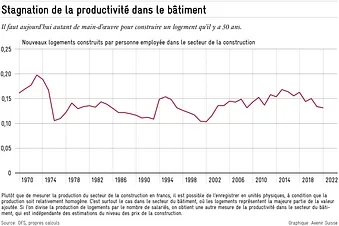

Enfin, cette lente évolution se traduit par le fait qu’il faut toujours autant d’ouvriers pour construire un logement en Suisse qu’il y a 50 ans (figure 2). La crise de la productivité dans le secteur de la construction est donc chez nous aussi un problème qui a des répercussions sur l’ensemble de l’économie. Alors que d’autres branches ont pu améliorer leur efficacité, cette dernière stagne dans le secteur de la construction, entraînant des conséquences à la fois sur les dépenses de logement des locataires et sur celles des propriétaires.

Cet article a été publié dans l’édition d’avril de la newsletter «NZZ Real Estate».