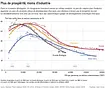

Depuis juin 2014, le prix du baril n’a suivi qu’une seule et unique direction. La valeur du baril de Brent s’élevait alors à près de 115 dollars, alors qu’elle atteint moins de 35 dollars aujourd’hui. Ici, recul des prix rime toujours avec excédent d’offre. En 2013, l’offre quotidienne était située à 200 000 barils en dessous de la demande. En 2014, elle a dépassé la demande quotidienne de plus d’un million de baril – et même de deux millions durant les trois premiers trimestres de 2015. Si cet excédent est dû à une augmentation de l’offre ou à une baisse de la demande ne transparaît pas dans les prix.

Les Etats de l’OPEP sous pression

Le Fonds monétaire international (FMI) est convaincu que c’est principalement l’offre qui a fait baisser les prix. Entre 2014 et 2015, les Etats-Unis ont pu augmenter leur production à 800 000 barils par jour et n’ont pas eu à s’inquiéter de la chute des prix, car leurs producteurs avaient largement augmenté leur efficience. L’Arabie Saoudite a essayé d’agir contre l’essor économique prévu de son ennemi juré, l’Iran, suite à la levée des sanctions, en augmentant sa production. En revanche, le ralentissement de l’économie mondiale ou l’augmentation de l’efficience énergétique n’ont eu que très peu d’effet.

Les graphiques illustrent, à l’aide des exportations, la dépendance des pays de l’OPEP au pétrole et l’impact de la chute des prix sur ces pays. Dans toute une série de pays (Angola, Iraq, Koweït, Lybie, Nigeria et Venezuela), plus de 90% des recettes des exportations proviennent de l’industrie pétrolière. En Arabie Saoudite ce ratio s’élève à 75%. Les pertes suite à la chute du prix du baril correspondent dans un certain nombre de ces pays à plus de 30% du PIB. Par rapport à 2013, c’est-à-dire avant que le mouvement de baisse du prix du baril s’enclenche, le prix moyen du pétrole brut dans les pays de l’OPEP s’est plus que réduit de moitié. Si l’on multiplie ce recul avec les quantités de pétrole brut extraites en 2015, on obtient les baisses de recettes en valeur absolue.

Pourtant, à la suite de ces chocs économiques, le PIB n’a diminué que de quelques points de pourcent. Cela tient au fait qu’il ne mesure que la somme de toutes les créations de valeur et non la somme de tous les chiffres d’affaire. Cependant, on peut facilement transposer telle situation aux pays européens. Révolutions et dictatures seraient vraisemblablement une suite logique à ce genre de situation. Concernant les autres pays faisant partie de l’OPEP ainsi que la Russie, le recul des prix a tout de même oscillé entre 7 et 17,5% et a aussi conduit à une réduction du PIB.

Seuls les Etats-Unis forment un cas à part. La baisse des recettes suite à la chute des prix s’est uniquement élevée à 1,1% du PIB. Puisque les USA sont aussi importateurs nets de pétrole malgré leur grosse production domestique, l’effet stimulant de la baisse du prix de l’énergie surcompense l’effet de frein d’un secteur pétrolier sous pression. Néanmoins, considérer ce pourcentage du PIB hors contexte ne signifie pas grand-chose. Les pertes constituent un véritable choc dans les pays avec une structure économique fragile et où le pétrole est la source de revenus la plus importante.

Dépendance absurdement élevée

L’Arabie Saoudite présente un bilan plutôt à son avantage dans ce domaine. Certes, l’effondrement du prix du baril de pétrole a coûté au pays presque 100 milliards de dollars de réserves de devises entre octobre 2014 et octobre 2015 et a causé un déficit dans le budget d’environ 20%. Ces réserves de devises s’élèvent cependant encore à près de 650 milliards de dollars. Pour le Venezuela, la situation est bien plus dramatique. Le président Nicolás Maduro a décrété l’état d’urgence, l’inflation a atteint 140% en 2015 (selon les chiffres officiels) et le PIB a dégringolé de 7% au troisième trimestre de 2015 par rapport au même trimestre de l’année dernière.

En plus de cela, le Venezuela doit faire avec des goulets dans l’approvisionnement et doit par conséquent beaucoup importer. Les réserves de devises du pays sont au plus bas depuis maintenant 15 ans et ne suffisent qu’à financer les importations pour cinq mois. Avec un prix du baril moyen à 40 dollars, la situation serait supportable : les exportations de pétrole rapporteraient près de 40 milliards de dollars en 2016, dont plus d’un quart seraient utilisés pour le remboursement de la dette. Mais qui peut affirmer que le prix du baril va augmenter à nouveau, au lieu de s’abaisser encore plus ?

L’estimation de la Banque mondiale ne table pas sur une augmentation rapide du prix, puisque ni un recul de l’offre, ni une forte augmentation de la demande ne sont prévues. L’Iran, autrefois Etat numéro deux de l’OPEP, aimerait de nouveau augmenter sa production et s’imposer sur le marché après la suppression des sanctions économiques. Bien évidemment, un regain de tensions entre l’Arabie Saoudite et l’Iran pourrait pousser le prix vers le haut, mais tant que le conflit n’escalade pas totalement, cela pousse les prix vers le bas, car une réduction coordonnée de l’offre excédentaire sera entravée.

Quels enseignements tirer de ces déconvenues ? Premièrement, la dépendance au pétrole de nombreux pays de l’OPEP est absurdement élevée ; cela pourrait en très peu de temps fortement appauvrir ces pays. Deuxièmement, beaucoup de ces Etats ont omis de diversifier leurs économies respectives ; ils se retrouvent maintenant à la merci des fluctuations du prix du baril de pétrole. Troisièmement, la chute du prix du baril de pétrole est une preuve irréfutable que le cartel de l’OPEP, autrefois puissant, ne fonctionne plus à notre époque. Quatrièmement, cet effondrement des prix exerce ci et là une pression pour réaliser des réformes ; de son côté, la Russie commence aussi à prendre conscience, du moins sur le papier, que d’importants changements structurels ainsi qu’une modernisation sont maintenant plus que nécessaires.

Cet article est paru dans le journal «Neue Zürcher Zeitung» du 30 janvier 2016. Avec l’aimable autorisation de la «Neue Zürcher Zeitung».