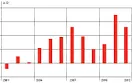

Non passa oramai una settimana senza che qualcuno non ci avverta dell’insostenibile andamento dei prezzi immobiliari in Svizzera. L’ultimo ammonimento in data ci viene nientemeno che dalla FINMA, l’Autorità di vigilanza dei mercati finanziari. Nel suo «Monitoraggio dei rischi 2021», presentato la settimana scorsa, essa ha identificato i rischi più significativi per il settore finanziario, in base ai quali definire le priorità della sua attività di vigilanza. Ebbene, per la FINMA non fa dubbio che il rischio più elevato lo si riscontri al momento sul mercato immobiliare e ipotecario.

Su quali dati e osservazioni si basa questa presa di posizione? Vi è da un lato l’aumento imperterrito del volume dei prestiti ipotecari, cresciuti nonostante la pandemia e il corrispondente (lieve) calo dei redditi. Ma è soprattutto il rincaro dei prezzi delle abitazioni di proprietà a preoccupare il regolatore: questi sono saliti a livello nazionale di ben sei percento nell’arco di un solo anno. La crescita dei prezzi ha acquisito così un ulteriore slancio e la FINMA rileva uno scollamento sempre maggiore rispetto all’evoluzione dei redditi.

Questa in sostanza le analisi della FINMA. E quasi mi viene voglia di dire: tutto qui? Sì, perché a fronte di questi indizi a carico, mi pare che gli analisti della FINMA omettano di menzionare alcune importanti «circostanze attenuanti». La prima riguarda la situazione patrimoniale dei proprietari di case nel nostro paese. Infatti, questa situazione è fortemente migliorata durante gli ultimi due decenni, tanto che l’indebitamento ipotecario, se rapportato non ai redditi ma al valore delle case, non è affatto cresciuto, ma è anzi in continua diminuzione.

Inoltre, lo scollamento dei prezzi immobiliari rispetto ai redditi (tanto temuto dalla FINMA) può essere spiegato in gran parte dalla forte diminuzione dei tassi d’interesse. Per un affitto dato, il dimezzamento dei tassi ipotecari implica un raddoppio del valore dell’immobile. Considerati da questo angolo di vista, l’aumento del 40 percento dei prezzi delle case nell’arco degli ultimi 10 anni non sembra poi così esagerato.

E se infine la pandemia – come lo rileva la FINMA stessa –ha accresciuto l’importanza della situazione abitativa personale ciò è piuttosto un segno che l’andamento dei prezzi immobiliare è da ricondurre alle valutazioni fondamentali degli acquirenti piuttosto che a delle fantasie da bolla speculativa. Insomma, se bolla ci sia o meno, lo si potrà dire con certezza solo a posteriori. Intanto, non sopravvalutiamo le capacità degli analisti a riconoscerla in anticipo.

Questo podcast è stato pubblicato il 15.11.2021 nel programma Plusvalore su RSI Rete Due.

Plusvalore

Un progetto di legge vuole abolire la tassazione del valore locativo. Una buona idea?

,

Marco Salvi

Valore locativo – l’imposta incompresa

PlusvaloreUn progetto di legge vuole abolire la tassazione del valore locativo. Una buona idea?

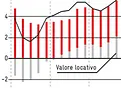

È da decenni oramai che l’ abolizione della tassazione del valore locativo viene annunciata come imminente – e questa volta sarà forse quella buona. Un progetto al riguardo verrà discusso nella sessione autunnale delle Camere federali. Secondo questa proposta, in futuro non verrà più tassato il valore locativo della proprietà primaria occupata dal proprietario. Allo stesso tempo, non sarà più possibile dedurre dal proprio reddito imponibile gli interessi ipotecari e le spese di manutenzione.

Il problema principale del reddito locativo è che si tratta di un concetto difficile da spiegare. Io ci provo: esso rappresenta il reddito in natura che il proprietario di una casa paga a se stesso per l’ uso della casa. Chi affitta una casa e ne trae reddito, vede questo reddito imposto normalmente. L’imposizione del valore locativo garantisce così l’ uguaglianza di trattamento fiscale tra gli immobili occupati dal proprietario e quelli in affitto.

In termini economici il valore locativo è di notevole entità. Quasi il 40% delle Svizzere e degli Svizzeri vive nella propria casa. Uno studio del 2014 stimava che il valore locativo rappresenta circa il 7% del prodotto interno lordo (PIL), cioè circa 50 miliardi di franchi all’ anno. Dal punto di vista delle entrate fiscali, l’importanza è minore perché il valore locativo può essere ridotto con la deduzione degli interessi ipotecari e dei costi di manutenzione. Ciononostante, parliamo di qualche miliardo di franchi all’anno che finiscono nell’erario di Confederazione, Cantoni e Comuni a titolo dell’imposizione del valore locativo.

Alcuni ritengono che il sistema attuale favorisca l’indebitamento. Non ne sono così sicuro. L’indebitamento ipotecario degli Svizzeri è sì fra i più alti al mondo – quasi mezzo milione per proprietario. Ma non dimentichiamo che a fronte di questi debiti stanno attivi immobiliari del valore medio superiore al milione. Se raffrontiamo gli uni agli altri, l’indebitamento ipotecario degli Svizzeri è nella norma.

Al momento, il trattamento fiscale degli immobili residenziali occupati dai proprietari è fondamentalmente simile a quello di tutti gli altri tipi d’investimento. Meritano le case proprie una soluzione fiscale completamente diversa? Se il valore locativo è difficile da capire, lo è anche la ragione per cui si dovrebbe ora a tutti i costi creare una nuova eccezione.

Questo podcast è stato pubblicato il 4.10.2021 nel programma Plusvalore su RSI Rete Due.

Plusvalore

Un cambiamento nel nostro mercato immobiliare

,

Marco Salvi

In aumento lo sfitto – ma è un problema?

PlusvaloreUn cambiamento nel nostro mercato immobiliare

Da qualche anno è in forte aumento il numero di appartamenti e case vuote: il famigerato sfitto. Questo andamento si osserva sia a livello regionale che nazionale: in Ticino, a metà 2020, poco meno di un appartamento su 35 era vuoto; in Svizzera quasi uno su 50. Bisogna risalire alla metà degli anni Settanta per ritrovare livelli di sfitto analoghi. Ma mentre la relativa abbondanza di abitazioni vuote era in passato il contraccolpo di recessioni e crisi economiche, durante lo scorso decennio lo sfitto è andato a mano a mano crescendo nonostante una situazione congiunturale piuttosto favorevole. Come mai?

Come per molti altri fenomeni economici recenti anche l’aumento dello sfitto è una conseguenza più o meno diretta dei bassi tassi d’interesse, o più precisamente dell’abbondanza di risparmio che ha caratterizzato gli ultimi decenni. La disponibilità di capitale a buon mercato non solo ha favorito la costruzione di nuove abitazioni, ma ha anche diminuito per i proprietari i costi di opportunità legati allo sfitto. Insomma, quando il capitale è abbondante lo si può anche «sprecare», utilizzandolo al di sotto della capacità massima.

Meno convincente è invece la tesi secondo la quale l’esubero di alloggi sarebbe dovuto a un comportamento poco razionale di investitori istituzionali alle prese con una carenza di opportunità d’investimento alternative. Certo, è vero che sul mercato svizzero casse pensioni, assicurazioni e società immobiliari hanno aumentato le proprie quote di mercato. Se il risparmio, prima di essere trasformato in mattone, transita sempre più dalle casse pensioni, lo si deve anche alla politica monetaria macroprudenziale di Banca Nazionale Svizzera e FINMA. Infatti, nonostante tassi ipotecari bassissimi, i piccoli investitori privati faticano a trovare finanziamenti adeguati a causa del forte inasprimento della regolamentazione in materia di prestiti ipotecari. E sono obbligati di lasciare il terreno agli investitori istituzionali.

Ma lo sfitto, va ricordato, ha anche i suoi lati positivi. Ad approfittarne di più sono gli inquilini – pur sempre la maggioranza della popolazione svizzera. Gli affitti dei nuovi appartamenti sono ormai in calo da quattro anni a livello nazionale. E in molte regioni, tra le quali il Ticino, chi oggi cerca casa può offrirsi il lusso di scegliere tra un’offerta variegata. Una vera rarità per il nostro mercato immobiliare che nel passato spesso aveva sorriso soprattutto a chi la casa già ce l’ha.

Questo podcast è stato pubblicato il 22.03.2021 nel programma Plusvalore su RSI Rete Due.

Plusvalore

La domanda di alloggi dipende in modo fondamentale dal livello dei redditi

,

Marco Salvi

Prezzi immobiliari: un problema fatto in casa

PlusvaloreLa domanda di alloggi dipende in modo fondamentale dal livello dei redditi

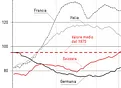

È tempo di vendemmie e votazioni – e si torna a discuteredell’impatto dell’immigrazione sul mercato immobiliare svizzero.A prima vista, il rapporto tra i due sembrerebbe facile da stabilire: dall’entrata in vigore della libera circolazione delle persone tra Svizzera e UEnel 2002, i prezzi delle case sono cresciutiin media del 56%, mentre allo stesso tempo la popolazione residente è aumentata del 17%.

Tuttavia, demografia e immigrazionenon sono i soli fattori a determinare prezzi e affitti. Anzi, l’economia urbana ci insegna che non è tanto il numero di abitanti quanto quello delle famiglie a influenzare la domanda di alloggi –essendo ogni appartamento occupato da una sola economia domestica. E da decenni oramai la crescitadel numero delle famiglie supera quella della popolazione. Dal 2000 ad oggi la dimensione media delle economie domestiche in Svizzera è diminuita del 7% ed è ora inferiore a 2 persone.

La domanda di alloggi dipende anchein modo fondamentale dal livello dei redditi. Studi nazionali e internazionali mostrano che la superficie abitata cresce proporzionalmente al reddito.Insomma, l’immigrazione ha avuto sì un effetto sui prezzi, mal’aumento dei redditi e la diminuzione dei tassi d’interesse hanno avuto un impatto ben più determinante. Secondo una nostra stima recente, se la libera circolazione con l’UE non ci fosse stata,il rincaro dal 2002 dei prezzi delle case in Svizzera sarebbero stato del 49% invece che del 56%:

E gli affitti? Contrariamente ai prezzi delle case, determinati da domanda e offerta, essi sono fortemente regolamentati. Secondo il nostro diritto di locazione, l‘aumento della domanda a cui accennavo prima, non è un motivo valido per rivalutare i canoni locativi. Concretamente, ciò significa che la stragrande maggioranza degli inquilini svizzeri –tutti coloro che negli ultimi anni non hanno traslocato –non ha subito pressioni supplementaria causa dall’immigrazione.

Anzi, parecchi locatarihanno approfittato di riduzioni dell’affitto, compliceil tonfo dei tassi ipotecari. Nel complesso,il peso delle spese abitativenei budget delle famiglie è diminuito dall’introduzione della libera circolazione. Secondo dati dell’Ufficio federale di statistica, mai prima d’ora in questo secolo le famiglie hannodevolutouna parte minore del loro reddito all’alloggio: appena il 14% del reddito lordo in media.

Certamente, nelle grandi cittàla carenza di alloggi si fa sempre sentire. Non è però un fenomeno nuovo: da decenni si fatica a trovare un appartamento al centro di Zurigo o di Ginevra. Questa carenzahapiù a che fare con la politica edilizia delle città (che spesso ostacola la costruzione) che con l’immigrazione dall’UE.

In conclusione, un effetto dell’immigrazione sul mercato immobiliare c’è stato, ma di portata ben più limitata di quanto avanzino i critici della libera circolazione. Nei centri invece, la carenza di alloggi rimane un problema «fatto in casa».

Questo podcast è stato pubblicato il 31.08.2020 nel programma Plusvalore su RSI Rete Due.

Plusvalore, Podcast

L’aumento delle disparità nella distribuzione della ricchezza preoccupa i molti. Le disuguaglianze di patrimonio sono ad esempio un tema centrale della campagna elettorale dei candidati democratici alla presidenza degli Stati Uniti; mentre a giorni l’ONG britannica Oxfam pubblicherà il suo rapporto annuale che – c’è da scommetterlo – denuncerà un’ulteriore…

L’aumento delle disparità nella distribuzione della ricchezza preoccupa i molti. Le disuguaglianze di patrimonio sono ad esempio un tema centrale della campagna elettorale dei candidati democratici alla presidenza degli Stati Uniti; mentre a giorni l’ONG britannica Oxfam pubblicherà il suo rapporto annuale che – c’è da scommetterlo – denuncerà un’ulteriore crescita della ricchezza di chi è già ricco.

Ma anche da noi i patrimoni sono da tempo in crescita, e di riflesso cresce anche il valore globale delle eredità. Secondo un recente studio dell’università di Losanna esso raggiungerebbe oramai i 90 miliardi di franchi annui. Insomma, è venuto il momento di preoccuparsi, oltre che delle disuguaglianze di reddito, anche di quelle di patrimonio?

A mio parere la giusta risposta a questa domanda dipende dalle cause profonde del fenomeno. In Svizzera, e in genere nei paesi più avanzati economicamente, il colpevole è presto trovato: i bassi, anzi bassissimi tassi d’interesse. In effetti, come ogni studente d’economia – anche quello più distratto – ben sa: la ricchezza economica non è nient’altro che il valore presente dei flussi di reddito futuri. Così, il valore di una casa si calcola sommando tutti gli affitti futuri, rapportati ad oggi con un opportuno tasso d’interesse. A parità di affitto, più il tasso d’interesse è basso, più il valore di mercato dell’immobile sarà elevato. Il ribasso dei tassi d’interesse spiega quindi il rincaro dei prezzi immobiliari nel nostro paese, tuttora in crescita nonostante affitti stagnanti e numerosi appartamenti sfitti. E poiché la casa è bene più frequentemente donato in eredità, il ribasso dei tassi è anche la causa principale per l’aumento dei lasciti.

Tutta questa deviazione per la teoria finanziaria di primo semestre per portare a casa un punto davvero importante: gli aumenti di patrimonio attuali non sono altro che la rivalutazione di redditi futuri fondamentalmente immutati. Insomma, in parole povere siamo ben lontani da uno scenario dove pochi oligarchi si accaparrano di nuove fonti di reddito, tipo fabbriche o immobili, e da quel momento fanno la vita da nababbi. Da noi, l’aumento dei patrimoni (e delle sue disuguaglianze), non è accompagnato da una crescita delle disuguaglianze di reddito, né di consumo. Ed è quello che davvero conta.

Plusvalore

Il podcast bimensile di Marco Salvi per il programma Plusvalore di Rete Due

,

Marco Salvi

Affitti sempre più abbordabili

PlusvaloreIl podcast bimensile di Marco Salvi per il programma Plusvalore di Rete Due

Si tratta di uno dei miti più persistenti in materia di alloggi: a causa della forte crescita della popolazione, il ceto medio svizzero sarebbe tartassato da pigioni sempre più elevate, tanto da cancellare così gli aumenti di reddito dovuti alla crescita economica.

La realtà è però ben altra, come conferma la nuova indagine sul budget delle economie domestiche, pubblicata la settimana scorsa dall’Ufficio Federale di Statistica. L’indagine permette di misurare precisamente la ripartizione delle spese sostenute dalle famiglie. Ebbene: tra il 1998 e il 2014, periodo che comprende una fase di forte crescita dei prezzi immobiliari, la parte del reddito lordo spesa per abitazione e energia è scesa, passando in media dal 18 al 15%. Ciò vale non solo per lo svizzero medio, ma addirittura per ogni fascia di reddito, da quelli più bassi a quelli più elevati. In altre parole, a livello svizzero negli ultimi anni gli alloggi sono diventati più abbordabili.

Altro fatto a prima vista sorprendente: le deboli disparità regionali. Nemmeno nel Canton Zurigo e nella regione del lago Lemano – regioni dove il caro affitti fa spesso notizia – sono aumentate le spese relative dell’alloggio. Nel 2014, sempre in rapporto al reddito, per far fronte alle spese abitative, le famiglie zurighesi sborsavano tanto quanto negli anni Novanta.

Spieghiamoci: nel Canton Zurigo si spendono al mese per la casa 350 franchi di più che in Ticino. Questa maggior spesa va però confrontata a redditi di 1550 franchi superiori. La parte spesa per l’alloggio è così virtualmente identica nelle due regioni, come nel resto del paese. Tutto ciò a riprova del fatto che a lungo termine non è tanto l’andamento demografico a determinare il livello degli affitti quanto il potere d’acquisto degli abitanti.

Cliccando qui è possibile ascoltare direttamente il podcast.

Questo contributo è apparso nell'edizione di lunedì 28 novembre 2016 del programma «Plusvalore».

Per gentile concessione di «RSI Rete due».