Les documents à remplir pour sa déclaration d’impôts sont de retour. Alors que certains s’acquittent immédiatement de cette tâche fastidieuse, d’autres demandent une prolongation du délai. Dans tous les cas, nous ne pouvons pas éviter de payer des impôts. Toutefois, ce que même de nombreux experts ignorent, c’est que le montant final des impôts à payer est déterminé par un calcul mathématique.

Nombreux sont ceux qui savent que notre système fiscal est progressif. Cela signifie que les impôts augmentent de manière surproportionnelle avec le revenu. Ce concept est motivé par des raisons de politique sociale, la capacité économique de chaque contribuable étant invoquée. Les individus les moins performants doivent être soutenus par ceux qui le sont davantage, l’objectif étant la redistribution. Jusque-là, rien de nouveau. Toutefois, à long terme, ce fonctionnement entraîne divers problèmes.

La progression à froid en est un. Elle est due à l’inflation : les salaires augmentent, mais les biens et les services renchérissent en même temps. Avec un salaire plus élevé, on ne peut donc pas se permettre de payer plus. Malgré cela, les salaires plus élevés font que les contribuables passent à des tranches d’imposition plus élevées. Pour éviter cela, la progression à froid est compensée par la Confédération et les cantons dans les barèmes fiscaux. Au niveau fédéral, cela se fait automatiquement chaque année depuis 2011.

Un autre problème, moins connu, est apparu : la progression à chaud. Elle est la conséquence du progrès technologique et, comme la progression à froid, la progression à chaud a des effets indésirables. Les innovations nous rendant tous plus productifs, tous les revenus augmentent au fil du temps : la société dans son ensemble passe ainsi à des tranches d’imposition plus élevées.

Cet effet dilue l’effet redistributif du système fiscal, car le groupe des personnes qui paient des taux d’imposition élevés devient de plus en plus important. Phénomène davantage flagrant : si l’on maintient ce processus suffisamment longtemps, tout le monde finit par se retrouver dans la tranche d’imposition la plus élevée. Une autre conséquence de la progression à chaud est que la croissance économique entraîne automatiquement une hausse de la quote-part fiscale, car les recettes fiscales augmentent surproportionnellement par rapport à la création de valeur du pays.

Cet effet est loin d’être négligeable. Selon un modèle de calcul d’Avenir Suisse, la croissance des salaires réels de 8,4 % entre 2010 et 2020 a entraîné une augmentation de la charge fiscale de 13,3 % à l’échelle de la Suisse. En 2020, la charge fiscale des ménages sera donc supérieure de 2,5 milliards de francs à ce qu’elle serait sans la progression à chaud.

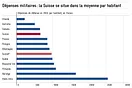

La progression à chaud dilue l’effet redistributif du système fiscal, car le groupe des personnes qui paient des taux d’imposition élevés devient de plus en plus important (Avenir Suisse)

Malgré ces chiffres impressionnants, plusieurs politiciens s’opposent à la correction de la progression à chaud. L’argument souvent avancé est que, contrairement à la progression à froid, la capacité économique des ménages augmente. La progression à chaud ne serait donc pas une erreur, mais souhaitée. Pourtant, cet argument ne tient pas.

Le principe de la capacité économique de chaque contribuable se réfère toujours au niveau individuel, même en ce qui concerne la progressivité. Selon ce principe, les personnes les plus performantes doivent verser une contribution surproportionnelle à l’Etat afin de soutenir les personnes moins performantes. En revanche, ce principe n’a aucun sens au niveau de la collectivité. Cela signifierait que si la société dans son ensemble devient plus performante, donc également les personnes peu performantes, une part surproportionnelle de la prestation supplémentaire de la société doit être versée à l’Etat.

Le principe de la capacité économique ne permet donc pas de justifier la progression à chaud. Les défenseurs d’une politique sociale devraient eux aussi insister sur une correction, car sinon, comme nous l’avons souligné, l’effet de la progression se diluera au fil du temps. Parallèlement, tous ceux qui s’inquiètent de la récente croissance de l’empreinte de l’Etat devraient également s’engager en faveur d’une compensation de la progression à chaud. Si la progression à chaud continue d’être acceptée, cela se traduira de facto par une augmentation continue des impôts.

Il est important de noter que la progression à chaud n’est pas une décision politique délibérée. Il s’agit plutôt d’un mécanisme mathématique involontaire dans le système fiscal actuel. Comme le montre la gestion de la progression à froid, la progression à chaud peut être corrigée facilement. Bien-sûr, remplir sa déclaration d’impôt le week-end ne deviendra pas plus agréable pour autant. Mais au moins, on n’aura plus l’impression d’être dupé par les mathématiques lors du paiement des impôts.

Cet article a été publié dans la NZZ am Sonntag du 23 février 2025 (en allemand).