Au début de l’année, un immeuble situé à la rue du Rhône à Genève, l’une des rues les plus chères de Suisse après la Bahnhofstrasse de Zurich, a été racheté par la caisse de pension du personnel du canton de Zurich pour une valeur de 138 millions de francs. Selon la Tribune de Genève, cette opération constitue l’une des plus importantes de ces dix dernières années dans la ville du bout du lac.

Des actifs immobiliers en hausse

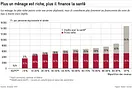

Cet exemple illustre l’intérêt croissant des caisses de pension pour les investissements immobiliers. En effet, entre 2008 et 2020, la part de l’immobilier suisse dans le portefeuille d’actifs détenus par les caisses de pension autonomes et semi-autonomes est passée de 15,4 % à 17,7 % (BFS 2022). En revanche, les assurances vie complètes possèdent aujourd’hui relativement moins d’actifs immobiliers : ceux-ci représentaient 13,1 % en 2008 contre 11,7 % en 2020 (Finma 2022). Au total, la valeur des actifs immobiliers de toutes les institutions de prévoyance est passée de 99 à 213 milliards de francs, soit une augmentation de 7 % par an, ce qui constitue une évolution de 15,0 à 17,4 % de la part d’actifs. A titre de comparaison, les actifs totaux sous gestion ont augmenté de 667 milliards à 1230 milliards de francs pendant la même période.

Cet appétit pour la pierre s’explique notamment par la situation sur les marchés financiers, marquée par les taux bas, voire négatifs qui rend les obligations peu attractives. L’immobilier est une alternative prisée qui offre un bon équilibre entre rendement et stabilité. Selon UBS, c’est même l’un des actifs avec un rendement moyen des plus élevés (6,24 % entre 2009 et 2021). De plus, l’immobilier génère des entrées de liquidités régulières par le biais de l’encaissement des loyers, essentielles pour payer les rentes des retraités.

Pour certains, cette ruée vers la pierre pose toutefois des questions. La «spéculation» et la recherche de rendement des caisses impliquerait une augmentation des prix de l’immobilier au détriment des locataires et de la classe moyenne.

Seulement 6 % du parc immobilier suisse

Les caisses de pension sont-elles vraiment en train d’envahir le marché immobilier ? Si les institutions de prévoyances possèdent en effet plus d’immeubles qu’il y a douze ans, la valeur de l’ensemble du parc immobilier, à savoir les maisons individuelles, les appartements locatifs et en propriété, les bureaux et les bâtiments commerciaux, a également augmenté. Entre 2008 et 2020, elle est passée de 1761 milliards à 3780 milliards de francs, selon Wüest & Partner. Si on met en relation ces chiffres avec les actifs immobiliers des caisses de pension mentionnés plus haut, la part de ces dernières ne représente que 6 % du total. Cette valeur n’a pas évolué depuis 2008.

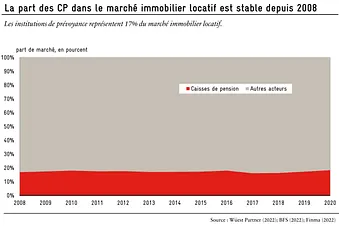

Les caisses de pension investissent cependant surtout dans des objets de rendements. Une comparaison avec le marché des immeubles locatifs est donc plus pertinente. Ici aussi, la part de marché des institutions de prévoyance est restée très stable depuis 2008 et a oscillé entre 16 % et 18 % du parc immobilier locatif (voir figure). Autrement dit, entre 82 % et 84 % de la valeur de marché de location n’est pas détenu par les institutions de prévoyance, mais par d’autres acteurs privés ou publics comme les banques, les fonds de placements, les cantons et communes ou encore les particuliers. L’idée d’un marché immobilier progressivement investi par les institutions de prévoyance ne correspond pas à la réalité.

Les caisses de pension suivent le marché

Les chiffres ci-dessus le montrent : en détenant 17 % des immeubles locatifs, les caisses de pension représentent certes un acteur important sur le marché, mais elles sont loin d’être dominantes. D’autant plus que leurs avoirs sont répartis entre les 1 400 institutions de prévoyance. Même si certaines caisses disposent de moyens conséquents, elles ne peuvent pas dicter les prix du marché à elles seules.

L’attrait pour cette classe d’actifs répond à un objectif de rendement régulier et d’apport en liquidités pour financer les rentes. Mais la hausse des investissements dans l’immobilier suit la tendance générale du marché qui reflète avant tout l’évolution de l’offre et de la demande.

La part relative des caisses de pension parmi l’ensemble des investisseurs est restée stable depuis douze ans. On est bien loin de l’image d’une mainmise grandissante des institutions de prévoyance sur le marché immobilier qui leur permettrait de faire la pluie et le beau temps sur ce dernier.