La Suisse est à la traîne par rapport à l’UE en ce qui concerne la libéralisation des marchés dominés autrefois par l’Etat. C’est le cas du marché postal : l’UE avait déjà commencé à ouvrir son marché à la fin des années 1990 et n’a cessé de progresser. Depuis le 1er janvier 2013, tous les pays de l’UE ont entièrement ouvert leur marché postal.

De bonnes intentions, mais difficile à mettre en œuvre

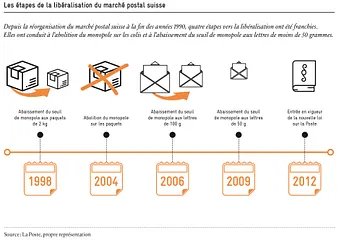

Si la Suisse a également fait un pas dans la bonne direction dès 1997, avec la révision de la loi sur la Poste, elle s’est arrêtée à mi-chemin, comme souvent (voir graphique) : en 1998, le poids maximal des colis dont la Poste possède le monopole d’expédition est abaissé à deux kilos. Puis une deuxième étape amène à supprimer en 2004 toute limite de poids et à libéraliser totalement le marché de l’expédition de colis. Mais ce n’est pas le cas des lettres. Il a fallu attendre jusqu’en 2006 pour que le monopole de la Poste sur l’envoi de lettres soit modifié et abaissé à 100, puis à 50 g, dans le cadre d’une nouvelle révision de la loi sur la Poste en 2009. La suppression du monopole, alors envisagée, est cependant rejetée cette proposition au motif que celui-ci restait nécessaire pour garantir le financement du service universel. Par la révision de 2009, le législateur entendait aussi simultanément créer les conditions-cadre d’une concurrence effective. Ces deux objectifs étaient diamétralement opposés, mais le Parlement occulta largement la contradiction. Il est pourtant évident qu’en concédant un monopole résiduel, une large part du marché des lettres reste inaccessible aux autres prestataires. A ce jour, environ 75% du volume de lettres national adressé est toujours soumis au monopole résiduel.

La Suisse encore une fois à la traîne

Le fait que les services postaux puissent également être fournis sur un marché totalement libéralisé peut être constaté en regardant les pays voisins (voir tableau). L’idée reçue selon laquelle une ouverture du marché postal signifierait la fin du service postal universel ou s’accompagnerait nécessairement d’un démantèlement du service public est typiquement helvétique. Dans la grande majorité des pays de l’UE, il existe encore une entreprise postale politiquement désignée et responsable du service universel. En règle générale, il s’agit du fournisseur historique de services postaux. Mais l’exemple allemand montre qu’il existe un autre moyen : en Allemagne, il n’existe plus depuis 2007 de prestataire spécifique en charge du service postal universel (un rôle auparavant assigné à Deutsche Post). Un tel prestataire ne serait à nouveau désigné par le régulateur que si le service universel n’était pas (plus) librement assuré avec la qualité exigée par les fournisseurs de services postaux.

Ouverture du marché dans une sélection de pays européens

| Pays | Ouverture complète du marché | Prestataire prinicpal | Part de l’Etat |

|---|---|---|---|

| Suisse | en suspens | La Poste Suisse SA | 100% |

| France | 01.01.2011 | Groupe La Poste SA | 100% |

| Suède / Danemark | 01.01.1993 | PostNord AB | 100% |

| Autriche | 01.01.2011 | Österreichische Post AG | 53% |

| Allemagne | 01.01.2008 | tous les fournisseurs | 25%* |

| Royaume-Uni | 01.01.2006 | Royal Mail plc | 0% |

| Pays-Bas | 01.04.2009 | PostNL N.V. | 0% |

| * Part de l’Etat dans l’opérateur postal historique «Deutsche Post AG» «Deutsche Post AG» Source : Conseil fédéral (2015), propres recherches |

|||

Ce tableau montre que «libéralisation» ne doit pas être confondue avec «privatisation». Il s’agit de deux choses différentes, car la question de la propriété n’est pas au cœur de la prestation des services postaux. Au Royaume-Uni, l’opérateur postal historique (Royal Mail) a été entièrement privatisé et ses actions sont désormais cotées à la Bourse de Londres. Aux Pays-Bas aussi, la Poste a été privatisée à 100%. A l’autre extrémité du spectre se trouvent la France, la Suède et le Danemark, qui ont totalement libéralisé leurs marchés postaux mais disposent toujours de services postaux publics. Entre les deux, il y a la solution autrichienne avec une participation majoritaire et la solution allemande avec une participation minoritaire de l’Etat dans l’opérateur postal historique.

La suppression du monopole résiduel se fait attendre

La suppression du monopole résiduel pourrait donc également créer les conditions d’une concurrence sur le marché postal en Suisse. Et ce, sans mettre en péril le service postal universel. En outre, une grave lacune dans le système de financement actuel serait éliminée : la Poste est tenue d’autofinancer le service universel, dont le coût annuel est estimé à 350 – 400 millions de francs, bien qu’elle puisse aujourd’hui couvrir uniquement environ 20% des coûts par le biais du monopole restant. Le reste est financé par des prestations hors monopole. Cela favorise dans le public le sentiment que le service postal universel ne coûte rien. Supprimer le «monopole résiduel» reviendrait à donner une «étiquette prix» au service universel. En outre, comme dans les autres pays européens, le marché postal suisse serait ainsi entièrement libéralisé.

Vous trouverez de plus amples informations dans l’étude «Le service postal universel à l’heure du numérique».