Pour les directeurs cantonaux des finances, les années 2000 ont été une bénédiction. La forte croissance économique en particulier leur a permis de dégager une majorité de bénéfices et de constituer des réserves parfois considérables. Avec la crise économique, la situation s’est cependant sensiblement détériorée. En 2014, plus de la moitié des cantons étaient dans le rouge.

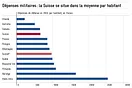

Cette tendance négative se reflète aussi dans l’indicateur «Finances cantonales» de l’indice de liberté d’Avenir Suisse. En plus d’une quote-part fiscale faible, un budget public équilibré constitue pourtant un prérequis fondamental pour la liberté d’action économique et sociale d’une collectivité. Il garantit également une charge fiscale stable sur le long terme. Par conséquent, un budget équilibré augmente la liberté économique des citoyens. Chaque année, l’IDHEAP examine la santé des finances cantonales selon plusieurs critères (p. ex. taux de couverture des dépenses ou charges nettes d’intérêts) et leur attribue des notes allant de 1 à 6. Alors qu’en 2009, la moyenne cantonale était de 5,4 points, elle a chuté à 3,9 points dans la dernière édition de l’indice de liberté d’Avenir Suisse, qui se fonde sur l’année 2012. Comparés à la précédente évaluation, les cantons d’Appenzell Rhodes-Extérieures, Berne, Genève, Nidwald, Schaffhouse, Schwyz, Soleure, Saint-Gall et Thurgovie subissent les baisses les plus importantes. Ces cantons enregistrent une diminution de plus de 2 points par rapport à 2009. Néanmoins, certains cantons ont amélioré l’équilibre de leurs finances cantonales: il s’agit de Glaris, du Jura, de Neuchâtel et d’Uri.

Comment s’explique une telle détérioration? Depuis des années, de nombreux cantons enregistrent des dépenses de plus en plus élevées. Entre 2000 et 2012, les dépenses cantonales agrégées ont augmenté de 38 %, les recettes de seulement 27 %. Étant donné que les recettes fiscales remplissaient encore massivement les caisses grâce à la forte croissance économique dans les années 2000, les revenus cantonaux parvenaient plus ou moins à rester en phase avec les dépenses. Cependant, la crise économique a pour la première fois depuis des années fait reculer les recettes fiscales. Quasi parallèlement, la distribution des bénéfices de la BNS a elle aussi diminué.

L’augmentation des dépenses est essentiellement à imputer à la hausse des coûts dans les domaines de la santé et du social, elle-même due au vieillissement de la population, à l’utilisation de technologiques plus modernes (donc plus chères) ainsi qu’à la redistribution croissante, notamment au moyen de réductions de primes. En outre, la Confédération met de plus en plus de coûts à la charge des cantons (p. ex. financement des hôpitaux et des soins). Le principe de connexité (équivalence fiscale au sens large) est toujours plus malmené. Il est devenu rare que les dépenses soient assumées par l’échelon étatique qui les a initialement décidées.

Cependant, certains cantons ont sans doute mal estimé leurs dépenses. Ils ont réduit leurs impôts de manière trop importante au cours des dernières années, et le substrat fiscal supplémentaire issu de la concurrence fiscale n’a pas suffit à compenser ni le manque à gagner dû à la baisse des impôts, ni la péréquation financière défavorable (en raison de l’important substrat fiscal). Entre-temps, le problème a été majoritairement reconnu, et corrigé à l’aide d’augmentations d’impôts.

La dégradation des finances cantonales est à prendre au sérieux. Néanmoins, un pessimisme général ne serait actuellement pas adapté, pour deux raisons. Tout d’abord, la plupart des cantons ont dégagé des bénéfices et constitué un capital durant des années. Ensuite, la situation est très variable selon les cantons: certains ont toujours leurs finances sous contrôle.

Les cantons qui ont des difficultés financières devront lever le pied en matière de dépenses s’ils souhaitent retrouver l’équilibre. Comme évoqué plus haut, le principe de connexité mérite lui aussi une plus grande attention. En effet, il faut mettre moins de coûts à la charge des cantons qu’ils ne peuvent influencer eux-mêmes. Dans les cantons à faible imposition, qui sont déjà relativement économes, se pose également la question d’une hausse (modérée) des impôts.