En 2007, le Tribunal fédéral a donné tort aux Obwaldiens qui ont eu l’audace d’introduire une imposition dégressive. Les juges de Lausanne ont qualifié la nouvelle pratique d’anticonstitutionnelle. Les téméraires Obwaldiens ont dû se contenter d’un impôt à taux unique. Depuis lors, le demi-canton appartient – comme son voisin Uri et quelques États américains ainsi qu’une douzaine d’États d’Europe de l’Est – au groupe d’États et collectivités publiques imposant le revenu à un taux fixe.

Pourtant Obwald est à mille lieues de la «flat tax» discutée dans le cadre des élections présidentielles américaines et qui, pour de nombreux experts financiers, créerait le système fiscal idéal. Cette autre «flat tax» viserait le remplacement de l’impôt sur le revenu par un taux proportionnel à la consommation – un genre de super-TVA – et une réforme substantielle de l’imposition des entreprises. Une franchise généreuse établirait toutefois une progression indirecte.

À la différence de la «flat rate tax», la «flat tax» ne s’est jamais mesuré à la réalité pratique. Jusqu’à présent, aucun pays au monde – et aucun canton suisse– n’a osé franchir le pas. Toutefois, comme décrit dans un article précédent, la «flat tax» est – du moins en partie – devenue une évidence en Suisse. Les avoirs de la prévoyance professionnelle (2e pilier) et privée (3e pilier) ne sont imposés que lors du versement de la rente – donc au moment de la consommation. Un bon cinquième des revenus suisses échappe donc déjà maintenant à l’imposition et se trouve à être imposé selon une taxe à la consommation proche de la «flat tax».

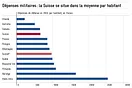

Mais qu’en est-il de l’autre aspect – plus controversé – de la «flat tax», l’imposition non-progressive? Encore une fois, il existe un véritable fossé entre les différents cantons (voir figure). Pour l’avoir de vieillesse, fiscalement avantagé, le graphique indique la faible progressivité de l’impôt lors du versement en capital pour certains cantons. Cela vaut pour les suspects habituels d’Uri et Unterwald, mais aussi pour Genève et Neuchâtel, deux cantons rarement cités pour leur attractivité fiscale. À l’inverse, le taux de progression est particulièrement élevé à Zurich et à Schwyz, un canton pourtant champion de l’imposition basse.

Le vieillissement de la population augmentera la signification de la prévoyance. Il est évident qu’une partie croissante du revenu se dirigera vers les formes d’épargne fiscalement les plus attractives. C’est pourquoi l’imposition de la consommation progressera même en l’absence de «flat tax». Parfois les révolutions sont dissimulées dans les notes de bas de page.