Les perspectives économiques de la Suisse dans un contexte de franc fort restent difficiles à estimer. De nombreux instituts anticipent un ralentissement de la croissance, voire une récession, et une période de déflation. Le but de cet article n’est pas d’apporter un pronostic supplémentaire, ni de peindre le diable sur la muraille, mais d’identifier les conséquences possibles d’un scénario déflationniste pour notre système de prévoyance.

Baisse des rentes AVS en vue?

Une déflation des prix, comme l’anticipe entre autres le KOF à moyen terme, implique une augmentation du pouvoir d’achat, rendant les demandes de hausse nominale des salaires plus difficiles à justifier. Au contraire, si la force du franc persiste, une baisse des salaires est même possible dans certaines branches d’exportation et dans les régions limitrophes. Si une diminution des salaires sur l’ensemble des secteurs reste peu probable, une stagnation, elle, est tout à fait envisageable. Nous serions alors en situation de baisse des prix et de faible augmentation des salaires qui, selon l’Art. 33ter LAVS, devraient conduire à une baisse des rentes AVS.

En effet, ces dernières doivent être ajustées tous les deux ans sur la base de l’indice mixte. Cet indice, introduit lors de la 9e révision de l’AVS en 1979, équivaut à la moyenne arithmétique de l’indice des salaires déterminé par le Secrétariat d’État à l’économie (SECO) et de l’indice des prix à la consommation. En 1992, suite aux épisodes répétés de fortes inflations entre les années 1970 et 1990, une clause a été ajoutée à l’Art. 33ter permettant un ajustement après un an déjà si l’inflation dépasse les 4%. Cette clause fut activée en 1993.

Depuis, les ajustements des rentes AVS ont eu lieu à nouveau sur une base bisannuelle (les années impaires). Le premier pilier ne prévoit par contre aucune disposition particulière en cas de baisse des prix. «En 1979 (lors de l’introduction de l’indice mixte) un scénario de déflation n’était pas envisagé», confie Alfons Berger, ancien sous-directeur à I’OFAS et responsable de la Division AVS. Techniquement parlant, un indice mixte négatif devrait ainsi entrainer une réduction nominale des rentes AVS.Toutefois, le soutien politique d’un tel ajustement est très peu probable, surtout si l’on tient compte du fort pouvoir électoral des séniors, tout parti confondu.

Une aubaine trompeuse dans le 2e pilier

L’impact d’un scénario déflationniste sur le 2e pilier est plus complexe à saisir et dépend entre autres de l’âge de l’assuré. Considérons tout d’abord la situation à court terme des actifs. Leurs avoirs vieillesse doivent être au moins rémunérés au taux d’intérêt minimal. Le Conseil fédéral détermine ce dernier sur une recommandation de la Commission fédérale LPP qui elle-même s’oriente sur une formule. Selon cette formule, qui tient compte de la moyenne mobile des obligations de la Confédération ainsi que du développement de l’indice Pictet 93, le taux minimal doit être au moins nul. Même avec le taux d’intérêt négatif de -0,75% appliqué par la BNS, il est peu probable que la moyenne mobile devienne négative, a quel cas, le taux minimal de 0,0% serait appliqué. Par conséquent, en cas de déflation, le rendement réel sur les avoirs de vieillesse serait toujours positif, augmentant ainsi le pouvoir d’achat des actifs qui désirent utiliser leur 2e pilier pour acquérir du logement, se mettre à leur compte, ou retirer une partie de leur capital lors du départ à la retraite. Même si un nouveau retraité opte pour la rente au lieu du capital, celle-ci aura également en terme réel un pouvoir d’achat accru. Toujours dans le court terme, la situation des retraités en cas de déflation semble également favorable, leurs rentes nominales étant de facto garanties par l’Art. 65d LPP. Pour eux aussi, une baisse des prix augmenterait leur pouvoir d’achat.

Ces avantages sont toutefois trompeurs. Cette situation «de rêve» du court terme risque de tourner au cauchemar sur le moyen terme. Les origines d’une potentielle déflation, à savoir les taux d’intérêt négatifs de la BNS et une possible récession en Suisse suite au franc fort, rendront la tâche des caisses de pensions de générer des rendements nominaux suffisants encore plus difficile. Si ces derniers ne permettent plus de garantir le taux minimal aux actifs ni de financer les rentes des retraités, alors les caisses devront puiser dans leurs réserves. À terme, cela signifie une sous-couverture et la nécessité de mesures d’assainissement. En principes, de telles mesures pourraient prévoir une réduction du taux de rendement minimal des avoirs des actifs de 0,5 points (Art.65d LPP). Mais si le taux de rendement minimal est déjà nul ou presque nul, une telle réduction signifierait un rendement négatif et par là-même, une diminution nominale des avoirs de vieillesse. Non seulement cette forme d’expropriation serait contraire à la Loi sur le libre passage, mais surtout, au même titre qu’une baisse nominale des rentes AVS, elle serait politiquement hautementimprobable. L’effort d’assainissement devrait être alors porté soit par des cotisations salariales supplémentaires soit par des contributions de l’employeur.

Un homme averti en vaut deux

La situation dans le premier pilier est moins urgente, les rentes n’étant ajustées à l’indice mixte que tous les deux ans, la prochaine fois en 2017.11 s’agit de rester calme et d’éviter d’introduire des mesures dans la hâte – par exemple une protection nominale des rentes, sans mesure de compensation – qui rendraient encore plus difficile le maintien de l’équilibre financier de l’AVS.

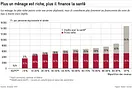

Par contre, dans le 2e pilier, la baisse du taux de conversion devient plus urgente encore. Aujourd’hui déjà, un taux de 6,8% entraîne des subventionnements croisés de près de 50’000 francs par nouveau retraité. Dans un contexte de taux d’intérêts négatifs prélevés par la BNS, les rendements effectifs des caisses de pensions seront soumis à rude épreuve. Le cabinet de conseil PPCmetrics estime le taux d’intérêt technique selon la directive DTA 4 pour 2015 à 2,75% (estimation au 31 janvier 2015), ce qui impliquerait un taux de conversion d’env. 5,5%, une valeur nettement en-dessous des 6,0% proposés par le Conseil fédéral. Si ici aussi, il est souhaitable de garder la tête froide et d’observer l’évolution des marchés obligataires à moyen terme, il faut aussi réaliser que les excellentes performances des caisses de pensions des trois dernières années seront difficiles à réitérer. Les citoyens auraient tort de se laisser bercer par des rendements de 6 à 8% par année et par conséquent de sous-estimer les besoins de réforme de notre prévoyance professionnelle.

Cet article est paru dans la revue «Point de mire» le 30 mars 2015.