Jérôme Cosandey explique dans une interview avec Carla Palm de Finanz und Wirtschaft pourquoi la réforme de l’AVS est si importante. Il plaide pour que les autres piliers de prévoyance soient plus flexibles. Dans la perspective de l’augmentation des coûts de la santé pour les personnes âgées, nous devons réfléchir à un système permettant de rendre les soins aux personnes âgées supportables pour la société du point de vue économique.

Carla Palm: Monsieur Cosandey, quelle est la situation de notre prévoyance après la baisse des actions et des obligations ?

Jérôme Cosandey: En Suisse, nous avons un système à trois piliers, et chacun est financé différemment. L’AVS est basée sur les cotisations salariales et dépend donc de la conjoncture du pays. Le deuxième et le troisième pilier sont organisés selon un système de capitalisation et sont donc exposés aux marchés des capitaux. Ils sont diversifiés au niveau international, mais s’il se passe quelque chose sur les marchés des actions et des obligations, ils sont les plus susceptibles d’être touchés, en particulier le deuxième pilier.

Qu’en est-il en ce moment ?

Nous avons de la chance dans notre malheur. Fin décembre 2021, les caisses de pension annonçaient un record absolu pour leurs réserves, avec un taux de couverture de 119 %. Puis, la crise ukrainienne et la hausse des taux d’intérêt sont arrivées au printemps. Ensuite, ce tampon a fondu comme neige au soleil. En juin, le taux de couverture n’était plus que de 103 %. La bonne nouvelle, c’est qu’il n’y a pas de sous-couverture.

A cela vient s’ajouter l’inflation. Qu’est-ce que cela signifie ?

La question qui se pose est de savoir si les rentes de la prévoyance professionnelle sont adaptées à l’inflation. Selon la loi, les caisses peuvent le faire, mais elles n’y sont pas obligées. En réalité, les caisses de pension devraient maintenant reconstituer leur tampon.

D’où vient donc cette impression que les actifs vont continuer à passer à la caisse ?

Les caisses de pension sont dans une situation délicate. Car, outre l’atmosphère sur les marchés financiers, les rentes sont trop élevées. Depuis 20 ans, les actifs subventionnent chaque année les retraités à hauteur de plusieurs milliards. L’adaptation à l’inflation serait certes souhaitable, mais correspondrait à une charge supplémentaire pour les actifs. Cela ressemble à un exercice d’équilibriste dans lequel on ne veut pas faire appel à la solidarité des actifs envers les retraités.

Et si une deuxième crise financière nous frappait ? Notre système est-il suffisamment robuste ou doit-il être plus résistant à d’autres tempêtes sur les marchés ?

Le concept des trois piliers, avec ses financements diversifiés, a fait ses preuves et s’est montré résilient, malgré la guerre en Ukraine et la crise énergétique, l’inflation et deux années de pandémie. Le FMI avait un jour décrit le système de prévoyance vieillesse idéal : le résultat était très proche du modèle suisse. C’est pourquoi, au vu des turbulences sur les marchés, je ne vois aucune raison de remettre en question notre modèle de prévoyance vieillesse.

Pourtant, toutes les caisses ne se portent pas bien.

Nous avons environ 1500 caisses de pension en Suisse, avec différentes compositions d’assurés. La situation d’une caisse de pension de l’industrie pharmaceutique n’est donc pas la même que celle d’une caisse du commerce de détail. Chaque caisse est gérée différemment, par exemple dans la stratégie de placement ou de la gestion des employés à temps partiel. L’organisation décentralisée du deuxième pilier permet de tenir compte de ces différences.

Avenir Suisse demande plus de flexibilité dans le deuxième pilier. Pourquoi ?

Dans le cadre du deuxième pilier, un salaire n’est assuré qu’à partir d’environ 25 000 francs, quel que soit le taux d’occupation. Cette réglementation date des années 1970, lorsque la répartition des rôles était encore traditionnelle et que l’on travaillait surtout à plein temps. A l’époque, les CV étaient linéaires. Aujourd’hui, c’est le contraire. Les interruptions de carrière sont plutôt la règle que l’exception. De plus, l’argent est placé indépendamment des préférences des assurés. Cette approche uniforme doit être repensée.

Que propose Avenir Suisse ?

Les assurés doivent avoir davantage leur mot à dire, par exemple dans le choix de la stratégie de placement. Aujourd’hui, le conseil de fondation de la caisse de pension définit une stratégie pour tous les employés, qu’ils soient jeunes ou moins jeunes, membres de la direction ou de la production. Une plus grande flexibilité est également souhaitable dans le choix de la caisse de pension.

Les assurés ont-ils les connaissances nécessaires pour cela ?

Pour l’instant, cela ne vaut pas la peine de s’informer sur les différences entre les caisses de pension, car on ne peut de toute façon pas changer de caisse. Mais si on pouvait choisir librement sa caisse de pension, la situation serait très différente. On en parlerait certainement avec nos collègues au bureau ou avec des amis autour d’un barbecue.

La votation sur la réforme de l’AVS est bientôt là. Quelles sont vos attentes ?

Cela fait 25 ans que l’AVS est dans une impasse. Si la réforme de l’AVS était acceptée, ce serait un grand pas pour la politique, même si le relèvement de l’âge de la retraite des femmes et la TVA n’apporteraient que peu de soulagement au système. Nous ne gagnerons que quatre ans de répit avant que l’AVS ne doive donc être à nouveau réformée.

Pourquoi ?

Même avec cette réforme, le fonds AVS, qui sert de tampon pour le paiement des rentes, disparaîtra d’ici 2029, car les dépenses restent supérieures aux recettes. De ce point de vue, la réforme sur laquelle nous voterons le 25 septembre n’est qu’une étape intermédiaire d’un long chemin.

Quel est, selon vous, l’âge optimal de la retraite pour les hommes et les femmes à long terme ?

Deux initiatives populaires contradictoires ont été déposées sur ce thème : l’une de la gauche, voulant introduire une 13e rente AVS, et l’autres des jeunes libéraux-radicaux, voulant fixer l’âge de la retraite sur l’espérance de vie. Il serait envisageable de prendre en compte ces deux demandes dans la prochaine réforme : augmenter la rente, mais travailler plus longtemps.

Avenir Suisse scrute depuis longtemps le système de prévoyance et souligne les problèmes tels que l’âge de la retraite et les temps partiels. N’êtes-vous pas frustrés lorsque vous voyez combien de temps il faut à la population et à la politique pour réagir ?

Oui, il faut faire preuve d’une immense patience, mais cela fait partie de notre travail (rires). Nous allons au fond des choses, et nos propositions ont besoin de temps pour être entendues et comprises. Notre tâche est de montrer ce qui est souhaitable à long terme pour la société. Pour cela, il faut de la ténacité et de la persévérance. Personnellement, je trouve que les reculs dans le débat social sont les plus frustrants. Les opposants actuels à la réforme de l’AVS étaient, il y a quelques années encore, les défenseurs d’un relèvement de l’âge de la retraite des femmes. Maintenant, ils argumentent dans la direction opposée.

Avez-vous réfléchi à ce qui se passerait si la réforme de l’AVS était rejetée le 25 septembre ?

Si l’on ne parvient pas à se mettre d’accord maintenant, nous devrons faire table rase et reprendre entièrement la discussion sur l’âge de la retraite. Le nombre d’années de cotisation pourrait servir de base pour définir l’âge de la retraite, plutôt que l’actuel âge «guillotine» de 65 ans. Celui qui commence à travailler jeune pourrait partir plus tôt à la retraite. L’éternel étudiant entre plus tard sur le marché du travail et devrait donc le quitter plus tard.

Comment chacun doit-il gérer sa prévoyance aujourd’hui ?

Il faut commencer assez tôt. C’est le plus important. Même si l’on ne peut pas mettre une somme importante de côté chaque année, plus on commence tôt, plus on profite de l’effet des intérêts composés.

Vous le dites vous-même : tout le monde n’est pas en mesure de le faire.

Pas tous les ans, non. Mais c’est aussi une question de priorités. Chacun devrait savoir clairement dans quel but il veut économiser et combien d’argent est nécessaire. Formuler ces objectifs n’est pas facile, mais si l’on n’a pas d’objectif, finalement, chaque franc est soit mal investi, soit dépensé. Certains veulent devenir propriétaires, d’autres veulent travailler moins, et d’autres encore veulent voyager et profiter. Investir dans la prévoyance peut d’ailleurs aussi signifier se former. Il est important de fixer ces priorités pour les années à venir, car les conséquences financières sont énormes. Surtout pour les personnes qui ne travaillent qu’à temps partiel.

De quelle manière ?

Dans un couple, il y a une différence entre une personne travaillant à 100 % et deux personnes qui travaillent à 50 %. Les pertes dues à la déduction de coordination dans le deuxième pilier sont considérables. Beaucoup n’ont pas fait le calcul. Pour la prévoyance et la carrière, il serait généralement préférable de travailler à 70 % plutôt qu’à 50 %.

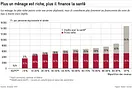

Un autre thème traité par Avenir Suisse devient aussi urgent : les coûts de la santé. Comment financer équitablement nos soins aux personnes âgées ?

Nous devons réfléchir à un système permettant de rendre les soins aux personnes âgées économiquement supportables pour la société. Jusqu’à présent, ces soins sont fournis par les services d’aide et de soins à domicile ou par les maisons de soins. Ces dernières sont parfois même plus avantageuses financièrement que les soins à domicile. Les deux reposent en partie sur les contributions de la caisse maladie et donc, comme pour l’AVS, sur la solidarité entre les jeunes et les personnes âgées, ou entre les personnes en bonne santé et les malades. L’Etat prend aussi en charge une partie des soins aux personnes âgées avec les impôts, qui sont principalement supportés par les actifs, moins par les retraités. C’est à ce système que se heurte désormais la vague des baby-boomers. De plus en plus de personnes arrivent en âge où ils ont besoin de soins, ce qui fait augmenter les besoins dans ce domaine.

Que proposez-vous ?

Dans un souci d’équité entre les générations, il serait préférable d’introduire un capital de soins. Chacun cotiserait sur un compte bloqué auquel il pourrait avoir accès en cas de besoin. Si le capital épargné ne suffisait plus, des prestations complémentaires pourraient être versées. Nous aurions ainsi un système de capitalisation pour les soins, similaire au principe du deuxième pilier.

Est-ce que cela permettra de maîtriser les coûts ?

Cela ne coûtera pas moins cher, mais le financement serait adapté aux générations, c’est de cela qu’il s’agit. Il faut faire la distinction entre les coûts et le financement, car ce dernier est toujours une décision politique.

Quelle est l’urgence de la question des soins ?

Il est maintenant urgent d’entamer sérieusement la discussion. Un débat de fond sur le financement des soins n’a encore jamais eu lieu. Le Conseil fédéral a indiqué dans un rapport que les soins seraient assurés jusqu’en 2030. Avant cela, de nombreux politiciens ne souhaitent donc pas s’occuper de cette question.

Que peut apporter Avenir Suisse dans ce domaine ?

Lors du débat sur les soins, nous avons été parmi les premiers à attirer l’attention sur les conséquences des baby-boomers non seulement sur la prévoyance vieillesse, mais aussi sur les soins, vingt ans après leur départ à la retraite. Nous avons mis les faits sur la table et forçons un débat sur lequel la politique rechigne de discuter. La pandémie du Covid-19 a écarté le sujet du débat, mais les problèmes sont toujours là. Avenir Suisse a donc jeté un pavé dans la mare. Nous sommes régulièrement cités, et maintenons le débat qui est en cours via des présentations et des articles.

La politique exerce-t-elle parfois une pression sur vous pour tenter d’exercer une influence ?

Les politiques s’intéressent à notre expertise, même si nous ne sommes pas toujours d’accord. Nous informons ceux qui peuvent prendre les décisions, mais nous ne faisons pas campagne. Notre orientation à long terme établit notre crédibilité et nous protège aussi de la politique.

Cette interview est parue le 10 septembre 2022 dans le journal «Finanz und Wirtschaft».