Le financement actuel des soins est jugé par beaucoup comme inéquitable. Celui qui possède encore du capital lors de son entrée en maison de retraite doit payer lui-même son séjour, et celui qui n’en a pas est soutenu par des prestations complémentaires. Les économies pour les soins aux personnes âgées sont pénalisées, tandis que la consommation est récompensée. De plus, le financement des soins aux personnes âgées est assuré aujourd’hui majoritairement par les caisses maladie et par l’Etat: deux sources de financement qui requièrent un transfert financier significatif des personnes actives vers celles qui nécessitent des soins. Cette redistribution aujourd’hui largement acceptée est fortement mise sous pression en raison du vieillissement de la population. Ainsi, une nouvelle réglementation du financement s’impose. Avenir Suisse propose donc la constitution d’un capital de soins obligatoire et individuel. Les sommes économisées seraient utilisables en cas de besoin pour toutes les prestations, qu’il s’agisse des soins ou d’assistance à domicile ou en maison de retraite, selon les préférences (voir encadré).

De cette manière, la jungle du financement des soins est simplifiée. Ceux qui ont déjà vu la facture d’une maison de retraite le savent. Aujourd’hui, les frais de soins sont répartis entre la caisse maladie, la direction cantonale de la santé et le patient. Celui-ci paie aussi les frais d’assistance et d’hôtellerie, sauf s’il touche des prestations complémentaires.

C’est là qu’intervient la direction des affaires sociales. Avec le capital-soins, tout serait financé d’un seul tenant. Le personnel soignant n’aurait plus besoin de noter minutieusement qui paie quoi et pourrait se concentrer davantage sur le patient. Contrairement à d’autres assurances soins, il ne s’agit pas ici d’une machine à redistribuer centralisée et anonyme. Chacun économise sur son compte des fonds qu’il peut utiliser pour ses propres soins. Les économies non utilisées sont léguées en cas de décès. Ainsi, le soutien fourni par les proches peut être gratifié, une gestion ménageant les ressources est stimulée et la responsabilité personnelle accrue.

La prime n’est chère qu’à première vue

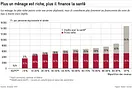

Les frais moyens de soins et d’assistance (sans l’hôtellerie) dans un établissement médico-social s’élèvent à 134 000 francs. Il en revient une prime mensuelle de 285 francs pour le capital de soins aux personnes âgées. Cela peut paraître élevé à première vue, mais il ne peut pas être comparé à la situation actuelle. Dans un avenir proche, des coûts supplémentaires seront occasionnés par les besoins de soins des baby-boomers ; ces soins seront financés soit par des primes de caisse maladie, soit par une hausse des impôts – probablement les deux. Un financement obligatoire supplémentaire aura de toute façon lieu: dans le statu quo juridique à travers les redistributions opaques, dans notre modèle avec l’obligation de prévoyance personnelle. De même, aujourd’hui, une grande partie des primes mensuelles proposées est financée par d’autres canaux, qui doivent être adaptés en conséquence. Ainsi, environ 130 des 285CHF sont actuellement pris en charge par les caisses maladie. Pour cette part, l’introduction de l’épargne préalable n’aurait aucune influence sur les coûts, parce que les primes des caisses maladie devraient être baissées d’autant. Les coûts des soins restants (environ 110CHF) sont pris en charge par les pouvoirs publics. Ces frais seraient désormais supportés directement par les ménages. En conséquence, les impôts pour les personnes physiques devraient baisser – de préférence à travers une réduction du taux d’imposition pour tous les citoyens. Comme il est souvent difficile pour les politiques de compenser les redevances caduques par une réduction d’impôts durable, une déductibilité de la prime de prévoyance vieillesse est concevable en tant que solution de rechange.

Solidarité assurée, mais à titre subsidiaire

Ce modèle suppose une responsabilité personnelle plus élevée pour le financement de la prévoyance vieillesse. En contrepartie, il permet une plus grande liberté de choix. Seule une nécessité de soins minimaux sera présumée pour le versement des prestations. Le patient définit en revanche lui-même le prestataire qui correspond le mieux à ses attentes et qui complète ses ressources financières et familiales. Le modèle prévoit également des éléments solidaires. Si une personne ne peut pas payer la prime, l’Etat doit décharger le citoyen, de manière analogue à la réglementation actuelle pour les primes de caisse maladie. Ainsi, un filet social est maintenu. Toutefois, l’Etat n’intervient que subsidiairement au lieu d’utiliser la politique de l’arrosoir.

Caractéristiques du capital soins:

1) Financement: chaque assuré cumule les primes versées sur un compte individuel, qu’il peut utiliser pour financer les soins dont il a besoin. Aucune redistribution n’a lieu. En cas de décès, les économies non utilisées peuvent être léguées. Ainsi, l’engagement des membres de la famille qui prodiguent des soins peut être récompensé. Le montant de la prime devrait assurer le financement d’un séjour moyen en maison de retraite.

2) Bénéficiaires des prestations: des prestations peuvent être financées par les fonds économisés par tous les seniors qui justifient médicalement un besoin de soins élevé, par exemple d’au moins une heure par jour. Les prestations peuvent être fournies en ambulatoire (Spitex), en semi-stationnaire (structures journalières par exemple) ou en stationnaire dans les EMS.

3) Obligation d’assurance: l’assurance est obligatoire. L’obligation d’assurance ne commence qu’à un âge avancé, par exemple à 55 ans et dure jusqu’à l’âge moyen de l’entrée en home (aujourd’hui 81,4 ans). Ainsi, la «génération sandwich» est déchargée de manière ciblée.

4) Étendue des prestations: l’assurance couvre les prestations aussi bien de soins que d’assistance, remboursées par forfait pour chaque type de soins. Ainsi, une saisie minutieuse des prestations pour les caisses maladie n’est plus nécessaire. Le personnel soignant est déchargé des tâches administratives et peut consacrer plus de temps aux patients. Les frais d’hôtellerie ne sont pas intégrés, afin de ne pas créer d’incitations à des repas à domicile ou admissions dans des maisons de retraite.

5) Organisation: l’administration devrait être décentralisée. A travers la concurrence, l’innovation et l’efficience seraient favorisées et les risques répartis entre diverses institutions. Les organisations existantes (caisses maladie, caisses de pension) pourraient convenir. Elles possèdent l’infrastructure et le savoir-faire pour le recouvrement des primes, le décompte des prestations et la gestion de capital. On pourrait aussi créer de nouvelles sociétés qui devraient postuler pour l’octroi d’une licence.

Pour en apprendre davantage sur le sujet, voir la publication «Vers un nouvel équilibre entre les générations».