Les prix des médicaments innovants peuvent atteindre plusieurs dizaines de milliers de francs par dose et parfois même dépasser le million. Dans le cas où seuls quelques patients ont besoin d’un tel traitement, le prix à payer par personne est certes vertigineux, mais la facture totale n’a qu’un faible impact sur les primes d’assurance maladie. En revanche, il n’en va pas de même lorsqu’il s’agit d’un médicament onéreux destiné à traiter une maladie très répandue, comme c’est le cas pour la maladie d’Alzheimer. Alors qu’un nouveau traitement prometteur contre cette maladie est sur le point de voir le jour, la thématique est plus brûlante que jamais.

Viser les coûts effectifs plutôt que potentiels

Si la Suisse veut rester attractive pour les médicaments innovants, elle a besoin d’un nouveau modèle de financement qui tienne compte d’une part de leur valeur ajoutée et d’autre part de leurs répercussions financières sur l’ensemble du système. Dans ce contexte, le coût total d’un médicament pour les caisses-maladie dépend du chiffre d’affaires annuel, c’est-à-dire du produit du prix unitaire multiplié par la quantité vendue. Ainsi, pour limiter l’impact sur les primes, trois approches sont possibles:

- Négocier un prix à l’unité aussi bas que possible: Cette première option se rapproche de la pratique actuelle. Dès qu’un médicament est autorisé par Swissmedic pour être commercialisé sur le marché suisse, l’Office fédéral de la santé publique (OFSP) tente de négocier un prix aussi bas que possible (alors que les entreprises pharmaceutiques cherchent à obtenir le prix le plus élevé possible), qui reste valable pendant trois ans. Si le prix exigé par l’OFSP est trop bas, il y a toutefois un risque que le fabricant pharmaceutique rompe les négociations et se détourne du marché suisse. Dans tous les cas, cette situation amène à des longues négociations qui peuvent retarder l’accès à des médicaments.

- Limiter les quantités: Cette approche implique de restreindre le cercle de patients qui peuvent bénéficier d’un médicament, par exemple si la maladie est à un stage précoce ou si elle a atteint un niveau particulièrement grave. Ces limitations sont toutefois une forme de rationnement.

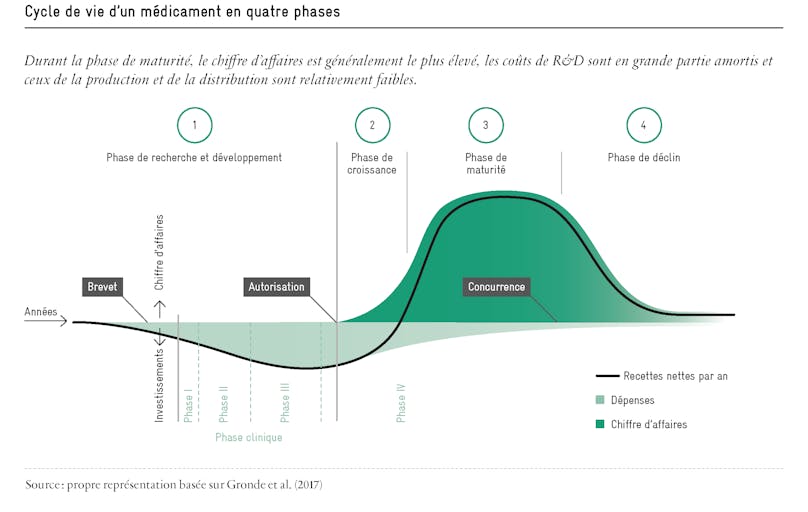

- Ajuster le prix à l’évolution du chiffre d’affaires effectif: Une approche plus judicieuse consiste à corriger le chiffre d’affaires cumulé, et donc les coûts totaux à la charge des caisses-maladie, ex post, plutôt que de freiner le prix ou le volume ex ante. Un ajustement des prix interviendrait dès que le chiffre d’affaires aurait atteint un certain seuil et que des économies d’échelle sont possibles pour le fabricant pharmaceutique. Pour ce faire, nous proposons un modèle dynamique de suivi des coûts qui tient compte, d’une part, du cycle de vie du médicament (voir figure) et, d’autre part, de l’évolution du chiffre d’affaires.

Maîtriser les coûts sans baisser le prix d’entrée

Concrètement, nous proposons un mécanisme de régulation des coûts en fonction du chiffre d’affaires en trois étapes :

- Chiffre d’affaires cumulé en Suisse < 25 millions de francs: Dans cette première phase, le prix du médicament s’oriente uniquement sur la valeur ajoutée pour un patient. L’idée est de renoncer délibérément à une réduction réglementaire supplémentaire du prix afin d’inciter les entreprises pharmaceutiques à proposer leurs innovations médicales en Suisse dès la première vague du déploiement mondial. Ce premier prix reste applicable tant que le chiffre d’affaires cumulé (éventuellement sur plusieurs années) ne dépasse pas le seuil de 25 millions de francs en Suisse. L’ordre de grandeur de ce seuil résulte de la réflexion selon laquelle les entreprises pharmaceutiques doivent pouvoir amortir leurs frais de recherche et de développement, du moins la partie qui correspond au volume du marché suisse. En effet, la Suisse représente moins de 2% du marché pharmaceutique des pays de l’OCDE. Si le développement d’un médicament coûte environ 1,4 milliard de francs, la Suisse devrait contribuer en moyenne à environ 2% de ces dépenses. Cela correspond à un peu plus de 25 millions de francs.

- Chiffre d’affaires annuel en Suisse < 100 millions de francs: Dès que le chiffre d’affaires cumulé en Suisse dépasse 25 millions de francs, un nouveau mécanisme de prix entre en jeu. A ce stade, les coûts de recherche et de développement sont déjà en grande partie amortis et les marges croissantes des entreprises pharmaceutiques permettent de renoncer à une partie du chiffre d’affaires. Ainsi, le chiffre d’affaires généré au-dessus de ce seuil est réduit rétroactivement à la fin de l’année, par exemple de 20 à 25%.

- Chiffre d’affaires annuel en Suisse > 100 millions de francs: Avec de tels chiffres d’affaires, il faut partir du principe que les entreprises pharmaceutiques réalisent d’importantes économies d’échelle : la part des coûts de production et de distribution unitaires, par rapport au prix de vente, continue de baisser et permet de dégager des marges plus élevées. Compte tenu de l’impact d’un tel volume de ventes sur les primes d’assurance maladie et en tenant compte de la rentabilité du médicament, un renoncement supplémentaire à une partie du chiffre d’affaires devrait être supportable. Pour la part du chiffre d’affaires annuel qui dépasse 100 millions de francs, le taux de remboursement pourrait donc encore être augmenté, par exemple à 30 ou 35%.

Une approche gagnant-gagnant

Les effets du modèle proposé sur les primes d’assurance-maladie sont évidents: grâce au mécanisme automatique d’adaptation des prix en fonction du chiffre d’affaires, l’impact des coûts des produits innovants sur les primes serait atténué.

Pour l’industrie pharmaceutique, ce modèle de suivi des coûts peut certes entraîner une baisse du chiffre d’affaires. Mais cette réduction n’intervient qu’une fois que les coûts de recherche et de développement ont été largement amortis.

Pour l’OFSP, cette approche a l’avantage d’être claire et transparente. Elle peut remplacer à terme les modèles de prix confidentiels qui sont négociés entre l’OFSP et les entreprises pharmaceutiques et qui donnent souvent lieu à des critiques.

Enfin, du point de vue des patients, un tel mécanisme de prix empêche que l’accès à des technologies particulièrement innovantes soit limité pour des raisons de prix. Le modèle avec trois niveaux de prix différents devrait permettre des temps de négociation plus courts, le remboursement du chiffre d’affaires offrant une protection contre l’explosion des primes d’assurance.

Pour en savoir plus sur ce sujet, consultez notre publication «Un juste prix pour les nouveaux médicaments – Assurer un accès rapide aux innovations chères et garantir leur financement».