Die Aussicht auf innovative Medikamente zur Behandlung bisher unheilbarer Krankheiten ist erfreulich. Bei einer grossen Zahl von potenziell betroffenen Patienten könnten die Kosten das Gesundheitssystem jedoch herausfordern.

Die Preise für innovative Medikamente können mehrere zehntausend Franken pro Dosis betragen und manchmal sogar die Millionengrenze überschreiten. Wenn nur wenige Patienten eine solche Behandlung benötigen, ist der Stückpreis zwar schwindelerregend hoch, die Gesamtrechnung wirkt sich aber nur geringfügig auf die Krankenkassenprämien aus. Ganz anders sieht es aus, wenn ein teures Medikament zur Behandlung einer weit verbreiteten Krankheit wie Alzheimer benötigt werden könnte. Gerade jetzt, wo eine vielversprechende neue Therapie für diese Krankheit kurz vor der Markteinführung steht, ist das Thema brisanter denn je.

Effektive statt potenzielle Kosten anpeilen

Damit die Schweiz als Absatzmarkt für innovative Arzneimittel attraktiv bleibt, braucht es ein neues Finanzierungsmodell, das einerseits deren Mehrwert und andererseits die finanziellen Auswirkungen auf das Gesamtsystem berücksichtigt. Dabei hängen die Gesamtkosten eines Medikaments für die Krankenkassen vom Jahresumsatz ab, d.h. vom Stückpreis multipliziert mit der verkauften Menge. Um die Auswirkungen auf die Prämien zu reduzieren, bieten sich daher drei Ansätze an:

Tiefstmöglichen Preis pro Einheit aushandeln: Diese Option kommt der derzeitigen Praxis nahe. Sobald ein Medikament von Swissmedic für den Schweizer Markt zugelassen wird, bemüht sich das Bundesamt für Gesundheit (BAG), einen möglichst niedrigen, drei Jahre gültigen Preis auszuhandeln. Ist der vom BAG geforderte Preis jedoch zu niedrig, besteht die Gefahr, dass sich der Pharmahersteller vom Schweizer Markt abwendet. In allen Fällen können die langwierigen Verhandlungen den Zugang zu innovativen Medikamenten verzögern.

Mengenbegrenzung: Diese würde den Zugang zu einem Medikament auf bestimmte Patienten beschränken, z.B. wenn sich die Krankheit in einem frühen Stadium befindet oder einen besonders schweren Verlauf genommen hat. Solche Begrenzungen sind allerdings eine Form der Rationierung.

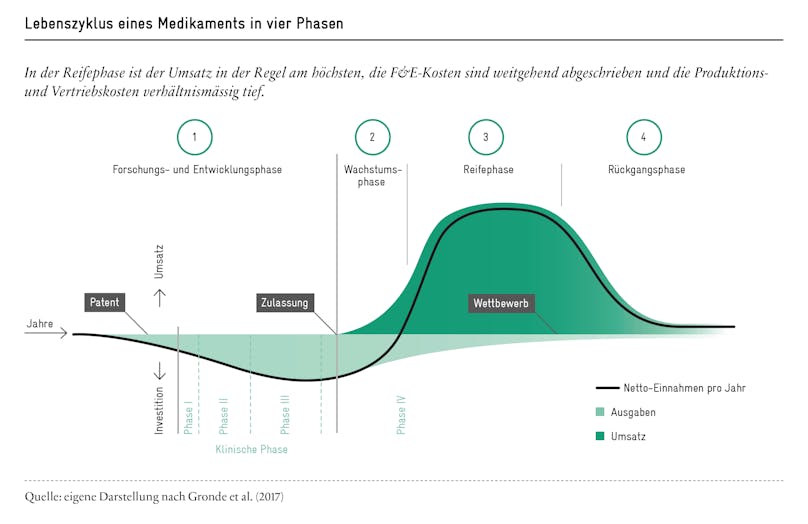

Preisanpassung an die effektiven Umsatzentwicklung: Sinnvoller als eine ex ante Preis- oder Mengenbegrenzung wäre es, den kumulierten Umsatz und damit die Gesamtkosten für die Krankenkassen ex post zu korrigieren. Eine Preisanpassung würde erst dann erfolgen, wenn der Umsatz eine bestimmte Schwelle erreicht hat und sich Skaleneffekte für das Pharmaunternehmen ergeben. Avenir Suisse schlägt dazu ein dynamisches Kostenfolge-Modell vor, das einerseits den Entwicklungszyklus des Medikaments (vgl. Abbildung) und anderseits die Umsatzentwicklung berücksichtigt.

Die Kosten eindämmen, ohne den Eintrittspreis zu senken

Konkret schlagen wir einen umsatzabhängigen Kostenregulierungsmechanismus in drei Stufen vor:

Kumulierter Umsatz in der Schweiz <25 Mio. Franken: In dieser ersten Stufe orientiert sich der Medikamentenpreis ausschliesslich am Mehrwert für den einzelnen Patienten. Auf eine weitere regulatorische Preissenkung wird verzichtet, um den Pharmaunternehmen einen Anreiz zu geben, ihre medizinischen Innovationen bereits in der ersten Welle der weltweiten Markteinführung in der Schweiz anzubieten. Dieser Einstiegspreis gilt, solange der kumulierte Umsatz in der Schweiz (allenfalls über mehrere Jahre) die Umsatzschwelle von 25 Millionen Franken nicht überschreitet. Dieser Schwellenwert resultiert aus der Überlegung, dass Pharmaunternehmen in der Lage sein sollten, ihre Forschungs-und-Entwicklungskosten (F&E-Kosten) zumindest für den Schweizer Teil des Marktvolumens zu amortisieren. Der Anteil der Schweiz am Pharmamarkt der OECD-Länder beträgt weniger als 2%. Kostet die Entwicklung eines Medikaments rund 1,4 Milliarden Franken, so müsste die Schweiz im Durchschnitt rund 2% dieser Ausgaben beisteuern, was etwas mehr als 25 Millionen Franken entspricht.

Jahresumsatz in der Schweiz <100 Mio. Franken: Sobald der kumulierte Umsatz in der Schweiz 25 Mio. Franken übersteigt, greift ein neuer Preismechanismus. Zu diesem Zeitpunkt sind die F&E-Kosten bereits weitgehend amortisiert und die steigenden Gewinnmargen der Pharmaunternehmen erlauben es, auf einen Teil des Umsatzes zu verzichten. So wird der Umsatz oberhalb dieser Umsatzschwelle am Jahresende rückwirkend um z.B. 20% bis 25% reduziert.

Jahresumsatz in der Schweiz >100 Mio. Franken: Bei solchen Umsätzen ist davon auszugehen, dass die Pharmaunternehmen hohe Skalenerträge erzielen: Der Anteil der Produktions- und Vertriebskosten pro Einheit am Verkaufspreis sinkt weiter und ermöglicht höhere Margen. Angesichts der Auswirkungen eines solchen Umsatzvolumens auf die Krankenkassenprämien und unter Berücksichtigung der Rentabilität des Medikaments dürfte ein weiterer Verzicht auf einen Teil des Umsatzes verkraftbar sein. Für den Teil des Jahresumsatzes, der 100 Mio. Franken übersteigt, könnte der Erstattungssatz weiter erhöht werden, z.B. auf 30% oder 35%.

Ein Win-Win-Ansatz

Die Vorteile des vorgeschlagenen Modells für die Krankenkassenprämien liegen auf der Hand: Durch den automatischen Mechanismus der umsatzabhängigen Preisanpassung würden die Auswirkungen der Kosten innovativer Produkte auf die Prämien gedämpft.

Für die Pharmaindustrie kann dieses Kostenfolgemodell zwar zu Umsatzverlusten führen. Diese Einbussen treten aber erst ein, wenn die F&E-Kosten weitgehend amortisiert sind.

Für das BAG hat dieser Ansatz den Vorteil, dass er klar und transparent ist. Er kann langfristig die vertraulichen Preismodelle ersetzen, die zwischen dem BAG und den Pharmaunternehmen ausgehandelt werden und häufig Anlass zu Kritik geben.

Schliesslich verhindert ein solcher Preismechanismus aus Sicht der Patientinnen und Patienten, dass der Zugang zu besonders innovativen Medikamenten aus Kostengründen eingeschränkt wird. Das Modell mit drei Preisstufen soll kürzere Verhandlungszeiten ermöglichen, da die Umsatzerstattung einen Schutz vor explodierenden Versicherungsprämien bietet.