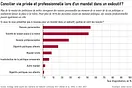

Sur le marché du travail suisse, la formation est payante : les personnes ayant terminé un apprentissage gagnent généralement plus que celles qui n’ont suivi que l’école obligatoire et celles qui terminent des études peuvent s’attendre à une rémunération nettement plus élevée. Le supplément de salaire, appelé rentabilité de la formation, s’élève en moyenne à 53 % pour les diplômés d’une université, d’une EPF ou d’une haute école spécialisée par rapport aux diplômés d’un apprentissage.

La société du savoir ne se traduit toutefois pas seulement par des rentabilités élevées de la formation, mais aussi par une croissance rapide des dépenses publiques en matière d’éducation. En Suisse, ces dernières ont augmenté de 67 % depuis le début du millénaire en tenant compte de l’inflation, soit nettement plus que l’ensemble des dépenses publiques. Leur part dans les dépenses publiques est ainsi passée de 14,8 % en 2000 à 16,2 % en 2020. Environ un quart des dépenses pour la formation est consacré à l’enseignement tertiaire.

Au vu des revenus privés élevés d’une formation universitaire (sous la forme de la rentabilité individuelle de la formation évoquée) et des coûts croissants pour la collectivité, la question se pose de savoir si ces moyens sont utilisés de manière efficiente et équitable. Les étudiants des hautes écoles suisses (les dix universités cantonales, les deux EPF, mais aussi les hautes écoles spécialisées, en forte expansion) paient peu de leur poche pour leurs études. Selon les chiffres de l’Office fédéral de la statistique (OFS), seuls 10 % environ des frais d’études sont aujourd’hui pris en charge à titre privé par les étudiants (ou leurs parents). La rentabilité fiscale de la formation tertiaire, c’est-à-dire le rapport entre les recettes fiscales plus élevées et les coûts de l’enseignement public, est plutôt faible en Suisse en comparaison internationale.

En Suisse, les dépenses publiques pour la formation ont augmenté de 67 % depuis le début du millénaire, en tenant compte de l’inflation, soit nettement plus que l’ensemble des dépenses publiques. (Adobe Stock)

Le printemps dernier, Avenir Suisse a donc présenté un modèle alternatif de financement des études. Il s’agit du remboursement rétroactif des frais d’études, c’est-à-dire de frais payés une fois la formation terminée. Le modèle que nous privilégions prévoit le remboursement progressif et rétroactif des frais d’études, en fonction du revenu, qui s’applique à partir d’un certain revenu minimum. Notre modèle est basé sur le système australien, qui existe déjà depuis 1989. Les frais d’études rétroactifs peuvent rétablir le principe du pollueur-payeur dans la formation tertiaire, car ils augmentent la probabilité que tous les frais soient effectivement supportés par ceux qui bénéficient ensuite de l’investissement dans la formation.

Remboursement jusqu’à l’âge de la retraite

Comment fonctionne concrètement notre proposition ? Nous partons d’une durée d’études de cinq ans et supposons un prêt de 78 000 francs. Ce montant est calculé à partir des coûts annuels de formation par domaine d’études, pondérés par le nombre d’étudiants. Il devrait être remboursé avant l’âge de la retraite, sinon les coûts restants seront amortis.

Un remboursement est dû à partir d’un revenu de 72 000 francs par an. Ce montant correspond à environ 90 % du salaire médian de toutes les personnes actives. Le montant du remboursement est déterminé en fonction du salaire annuel réel. Avec un salaire plus élevé, le prêt est remboursé plus rapidement.

Dans ce scénario, les diplômés suisses ayant un salaire médian universitaire remboursent leur prêt en 20 ans s’ils travaillent à temps plein et si le taux de remboursement est fixé comme dans le système australien. Les personnes dont le salaire se situe à la limite du premier quartile, ce qui est bas pour des personnes issues du milieu universitaire, remboursent leur dette jusqu’autour des 53 ans, soit environ six ans plus tard que celles dont le salaire est médian.

Il peut donc y avoir quelques années charnières pendant lesquelles l’activité professionnelle pourrait être interrompue, par exemple en raison d’un congé parental, du chômage ou d’une formation continue, sans que le remboursement jusqu’à l’âge de la retraite ne soit compromis.

Le remboursement rétroactif des frais d’études augmente la charge fiscale sur les revenus et modifie ainsi le coût relatif des études. Il faut donc s’attendre à certaines adaptations de comportement. En principe, on pourrait imaginer que les diplômés réduisent sciemment leur temps de travail ou renoncent complètement à une activité rémunérée pour éviter le remboursement. Les (rares) études menées jusqu’à présent sur ces effets à l’étranger n’ont toutefois pas trouvé d’impact négatif sur l’offre de travail.

Un choix plus réfléchi

Quels seraient les effets de notre modèle sur la prévoyance vieillesse ? De manière générale, la prévoyance vieillesse profite de cotisations salariales plus élevées. Avec le remboursement rétroactif des frais d’études, les étudiants ressentent directement les coûts que leurs études engendrent. Ils sont ainsi incités à choisir des études qui promettent une rentabilité individuelle et fiscale élevée de la formation. On peut en outre s’attendre à ce que les futurs étudiants consacrent plus de ressources et de temps au choix de leurs études et entreprennent ainsi plus facilement des études qui correspondent à leurs compétences. Cela devrait également conduire à une meilleure rémunération et à une rentabilité plus élevée.

Pour le premier pilier, on peut s’attendre à des effets positifs en raison du choix plus réfléchi des études. Cela se traduit par des versements plus importants dans l’AVS, car ceux-ci dépendent du montant concret du salaire. Les versements plus élevés ont également un effet positif sur le financement du système : à partir d’un salaire annuel d’environ 80 000 francs, l’AVS agit comme un impôt et les revenus plus élevés contribuent au financement.

L’effet de revenu joue également dans le deuxième pilier, et l’on cotise donc davantage à la caisse de pension. En outre, la déduction de coordination a moins d’importance pour les revenus élevés.

Dans le troisième pilier, plusieurs facteurs jouent un rôle. Un effet négatif possible serait que la propension à épargner soit plus faible dans les premières années suivant l’obtention du diplôme. C’est le cas lorsque les diplômés renoncent à effectuer des versements dans le troisième pilier en raison du remboursement rétroactif des frais d’études pendant les premières années de travail, lors desquelles le salaire est généralement bas. Toutefois, si les taux de remboursement sont fixés judicieusement et ne sont pas excessifs, cet effet devrait être faible.

Mais l’influence d’un salaire plus élevé en raison d’un choix d’études plus réfléchi entraînerait également des répercussions positives sur le troisième pilier. Avec un revenu plus élevé, il est plus facile de verser le montant maximal. De plus, il est plus intéressant d’effectuer des versements déductibles dans le troisième pilier si l’on doit payer des impôts plus élevés.

Dans l’ensemble, on peut surtout s’attendre à des effets positifs pour la prévoyance vieillesse. Grâce aux revenus plus élevés résultant d’un choix d’études plus réfléchi, davantage d’argent sera vraisemblablement consacré à la prévoyance vieillesse. L’individu et la collectivité en profitent.

Cet article est paru dans une publication du magazine Schweizer Monat en décembre 2023. Pour en savoir plus à ce sujet, consultez notre publication «Des études équitables».