Les impôts ne sont pas un sujet de conversation très populaire. Les votations liées à des thèmes de politique fiscale, comme la prochaine sur la suppression du droit de timbre, offrent donc une rare occasion de médiatiser ce sujet important. Mais parfois, les faits sont ignorés. Ainsi, les leaders de la campagne du «Non» veulent absolument identifier une tendance qui durerait depuis longtemps : il existerait un allègement de l’imposition des revenus du capital et au détriment des salaires. Alors qu’il s’agirait justement d’inverser cette tendance.

Mais si l’on regarde la statistique fiscale suisse, cette affirmation est difficile à croire. Au cours des 25 dernières années, les recettes provenant des impôts sur les entreprises ont même augmenté un peu plus vite que la performance économique, passant de 2,1 % du PIB en 1995 à environ 3,1 % en 2019. La situation est identique pour la catégorie des impôts sur le capital, qui comprend, outre les impôts payés directement par les entreprises, les taxes payées par les actionnaires et autres détenteurs de fortune (impôt sur la fortune, impôt sur le revenu des capitaux, etc.).

On ne constate donc pas d’allègement de l’imposition du «capital». Les impôts sur le capital représentent aujourd’hui environ 36 % de toutes les recettes fiscales de l’Etat. Il y a 25 ans, ce chiffre s’élevait à environ 30 %. En revanche, la part des impôts sur les salaires (y compris les charges sociales) est passée de 49 % à 44 %. Dans l’ensemble, la charge des impôts et des taxes a légèrement augmenté durant cette période et atteignait 27,4 % du PIB avant la crise du Covid-19.

Et la charge fiscale ?

L’augmentation du rendement de l’impôt sur les entreprises et sur le capital ne permet toutefois pas de conclure que la charge fiscale sur les revenus du capital a globalement augmenté. Les recettes fiscales sont le produit du taux d’imposition et de l’assiette fiscale. Il se pourrait donc que les recettes fiscales aient augmenté parce que les entreprises ont réalisé des bénéfices particulièrement importants.

Les comptes nationaux se sont avérés utiles pour estimer la charge fiscale qui pèse sur les salaires et les revenus du capital. Ils enregistrent année après année tous les flux de paiements entre les principaux acteurs de l’économie nationale, à savoir : les ménages, les entreprises et l’Etat.

Selon les comptes nationaux, en 2019, les ménages privés ont perçu un revenu brut d’environ 415 milliards de francs. Sur ce montant, environ 61 milliards ont été versés à l’Etat sous forme d’impôts sur le revenu, soit une charge fiscale moyenne de 14,7 %.

Si l’on suppose, pour simplifier, que les revenus du capital et les salaires sont imposés au même taux dans le cadre de l’impôt sur le revenu, on peut calculer une estimation approximative de la charge fiscale moyenne de ces deux types de revenus.

Augmentation de la charge des revenus du capital

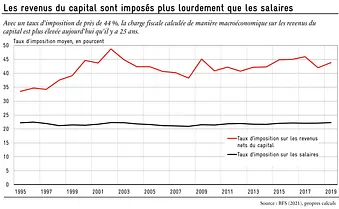

Le résultat est illustré dans la figure ci-dessous. Selon cette estimation, le taux d’imposition moyen sur les salaires versés est d’environ 22 %. Ce taux est resté largement constant au cours des 25 dernières années. Il est légèrement plus élevé que le taux d’imposition sur le revenu mentionné ci-dessus, car l’impôt sur le revenu n’est pas la seule taxe sur les salaires. Les charges sociales (cotisations à l’AVS, l’AI, l’AC, etc.) y contribuent également.

En revanche, l’évolution de la charge fiscale sur les revenus du capital est un peu différente. Avec un taux moyen de 43,8 % des revenus nets du capital (c’est-à-dire des revenus après amortissements) en 2019, la charge fiscale moyenne des revenus du capital calculée de manière macroéconomique est plus élevée qu’il y a 25 ans.

Ainsi, l’affirmation selon laquelle les capitalistes auraient été épargnés fiscalement en Suisse n’est pas corroborée par les données.