Steuern gehören nicht zu den farbigsten Themen. Steuerpolitische Abstimmungen, wie die anstehende zur Abschaffung der Emissionsabgabe, bieten somit eine seltene Gelegenheit, diesem wichtigen wirtschaftspolitischen Thema eine gewisse mediale Aufmerksamkeit zu widmen. Doch manchmal kommen dabei die Fakten etwas zu kurz. So wollen die Anführer der Nein-Kampagne partout einen «langjährigen Trend» zu einer Verschiebung der Besteuerung zugunsten der Kapitalerträge und zulasten der Löhne diagnostiziert haben; einen Trend, den es nun umzukehren gelte.

Wirft man jedoch einen Blick in die Schweizer Steuerstatistik, ist diese Behauptung schwer zu halten. Die Einnahmen aus Unternehmenssteuern sind in den letzten 25 Jahren sogar etwas schneller als die Wirtschaftsleistung gewachsen, von 2,1% des BIP im Jahr 1995 auf rund 3,1% im Jahr 2019. Dito für die Kategorie der Kapitalsteuern, die nebst der direkt von Unternehmen bezahlten Steuern auch die Abgaben umfasst, die von den Aktionären und weiteren Vermögensbesitzern entrichtet werden (Vermögenssteuer, Einkommenssteuer auf Kapitalerträgen usw.).

Eine Verschiebung zugunsten des «Kapitals» ist in den letzten Jahrzehnten also nicht zu erkennen. Kapitalsteuern machen heute rund 36% aller Steuereinnahmen des Staates aus; vor 25 Jahren waren es rund 30%. Der Anteil der Lohnsteuern (inkl. Sozialversicherungsabgaben) ist hingegen von 49% auf 44% gefallen. Insgesamt ist die Belastung mit Steuern und Abgaben während dieser Periode leicht angestiegen und erreichte vor der Coronakrise 27,4% des BIP.

Und die Steuerbelastung?

Aus der zunehmenden Ergiebigkeit der Unternehmens- und Kapitalsteuern lässt sich aber nicht schliessen, dass die Steuerbelastung der Kapitalerträge insgesamt zugenommen hätte. Steuereinnahmen sind das Produkt aus Steuersatz und Steuerbasis: Es könnte also sein, dass die Steuereinnahmen deshalb gestiegen sind, weil die Unternehmen besonders viele Gewinne erwirtschaftet haben.

Als nützliche Datenquelle zur Schätzung der Steuerbelastung von Löhnen und Kapitalerträgen hat sich die Volkswirtschaftliche Gesamtrechnung (VGR) herausgestellt. Diese registriert Jahr für Jahr sämtliche Zahlungsflüsse zwischen den wichtigsten Akteuren der Volkswirtschaft: den Haushalten, den Unternehmen und dem Staat.

Gemäss VGR erzielten die privaten Haushalte im Jahr 2019 ein Einkommen vor Steuern und Sozialversicherungsabgaben von rund 415 Mrd. Franken. Davon flossen wiederum rund 61 Mrd. dem Staat als Einkommenssteuern zu, was einer durchschnittlichen Steuerbelastung von 14,7% entspricht.

Nimmt man weiter vereinfachend an, dass die Kapitalerträge und Löhne innerhalb der Einkommenssteuer zum gleichen Satz besteuert werden, lässt sich eine grobe Schätzung der durchschnittlichen Steuerbelastung dieser zwei Einkommensformen errechnen.

Gestiegene Belastung der Kapitalerträge

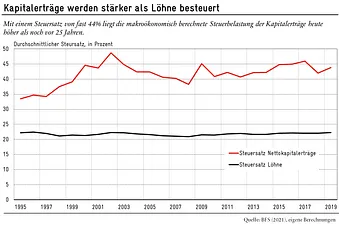

Das Ergebnis zeigt die untere Abbildung. Nach dieser Schätzung beträgt der Durchschnittssteuersatz auf Lohnzahlungen um die 22%. Dieser Satz war in den letzten 25 Jahren weitgehend konstant. Die Zahl liegt etwas höher als der oben erwähnte Einkommenssteuersatz, weil die Einkommenssteuer nicht die einzige Lohnsteuer darstellt. Die Sozialversicherungsabgaben (die Beiträge an die AHV, IV, ALV usw.) tragen ebenfalls wesentlich zur Besteuerung der Löhne bei.

Eine etwas andere Entwicklung weist hingegen die Belastung der Kapitalerträge aus. Mit einem Durchschnittsatz von 43,8% der Nettokapitalerträge (also der Erträge nach Abschreibungen) im Jahr 2019 liegt die makroökonomisch berechnete Durchschnittsteuerbelastung der Kapitalerträge höher als noch vor 25 Jahren.

Von der Behauptung, die Kapitalisten wären in der Schweiz steuerlich geschont worden, ist in den Daten wenig zu finden.