En ce qui concerne le financement de l’élimination des déchets, il existe divers instruments présentant des avantages et des inconvénients. Deux approches peuvent être retenues : le financement de l’élimination des déchets ex post, c’est-à-dire après la consommation du bien correspondant, ou alors une taxe ex ante, c’est-à-dire une participation au financement de l’élimination directement au moment de l’achat. Dans les deux systèmes, l’incidence économique de la perception de la taxe – autrement dit, la question de savoir si la taxe est payée par le producteur (par le biais de prix plus bas), par le consommateur ou par les deux – n’est pas claire. Les deux systèmes sont examinés plus en détail ci-dessous (voir également une étude de l’OCDE de 2002).

Financement ex post

Le financement ex post de l’élimination des déchets dans les règles, c’est-à-dire après la consommation des biens concernés, est la forme la plus logique de financement de l’élimination. En effet, l’achat et l’élimination sont en principe deux processus économiques distincts. Le système ex post est bien connu en Suisse et, d’un point de vue économique, l’élimination des ordures ménagères fonctionne aujourd’hui en grande partie selon ce principe. Par exemple, la taxe au sac dépendante de la consommation n’est en fait due qu’au moment de l’élimination effective (voir encadré). Les communes suisses perçoivent généralement une taxe de base supplémentaire pour l’élimination des ordures ménagères. Toutefois, il ne s’agit a priori pas d’une taxe d’élimination, mais d’une contribution financière aux coûts d’infrastructure de la collecte sur place. Les déchets dits encombrants sont également éliminés selon le principe ex post.

Le rôle particulier des ordures ménagères dans l’économie de l’élimination des déchets

Les ordures ménagères peuvent être éliminées de manière largement indépendante de ce qu’elles contiennent et constituent donc un point de référence en termes de compatibilité des incitations et de rapport coûts-avantages par rapport aux autres options d’élimination (voir Umtec 2016). Pour la Suisse, il est particulièrement vrai – et a priori, cela ne peut pas être transposé à d’autres pays – que l’impact environnemental direct des polluants est relativement faible grâce à des usines d’incinération des déchets techniquement avancées, quel que soit le produit éliminé par ce canal. Cela correspond à la volonté du législateur (loi sur la protection de l’environnement). L’externalité correspondante est donc largement internalisée.

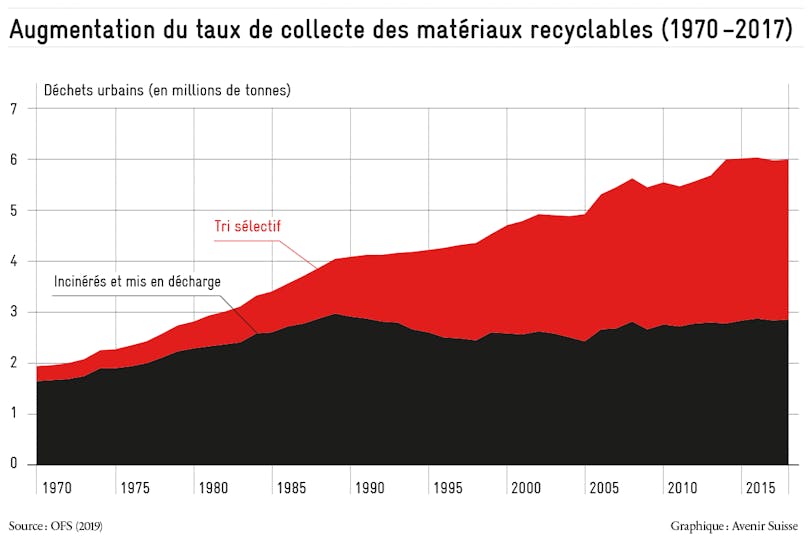

Cependant, le problème est que les matériaux recyclables contenus dans les déchets urbains sont retirés du cycle économique. Toute nouvelle production des matières premières ainsi perdues est à nouveau associée à une pollution de l’environnement, ce qui constitue la plus forte justification de politique économique pour inciter à l’élimination séparée de certains matériaux recyclables. Par conséquent, le financement ex ante de l’élimination des ordures ménagères – comme la Suisse le pratique depuis longtemps avec sa taxe d’élimination anticipée – est problématique. Bien que cela élimine pratiquement les incitations à l’élimination illicite, cela supprime également toute incitation à remettre les matériaux réutilisables dans le cycle économique par le biais du recyclage (Ecoplan 2015). Ce problème est toutefois atténué par le financement ex post que représente la taxe au sac, basée sur le principe du pollueur-payeur. La taxe peut également être fixée au-dessus des coûts marginaux purs de l’élimination afin d’internaliser l’externalité susmentionnée sous la forme d’une taxe d’incitation (Fullerton et Kinnaman 1995).

Les avantages de l’élimination ex-post sont évidents : la réglementation du système reste légère et, en principe, seule l’obligation d’éliminer les déchets dans les règles est retenue. Dans une telle configuration, des entreprises privées d’élimination ou de recyclage pourraient se concurrencer pour obtenir des contrats. Normalement, les offres du secteur privé dans un système d’élimination ex post seraient probablement elles aussi conçues selon une approche de pollueur-payeur. Il ne semble pas y avoir de nécessité absolue de réglementer davantage le marché.

Toutefois, cette manière d’organiser l’élimination dans les règles n’est pas sans inconvénients. Le problème est que, pour le consommateur, les coûts marginaux de l’élimination (c’est-à-dire les coûts supplémentaires après consommation) sont relativement élevés et qu’il y a donc toujours une incitation à éliminer les déchets de manière illicite. Les coûts marginaux se composent des coûts réels de l’élimination (par exemple, la taxe de l’entreprise de recyclage) et des coûts de transaction, c’est-à-dire le temps et l’effort nécessaires pour apporter les marchandises à l’entreprise d’élimination ou les faire enlever. En contrepartie, on trouve les avantages environnementaux d’une élimination dans les règles. Les consommateurs, en particulier dans les pays développés, considèrent ceux-ci comme relativement élevés, les estimant parfois même plus grands que leur véritable utilité marginale (WWF 2012).

La question de savoir si l’incitation à l’élimination dans les règles ex post est suffisamment forte dépend du coût d’une éventuelle sanction et de la probabilité qu’elle soit appliquée. Plus ces deux facteurs sont élevés, plus l’incitation à l’élimination illicite est faible. En ce qui concerne la hauteur de la sanction, il appartient au législateur de la déterminer (niveau de l’amende ou autres sanctions). Toutefois, le principe de proportionnalité pose certaines limites. Par exemple, l’incinération privée d’ordures ménagères ne peut donner lieu aux mêmes sanctions qu’une atteinte à la vie et à l’intégrité physique. D’autre part, la probabilité que la sanction soit appliquée peut être augmentée par des efforts (de police) accrus. Toutefois, cela entraîne des coûts pour la société, qui doivent être mis en balance avec les avantages potentiels pour l’environnement.

Financement ex ante

Dans le cas d’un financement ex ante, le consommateur paie les frais d’élimination des biens ou emballages concernés en même temps que l’achat. Les frais sont donc avancés et ajoutés au prix d’achat réel. Il est également possible de demander une consigne. Par définition, il n’y a aucun moyen d’éviter les frais lors de l’achat. Il existe plusieurs exemples de ce système en Suisse : le recyclage du verre, des piles ou des appareils électroniques est financé selon ce principe. L’élimination des ordures ménagères en Suisse avant l’introduction de la taxe au sac était également basée sur le principe ex ante, en ce sens que les taxes correspondantes étaient perçues par les communes sous forme de forfait et indépendamment de l’utilisation.

Le plus grand avantage d’un tel système est évident : pour le consommateur, les coûts marginaux de l’élimination sont généralement proches de zéro, voire négatifs si une consigne est demandée (l’argent est restitué lors du retour de l’emballage du produit consigné). Cela dépend toutefois des coûts de transaction (c’est-à-dire l’effort individuel nécessaire pour remettre un bien à l’entreprise d’élimination).

Si une consigne (obligatoire) était prélevée sur les bouteilles de boissons en PET, les coûts de transaction pourraient être plus élevés qu’avec le système de collecte volontaire actuel du secteur. En effet, il faudrait créer une infrastructure (technique) pour le paiement de la consigne, qui offrirait moins de points de collecte que le système actuel. L’importance de ces coûts de transaction dépend par exemple de la densité du réseau de points d’élimination ou de retour, de leurs heures d’ouverture, etc. En principe, le droit légal du consommateur à une élimination réduit également les coûts de transaction. En tout état de cause, les coûts marginaux seront plus faibles que dans un système avec financement ex post, permettant de maintenir l’incitation à l’élimination illicite et les coûts de la lutte contre celle-ci à un faible niveau.

Cependant, un système avec un financement ex ante de l’élimination est a priori plus réglementé et plus bureaucratique. L’intensité de la concurrence est généralement moindre par rapport à la solution ex post, et les coûts d’élimination tendent à être plus élevés. Cet effet est renforcé par le fait que la responsabilité est transférée du consommateur au producteur par le biais de la filière d’élimination. Par conséquent, dans un système ex ante, ce sont également les producteurs qui bénéficient des innovations dans le domaine de l’élimination des déchets (les consommateurs ont déjà payé la taxe, alors basée sur une technologie donnée), tandis que dans le système ex post, ce sont les consommateurs.

Enfin, dans un système ex ante, il peut y avoir des possibilités et des incitations à contourner légalement la taxe d’élimination. Un exemple – particulièrement pertinent pour une petite économie ouverte comme celle de la Suisse – est l’achat d’un bien à l’étranger sans la taxe suisse ex ante. Bien qu’il existe des moyens de limiter ces possibilités de contournement (voir encadré ci-dessous), cela augmente encore les coûts globaux du système.

Esquisse de solution au contournement des frais par des achats à l’étranger

Dans un système de financement ex ante, le problème que les frais d’élimination peuvent être contournés par des achats à l’étranger se pose. Bien que cela puisse être résolu par un étiquetage spécial des produits sur lesquels la taxe d’élimination est payée, cela implique une charge administrative élevée dans le cas des produits en série et peut également être en contradiction avec les objectifs des autorités.

Comme la Suisse ne fait partie d’aucune union douanière (sauf avec le Liechtenstein) (comme les pays de l’UE et la Turquie, par exemple), une solution relativement simple est possible : aujourd’hui déjà, les importations à partir d’un montant de 300 francs sont soumises à la taxe sur la valeur ajoutée (TVA) en Suisse. En principe, la taxe d’élimination pourrait également être incluse dans le calcul. Les douanes seraient libres – sur la base juridique qui pourrait être créée – de conclure des accords appropriés avec les organisations des différents secteurs. Des taxes d’élimination sont déjà perçues pour les importations de verre. Bien qu’un tel système ne couvre pas les importations de biens soumis à la TVA, cette «perte de taxe» se justifie en termes de coûts administratifs potentiels.

Série : recyclage

La Suisse est considérée comme un pays modèle en matière de traitement des déchets urbains et de recyclage – malgré un volume annuel de 716 kg de déchets par habitant (Ofev). Les infrastructures répondent aux normes les plus élevées, et ce qui s’accumule comme déchets résiduels est éliminé dans des usines d’incinération des ordures ménagères (UIOM) très efficaces. La plupart des polluants produits sont filtrés et la chaleur résiduelle est soit utilisée directement comme chauffage à distance, soit transformée en énergie et réintégrée dans le processus économique. Cependant, l’optimisation du rapport coûts-avantages est rarement discutée. L’objectif de cette série est de fournir des approches pour une politique d’élimination et de recyclage complète et économiquement saine.

Retrouvez tous les articles de la série ici.