L’évolution démographique exige une action urgente de notre part : l’espérance de vie ne cesse d’augmenter – et heureusement ! La Suisse possède l’une des espérances de vie les plus élevées au monde. Aujourd’hui, elle est de 85 ans pour les femmes et de 81 ans pour les hommes, et l’espérance de vie moyenne augmente d’environ un an tous les trois ans. Pour le plus grand plaisir de l’industrie de la confiserie, cela se traduira par un nombre beaucoup plus important de fêtes d’anniversaire.

Rétrécissement du marché du travail

À partir de 2013, environ 18 % des hommes et près d’un quart des femmes pourront probablement fêter leur centième anniversaire. D’un autre côté, en raison de l’âge de la retraite peu élevé des hommes (65 ans) et des femmes (64 ans), les baby-boomers prendront leur retraite au cours des prochaines années. Compte tenu de l’allongement de l’espérance de vie, la prévoyance suisse est en fait un système de retraite anticipée pour tous, unique au monde – mais personne n’ose le dire. Avec le départ de la génération du baby-boom, il y aura un demi-million de personnes en moins sur le marché du travail suisse d’ici 2035.

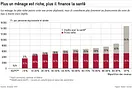

Et que fait la politique face à ces développements ? Le ministre en charge du département fédéral de l’Intérieur brille par sa capacité à éviter les réformes, et l’impression qui en ressort est que la génération des retraités est plus dynamique que le magistrat responsable. Le calendrier des réformes est constamment repoussé, comme si l’espérance de vie diminuait au lieu d’augmenter. On attend pour l’instant le résultat du vote de la loi commune sur la réforme fiscale et l’AVS, qui prévoit une sorte de financement relais du système de sécurité sociale, mais ne stabilise pas la prévoyance vieillesse sur le long terme. Dès 2019, l’AVS dépensera environ 1,2 milliard de francs de plus qu’elle ne gagne. Sans réforme, début 2030, il n’y aura plus d’argent disponible dans le fonds AVS. Au lieu de lancer des mesures de réforme structurelle, l’accent est mis sur une nouvelle expansion des flux financiers entrants. Le fait que la quote-part fiscale – en incluant les prélèvements obligatoires, notamment liés à la LPP et la LaMal – s’élève déjà à 42,4% du PIB, un montant discutable, est négligé.

Bien sûr, les votations populaires pour préserver les assurances sociales (à partir de 2030, il faudrait même parler d’une rénovation urgente) ne sont pas faciles à gagner. Les préférences de vote en fonction de l’âge sont manifestes. L’âge médian des votants est sensiblement plus élevé que l’âge moyen de la population. Cet âge était de 56 ans en 2015 et devrait dépasser largement les 60 ans d’ici 2035. De plus, le taux de participation électorale augmente avec l’âge ; il atteint actuellement son maximum chez les personnes de 70 ans. La modernisation en profondeur du système des retraites, qui est urgente en raison de l’évolution démographique, posera un défi en termes de démocratie directe si la participation électorale en fonction de l’âge continue d’être aussi inégalement répartie qu’aujourd’hui.

Néanmoins, les électeurs suisses se caractérisent régulièrement par une grande capacité de réflexion. Le peuple souverain n’a aucun intérêt à faire primer la grand-mère sur le petit-fils pour assurer la sécurité financière de la prévoyance vieillesse. Une enquête menée par Avenir Suisse avec Sotomo a révélé que la majorité des moins de 45 ans étaient favorables à l’introduction d’un frein à l’endettement AVS.

Des modèles innovants à l’étranger

Des recettes innovantes peuvent également être trouvées au-delà de nos frontières : travailler après la retraite est à la mode, et pas seulement chez les Rolling Stones. Dans de nombreux pays européens, la participation au marché du travail au-delà de l’âge de la retraite a fortement augmenté ces dernières années, souvent à un taux d’activité réduit. En outre, l’âge de la retraite est devenu plus flexible. Les mesures varient d’un pays à l’autre, mais le mécanisme reste fondamentalement le même : le montant de la rente diminue si la retraite est prise avant l’âge légal et augmente si la retraite est prise après cet âge. Dans le même temps, des mesures d’incitation sont mises en place pour inciter les travailleurs à rester actifs plus longtemps, par exemple avec une pension partielle comme en Suède.

Afin de garantir le financement de la prévoyance vieillesse suisse, un âge de référence égal pour les hommes et les femmes est nécessaire. Il ne devrait pas y avoir de limite supérieure en ce qui concerne l’âge de la retraite. Qui souhaite travailler plus longtemps devrait également pouvoir verser des cotisations plus longtemps dans le système de sécurité sociale. Toutefois, une limite inférieure et un mécanisme d’ajustement automatique à l’augmentation de l’espérance de vie sont nécessaires. Afin d’éviter le conflit entre les générations, des priorités doivent être fixées aujourd’hui et les réformes structurelles de la prévoyance vieillesse ne doivent pas être reportées davantage.

Cet article est paru le 11 février 2019 dans la «Luzerner Zeitung».