D’un point de vue financier, de nombreux cantons n’ont plus d’incitation à participer à la concurrence intercantonale.

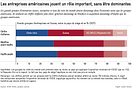

L’augmentation drastique des paiements que Zoug et Schwyz, les deux cantons les plus affluents, ont dû effectuer au titre de la péréquation intercantonale, soulève la question de savoir si la politique de constamment accroître son attractivité est financièrement rentable pour un canton. L’analyse du graphique ci-contre a pour but d’aider à répondre systématiquement à cette question. Le petit graphique en haut à droite montre la structure de la péréquation des ressources. Celle-ci se base non pas sur les recettes fiscales effectives, mais sur ce qu’on appelle le « potentiel de ressources », qui est une mesure pour l’ensemble des ressources imposables (revenus, fortunes, bénéfices d’entreprise) dans le canton. Les cantons les plus riches en ressources potentielles doivent abandonner une partie constante de leur potentiel de ressources supérieur à la moyenne, alors que les cantons potentiellement faibles en ressources sont soutenus es en ressources sont soutenus èrement rentable pour un canton.progressivement. Par ce système, même le canton le plus faible atteint 85% du potentiel de ressources moyen par habitant, après la péréquation.

Faibles incitations pour les cantons pauvres en ressources

La courbe du «taux d’écrêtage marginal» (TEM) représentée ici permet de répondre à la question si les cantons ont un quelconque intérêt à être attractifs. Elle montre de combien de centimes les montants touchés par un canton bénéficiaire à titre de la péréquation financière diminuent (ou de combien de centimes le paiement d’un canton contributeur augmente) si les recettes fiscales standardisées par habitant du canton augmentent d’un franc. Les recettes fiscales standardisées correspondent à celles que le canton réaliserait s’il exploitait son potentiel de ressources dans la même mesure que la moyenne de tous les cantons.

Les mécanismes de péréquation (cf. petit graphique) ont été fixés par ordonnance de telle sorte que le TEM pour le canton ayant le plus faible potentiel de ressources (actuellement, Uri) soit exactement de 100%. Qu’Uri améliore ou non son potentiel de resources fiscales n’a aucne influence sur les finances cantonales, car la péréquation lui garantit 85% de la valeur moyenne par habitant. Si le canton d’Uri s’efforçait d’attirer de bons contribuables en réduisant ses impôts (ou en augmentant ses dépenses pour pouvoir proposer des prestations publiques plus complètes), il scierait la branche sur laquelle il est assis du point de vue financier, car il devrait supporter lui-même toutes les pertes d’impôts ou les dépenses supplémentaires. En revanche, une augmentation du potentiel de ressources conforme aux espérances serait anéantie à 100 % par la suppression des subventions de la péréquation financière.

Comme le TEM augmente rapidement à mesure que la capacité de ressources diminue, de nombreux cantons sont confrontés à un TEM élevé. Actuellement, 14 des 16 cantons receveurs affichent un taux supérieur à 60% ; la situation est moins alarmante pour les cantons contributeurs, dont le taux se situe à un niveau stable de 20,5%.

Les recettes fiscales standardisées ne sont par forcément des recettes fiscales effectives

Toutefois, les recettes fiscales standardisées et donc la courbe du TEM présentée ici ne sont que théoriques. La contribution réelle d’un franc d’impôt effectif supplémentaire dépend de l’intensité avec laquelle un canton impose son potentiel de ressources. Dans les cantons appliquant une charge fiscale supérieure à la moyenne (p. ex. JU, GE ou BE), le TEM réel est plus bas que le taux théorique, alors qu’il est plus élevé dans les cantons ayant une charge fiscale inférieure à la moyenne. Exemple: comme le taux d’imposition de Zoug ne s’élève qu’à la moitié de la moyenne suisse, le canton bénéficie d’un accroissement de recettes effectives limité à 50 centimes par habitant à chaque fois que les ressources fiscales standardisées augmentent d’un franc par habitant. De ces 50 centimes, il doit reverser 20,5 centimes au titre de la péréquation financière. Il en résulte un TEM réel de 41% (20,5 centimes / 50 centimes).

La situation est encore bien pire pour certains cantons faibles en ressources, qui s’efforcent de compenser leur manque d’avantages naturels par une charge fiscale modérée. Pour Appenzell-Rhodes-Extérieures, Obwald et Thurgovie, le TEM effectif en 2014 est proche de 100% ; il est même supérieur à 100% pour Glaris et Uri.

Forte limitation de la concurrence entre cantons à propos des entreprises

Si l’on considère uniquement l’imposition des entreprises, les chiffres sont encore plus spectaculaires. Comme l’intensité de l’imposition des bénéfices des entreprises est nettement moindre que celle des revenus et de la fortune et que la Confédération ne tient pour l’instant pas compte de cet élément, les TEM de certains cantons pauvres en ressources sont absurdement élevés lorsque ceux-ci tentent d’attirer des entreprises par des politiques fiscales attractives. Appenzell Rhodes-Intérieures affiche ainsi un taux de 275%. Un accroissement des bénéfices des entreprises situées dans ce canton et débouchant sur une hausse des recettes fiscales cantonales de 1000 francs entraînera une diminution des montants reçus à titre de la péréquation financière de 2750 francs. Le TEM se situe bien au-delà de 100% pour 11 autres cantons. Dans l’intérêt de leur santé financière, ces cantons devraient donc se réjouir des faibles bénéfices de leurs entreprises.

D’un strict point de vue financier, pour les cantons faibles en ressources, la participation à la concurrence entre cantons ne se justifie donc pas. Pour les cantons aux ressources importantes tels que Zoug et Schwyz, le défi réside, malgré un TEM effectif élevé, plutôt dans le financement de leurs contributions à la péréquation. Dans les faits, ces engagements correspondent à une forme d’imposition minimale, à un niveau peu suspect d’être considéré comme une harmonisation fiscale.

Pour contrer le développement insidieux de cette harmonisation fiscale déguisée, il faut combattre les tendances à l’extension de la péréquation financière, latentes en raison du trop grand nombre de cantons bénéficiaires. Aujourd’hui déjà, la participation intense des cantons dans la concurrence fiscale ne peut être motivée que par des raisons politico-économiques, car le système de péréquation ne leur offre pas beaucoup d’incitations financières.