«Qui épargne gagne». L’administration fédérale semble avoir intériorisé cet adage depuis l’introduction du frein à l’endettement : le budget fédéral n’a enregistré aucun déficit structurel depuis 2006 et le taux d’endettement a été ramené au niveau du milieu des années 1990. Une réalisation exemplaire, pourrait-on penser, surtout à une époque où de nombreux Etats sont aux prises avec des niveaux d’endettement élevés.

Pourtant – ou justement à cause de ? –, des appels répétés sont lancés en faveur d’un assouplissement du frein à l’endettement, d’une augmentation des dépenses publiques et d’une réduction de la dette, et pas seulement en Suisse. En Allemagne, par exemple, subsiste un débat animé pour savoir si le frein à l’endettement constitue également un frein à l’investissement. L’exemple de la Suisse montre cependant que le frein à l’endettement ne conduit pas nécessairement à un manque d’investissement : les dépenses fédérales en matière d’éducation, de recherche et de transports en pourcentage du produit intérieur brut (PIB) sont restées constantes au cours de la dernière décennie (malgré de légères fluctuations).

Une marge de manœuvre budgétaire est utile en cas de crise financière

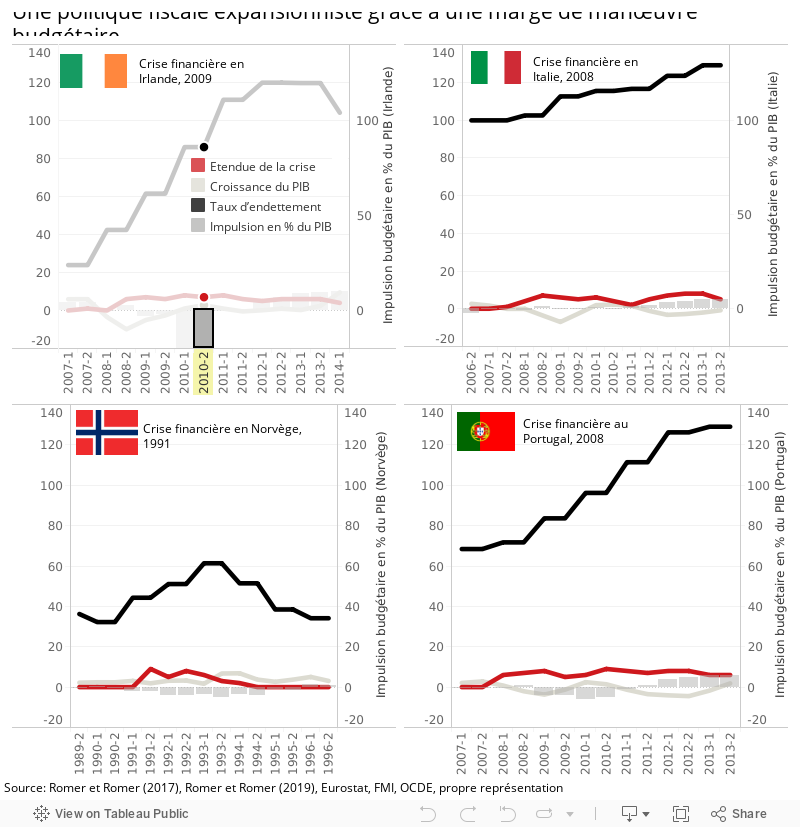

Une politique financière caractérisée par un budget équilibré et un faible taux d’endettement est avantageuse pour un Etat, surtout en période de crise. Romer et Romer (2019) le montrent en examinant la relation entre le taux d’endettement et la réponse budgétaire à une crise financière sur la base de données de l’OCDE depuis 1980.

Leur thèse est la suivante : les Etats ayant un taux d’endettement plus faible disposent d’une plus grande marge de manœuvre budgétaire et peuvent donc plus facilement mener une politique budgétaire plus expansionniste lorsque le marché financier est tendu que ceux ayant des taux d’endettement élevés. Ces derniers pratiquent souvent une politique budgétaire restrictive en période de crise, ce qui intensifie le développement économique négatif.

De plus, l’impact économique d’une crise financière dans les Etat dont le taux d’endettement est bas est généralement plus faible que dans les pays très endettés – ce qu’expliquent probablement en partie les différences entre les politiques budgétaires. Alors que le PIB d’un pays faiblement endetté (25% du PIB) diminue généralement de moins de 1% en cas de crise financière, un pays fortement endetté (95% du PIB) enregistre un recul du PIB d’environ 7%.

Les liens entre la politique budgétaire, les tensions sur les marchés financiers, la croissance économique et le taux d’endettement sont particulièrement évidents dans les exemples qui suivent. L’Italie, dont le taux d’endettement était déjà élevé avant 2008, a réagi à la crise financière avec beaucoup de prudence dans un premier temps, puis de manière restrictive, même si les tensions sur les marchés financiers ne se sont pas atténuées et si les résultats économiques ont continué de baisser.

L’Irlande, qui avait un faible niveau d’endettement au début de la crise financière en 2008, a d’abord réagi à la crise par une politique budgétaire expansionniste – voire, dans certains cas, extrêmement expansionniste. Celle-ci est probablement aussi attribuable à des dépenses supplémentaires pour soutenir les chômeurs. Toutefois, avec la forte augmentation de la dette , elle a opté pour une politique restrictive, même si des tensions subsistaient sur les marchés financiers. Un phénomène similaire, quoique plus mesuré, a été observé au Portugal.

Si un Etat mène une politique budgétaire expansionniste, cela ne signifie pas nécessairement qu’il a recours à des mesures discrétionnaires comme des projets d’infrastructure. L’augmentation des dépenses publiques est souvent due à des mesures de stabilisation : par exemple, un Etat dépense plus qu’il ne gagne lors d’une crise financière parce que le chômage augmente.

L’accès au marché et les décideurs sont cruciaux

L’un des facteurs qui expliquent le lien existant entre le niveau de la dette publique et la réponse budgétaire aux crises est la difficulté d’accès aux marchés pour les pays très endettés. Les taux d’intérêt élevés sur les obligations d’Etat ou les mauvaises cotes de crédit font qu’il est plus difficile pour les pays très endettés d’amortir la crise via la politique budgétaire.

Selon Romer et Romer (2019), cependant, les décideurs financiers nationaux et internationaux jouent un rôle encore plus important que l’accès au marché : dans environ la moitié des cas où la politique budgétaire était restrictive après une crise, les mesures prise par les décideurs ou les règles de politique financière de l’UE jouent un rôle important. L’attitude à l’égard des mesures de politique budgétaire dépendait largement du niveau d’endettement.

Ne pas relâcher le frein à l’endettement

Qu’est-ce que cela signifie pour la Suisse ? L’ampleur des tensions sur les marchés financiers en Suisse depuis 1980 étant faible par rapport à d’autres pays, elle n’a pas été prise en compte dans l’analyse de Romer et Romer (2019). La Suisse a donc été épargnée par de graves crises sur les marchés financiers au cours des quatre dernières décennies. Mais la crise financière mondiale de 2008 nous a appris que nous devons nous préparer à de telles éventualités.

Avec le frein à l’endettement, la Suisse dispose d’un instrument qui garantit l’équilibre de son budget et la diminution de son taux d’endettement et lui laisse une marge de manœuvre suffisante pour réagir de manière appropriée aux évolutions exogènes. Même si une politique budgétaire discrétionnaire ne convient pas à un petit pays ouvert pour atténuer les effets des crises financières, il existe une marge de manœuvre suffisante en matière de politique budgétaire pour atténuer les effets secondaires par des mesures stabilisatrices. Le frein à l’endettement ne doit donc en aucun cas être assoupli, mais il serait souhaitable de l’étendre aux assurances sociales afin d’assurer l’équilibre du budget de l’Etat à l’avenir.