Ces 30 dernières années, les investissements directs étrangers (IDE) ont constitué le moteur de la globalisation par excellence, mais l’influence des investisseurs sur les activités des entreprises à l’étranger est remise en cause aujourd’hui. De nombreux pays ont réactivé le protectionnisme envers les investissements, avec une vigueur qui semblait inimaginable il y a encore peu.

Même la Suisse, qui d’ordinaire fait figure de modèle de petite économie ouverte, n’est pas épargnée par cette tendance à plus de restrictivité à l’égard des investissements étrangers. Ainsi, lorsque des groupes étrangers de pays émergents, parfois sous contrôle étatique, ont pris des participations au capital d’entreprises associées à la tradition industrielle suisse, telles que Syngenta, Gategroup, Kuoni ou Sigg, plusieurs interventions politiques ont eu lieu dans les Chambres fédérales. Afin de mettre la Suisse à l’abri de ces menaces, des voix politiques proposent de soumettre les investissements directs étrangers au contrôle d’une nouvelle autorité de «filtrage» (screening), qui délivrerait une autorisation provisoire de la Confédération. Des projets similaires sont en discussion dans l’Union européenne.

40% des investissements directs étrangers de l’UE concernés

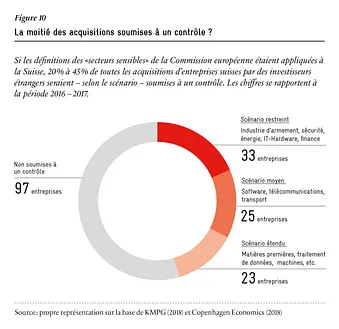

Mais quelle serait la portée de tels contrôles ? Une étude récente du bureau d’étude Copenhagen Economics a évalué l’étendue des contrôles qui seraient nécessaires pour appliquer le mécanisme de filtrage proposé par la Commission européenne. Selon un scénario moyen, les autorités européennes contrôleraient les investissements directs dans 15 «secteurs potentiellement sensibles», comprenant notamment l’énergie, l’approvisionnement en eau, l’industrie de l’armement, les transports, les services financiers, ainsi que les matériels et logiciels informatiques.

Cela représenterait environ 700 transactions par an, soit 40 % des investissements directs effectués par des pays tiers dans l’UE. Les investisseurs suisses seraient parmi les plus fortement impactés : dans ces secteurs, 22 % des investissements de pays tiers proviennent de Suisse. Seuls les Etats-Unis détiennent une plus grande part d’investissements directs transfrontaliers dans ces branches.

L’étude estime en outre que les coûts administratifs des procédures seraient largement indépendants de l’importance financière des transactions, au détriment des transactions de taille plus modeste. Mais l’inconvénient majeur serait l’incertitude que ces contrôles impliqueraient pour les investisseurs, ainsi que les coûts induits par les éventuels retards subis par les transactions.

Entre 75 et 100 transactions à évaluer chaque année

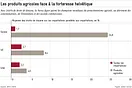

Si l’on applique à la Suisse les éléments du scénario moyen esquissé par Copenhagen Economics (en supposant donc qu’une hypothétique autorité suisse de filtrage soit chargée d’examiner les acquisitions dans ce même ensemble de secteurs), 46 % des acquisitions d’entreprises suisses par des investisseurs étrangers auraient nécessité un contrôle sur la période 2016 – 2017 (voir figure ci-dessous). Dans le scénario restreint (définissant moins de branches comme critiques), cela concernerait encore tout de même 20 % des transactions.

D’après les relevés de la société de conseil KMPG (2018), entre 150 et 200 entreprises helvétiques sont rachetées par des investisseurs étrangers chaque année. L’autorité de contrôle aurait donc entre 75 et 100 transactions environ à évaluer chaque année, un travail loin d’être négligeable. En comparaison, la fameuse instance de contrôle des Etats-Unis, le «Committee on Foreign Investments in the United States» (CFIUS) ne réalise chaque année que 150 examens.

Pour plus d’informations, voir l’étude : «Contrôle des investissements»