In den letzten dreissig Jahren waren grenzüberschreitende Direktinvestitionen der Motor der Globalisierung schlechthin. Nun wird die Einflussnahme von Investoren auf die Geschäftstätigkeit von Unternehmen im Ausland in Frage gestellt. In vielen Ländern wurde der Investitionsprotektionismus in einem Ausmass wiederbelebt, wie man es noch vor kurzem für undenkbar gehalten hätte.

Sogar die Schweiz, die gemeinhin als Musterbeispiel einer kleinen, offenen Volkswirtschaft gilt, ist von diesem Trend nicht ausgenommen. Die Beteiligung ausländischer Investoren aus Schwellenländern, mitunter in Staatseigentum, an Traditionsunternehmen wie Syngenta, Gategroup und weiteren waren Anlass für mehrere politische Vorstösse. Um die Schweiz davor zu schützen, sollen Direktinvestitionen einem neuen behördlichen Screening unterstellt werden, also einer vorläufigen Bewilligung durch den Bund bedürfen – so der Vorschlag der Politik. Ähnliche Absichten bestehen auch in der EU.

40% der Direktinvestitionen in die EU betroffen

Doch welche Reichweite hätten solche Kontrollen? Eine kürzlich erschienene Studie des Beratungsunternehmens Copenhagen Economics (CE) hat den Umfang der Kontrollen geschätzt, die notwendig wären, um den von der Europäischen Kommission vorgeschlagenen Screening-Mechanismus umzusetzen. Im mittleren Szenario von CE würden die EU-Behörden die Direktinvestitionen in 15 «potenziell sensiblen Bereichen» prüfen, die u.a. die Sektoren Energie, Wasserversorgung, Rüstungsindustrie, Verkehr, Finanzdienstleistungen, Computerhardware und Software umfassen.

Dies entspricht um die 700 Transaktionen pro Jahr bzw. 40% der Direktinvestitionen aus Drittländern in die EU. Bemerkenswerter Punkt: In diesem Szenario würden die Schweizer Investoren einen grossen Teil der Last der EU-Kontrollen tragen: 22% aller Investitionen in diesen Sektoren, die von Drittländern stammen, gehen auf die Schweiz zurück. Nur die USA haben einen noch grösseren Anteil an den grenzüberschreitenden Direktinvestitionen in diesen Branchen.

Die Studie schätzt zudem, dass die administrativen Prüfkosten der EU-Kontrollen weitgehend unabhängig vom Umfang der Investition anfallen würden, was kleinere Transaktionen benachteiligen würde. Belastender wäre jedoch die Unsicherheit, die diese Kontrollen auf Seite der Investoren auslösten, sowie die Kosten, die aus der möglichen Verzögerung der Transaktionen entstünden.

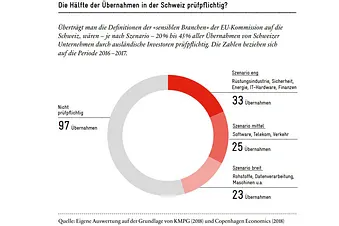

75 bis 100 Transaktionen pro Jahr kontrollieren

Überträgt man das grobe Raster des mittleren Szenarios von Copenhagen Economics auf die Schweiz, (nimmt man also an, dass eine hypothetische Schweizer Screening-Behörde Akquisitionen in den gleichen Sektoren überprüfen würde), wären in den Referenzjahren 2016/2017 46% der grenzüberschreitenden Akquisitionen von Schweizer Unternehmen kontrollpflichtig gewesen (vgl. Abbildung). Im engeren Szenario (in dem weniger Branchen als sensibel bezeichnet werden), wären es immerhin noch rund 20%.

Gemäss einer Erhebung der Unternehmensberatungsfirma KPMG (2018) finden jährlich um die 150 bis 200 Übernahmen von Schweizer Unternehmen durch ausländische Investoren statt. Dies entspräche ca. 75 bis 100 Transaktionen pro Jahr, die von der Kontrollbehörde überprüft werden müssten – eine durchaus beträchtliche Zahl. Zum Vergleich: die berüchtigte Kontrollinstanz der US-Regierung, das Committee on Foreign Investments in the United States (CFIUS), führt jährlich nur rund 150 Untersuchungen durch.

Weiterführende Informationen: «Investitionskontrollen: der ungebetene Schutz».