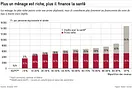

Au cours de l’année 2017, la fortune des caisses de pension cantonales a évolué de manière positive. Selon l’analyse annuelle d’Avenir Suisse, elle a augmenté en moyenne de 9%. De même, les taux de couverture, qui expriment le rapport entre la fortune et les promesses de prestations futures, ont progressé pour toutes les caisses. Malgré cette évolution généralement positive, il est important de porter un regard critique sur la situation des différentes caisses de pension cantonales.

Les deux Appenzell sont-ils trop bons?

Une bonne solvabilité pour le paiement des rentes se compose d’un taux de couverture élevé et d’une estimation prudente des rendements futurs, c.a.d. ’un taux d’intérêt technique relativement bas. Sur la base de ces critères, les caisses de pension des deux cantons d’Appenzell se situent au-dessus des autres. Avec la caisse d’Obwald, celles-ci ont le taux d’intérêt technique le plus bas et une couverture de plus de 110%. Ces trois caisses de pension disposent ainsi d’une réserve d’environ 10% de la fortune pour absorber les fluctuations de valeur sur le marché des capitaux.

Un tel taux de couverture est-il trop élevé ? Il s’agit d’une question justifiée, sachant que ces réserves, qui ont été cofinancées par les salariés, restent dans la caisse lors d’un changement d’emploi. Une comparaison avec les institutions de prévoyance privées s’avère utile : selon Swisscanto, leur taux de couverture était de 114% en moyenne à fin 2017. Elles constituent ainsi une réserve de fluctuation de valeur de 14%. Un taux de couverture d’un peu plus de 110 % n’est donc pas trop élevé en comparaison. Le taux de couverture des caisses des cantons de Nidwald, Appenzell Rhodes-Intérieures et Rhodes-Extérieures n’est donc que le fer de lance des caisses de pension cantonales, qui a dépassé le niveau normal de 110% du secteur privé.

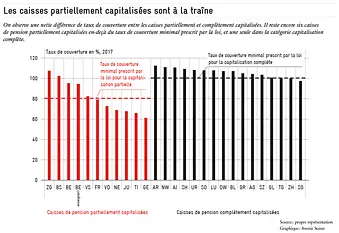

Les caisses cantonales qui ont explicitement opté pour une capitalisation complète en 2012, dans le cadre de la réforme structurelle de la prévoyance professionnelle, enregistrent un taux de couverture moyen de 106% en 2017. Ce chiffre est encore nettement inférieur à la moyenne des caisses privées, mais reste positif par rapport à il y a cinq ans. A cette époque, le taux de couverture moyen des caisses de pension cantonales n’était que de 88% (en tenant compte d’un taux d’intérêt technique uniformisé). Alors que toutes les caisses en capitalisation totale, à l’exception de celles du canton de Saint-Gall, ont déjà atteint l’objectif de couverture de 100%, la situation est différente pour les caisses en capitalisation partielle.

Encore onze caisses de pension en capitalisation partielle

Onze caisses de pension cantonales ont opté pour la capitalisation partielle. Un taux de couverture minimal de seulement 80 % d’ici 2052 est prescrit par la loi pour ces caisses – contrairement aux caisses de pension entièrement capitalisées qui doivent avoir atteint leur objectif de taux de couverture d’ici 2022. La capitalisation partielle nécessite une garantie explicite de l’Etat. Cela signifie que les générations futures devront assumer la responsabilité de toute promesse de prestations sous-financées. Si une caisse est en découvert, elle dispose de moins de capital avec lequel des intérêts peuvent être produits. Les cotisations à ces caisses de pension doivent être plus élevées si l’on veut compenser la perte d’intérêts composés.

Dix cantons ont opté pour cette approche (voir graphique). La situation de départ et l’évolution vers des taux de couverture plus élevés varient d’un canton à l’autre. La caisse de pension du canton de Genève a été la dernière à dépasser un taux de couverture de 60% en 2017. Au total, seuls quatre des dix cantons ayant une capitalisation partielle ont déjà atteint l’objectif d’un taux de couverture de 80%, à savoir Bâle-Ville, Zoug, Berne et le Valais. Les caisses de Suisse romande, en particulier, sont à la traîne. Elles ont un taux de couverture moyen d’environ 70%.

Objectif : capitalisation complète

Si l’on prend comme référence une capitalisation de 100%, le découvert cumulé de toutes les caisses de pension cantonales en Suisse s’élevait à 44 milliards de francs en 2012. Depuis lors, de nombreuses institutions de prévoyance sous-capitalisées ont opté pour une capitalisation complète. Grâce à des mesures d’assainissement ponctuelles et à un bon rendement des placements, elles ont été en mesure d’éliminer en grande partie leur sous-financement. En 2018, ce sous-financement cumulé a diminué de 15 milliards de francs pour atteindre un total de 29 milliards de francs. 94% de cette somme sont attribuables à des caisses partiellement capitalisées.

Mais il y a aussi du mouvement dans les cantons où les caisses sont partiellement capitalisées. Dans le canton de Genève, par exemple, une recapitalisation de plusieurs milliards de francs est en discussion afin d’atteindre plus rapidement l’objectif d’un taux de couverture de 80%. Dans le canton de Berne, en revanche, la capitalisation totale est certes visée, mais seulement dans une dizaine d’années. Le canton du Valais offre une alternative intéressante : l’objectif est de passer en douceur de la capitalisation partielle actuelle à la capitalisation complète en créant une nouvelle caisse entièrement capitalisée destinée exclusivement aux futurs salariés. (cf. Elégante réforme de la caisse de pension du Valais). A terme, le Valais rejoindra ainsi la majorité des cantons dans le système de capitalisation complète.

Le chemin vers la capitalisation complète est long et multiforme. Mais, la réforme structurelle introduite en 2011 a porté ses fruits dans la majorité des cas. Le sous-financement des institutions de prévoyance de droit public a été éliminé dans la plupart des cantons, même si les réserves de fluctuation de valeur pourraient encore être augmentées. Même dans les cantons où les caisses sont partiellement capitalisées, une amélioration a été constatée. Néanmoins, la capitalisation complète doit être l’objectif à viser. Les exemples des cantons de Berne, Genève et Valais montrent qu’il n’est pas nécessaire d’attendre 2052 pour que la situation s’améliore sensiblement.