Im wirtschaftlich starken Jahr 2017 haben sich die Vermögen der kantonalen Pensionskassen positiv entwickelt. Diese sind laut der jährlichen Analyse von Avenir Suisse um durchschnittlich 9% gewachsen. Ebenso sind die Deckungsgrade, welche das Vermögen ins Verhältnis mit den künftigen Leistungsversprechen stellen, bei allen Kassen angestiegen. Trotz dieser allgemein positiven Entwicklung gilt es, die Situation der einzelnen kantonalen Pensionskassen kritisch unter die Lupe zu nehmen.

Sind die beiden Appenzell zu gut?

Eine gute Bonität in Hinblick auf die Rentenauszahlungen setzt sich aus einem hohen Deckungsgrad und einer vorsichtigen Einschätzung der künftigen Renditen, einem relativ tiefen technischen Zins, zusammen. Anhand dieser Kriterien schwingen die Pensionskassen der beiden Appenzell obenaus. Zusammen mit der Kasse von Obwalden verfügen die beiden über den tiefsten technischen Zins und einen Deckungsgrad von über 110%. Somit haben diese drei Vorsorgeeinrichtungen eine Reserve von etwa 10% Vermögen, um allfällige Wertschwankungen am Kapitalmarkt aufzufangen.

Ist ein Deckungsgrad von solchem Ausmass zu hoch? Eine berechtigte Frage, bedenkt man, dass bei einem Stellenwechsel diese Reserven, welche die Mitarbeiter mitfinanziert haben, in der Kasse verbleiben. Nützlich ist da ein Vergleich mit privatrechtlichen Kassen. Ihr Deckungsgrad lag Ende 2017 laut Swisscanto im Schnitt bei 114%. Sie bilden damit eine Wertschwankungsreserve von 14%. Ein Deckungsgrad von knapp über 110% ist im Vergleich demzufolge nicht zu hoch. Der Deckungsgrad der Kassen der Kantone Nidwalden, Appenzell Innerrhoden und Ausserhoden ist somit nur die Speerspitze der kantonalen Pensionskassen, welche den privatwirtschaftlich durchaus normalen Wert von 110% durchstossen hat.

Die kantonalen Kassen, die sich 2012 im Rahmen der Strukturreform der beruflichen Vorsorge explizit für eine Vollkapitalisierung entschieden haben, weisen 2017 einen durchschnittlichen Deckungsgrad von 106% auf. Dies ist immer noch deutlich tiefer als der Durchschnitt privatrechtlicher Kassen, aber immerhin eine positive Entwicklung im Vergleich zu vor fünf Jahren. Damals betrug der durchschnittliche Deckungsgrad der kantonalen Pensionskassen lediglich 88% (unter Berücksichtigung eines einheitlichen technischen Zinses). Während die vollkapitalisierten Kassen allesamt, mit Ausnahme derjenigen des Kanton St. Gallen, das Deckungsgradziel von 100% bereits erreicht haben, sieht dies bei teilkapitalisierten Kassen anders aus.

Noch immer elf Kassen in Teilkapitalisierung

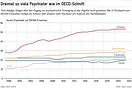

Für den Weg der Teilkapitalisierung haben sich elf der kantonalen Pensionskassen entschieden. Gesetzlich vorgeschrieben ist für sie ein Mindestdeckungsgrad von lediglich 80% bis 2052 – im Unterschied zu vollkapitalisierten Kassen, die bereits im Jahr 2022 ihr Deckungsgradziel erreicht haben müssen. Die Teilkapitalisierung bedingt eine explizite Staatsgarantie. Damit bürdet man den künftigen Generationen auf, für allfällige unterfinanzierte Leistungsversprechen geradezustehen. Befindet sich eine Kasse in Unterdeckung, besitzt sie auch weniger Anlagekapital, aus dem Zinsen geschlagen werden können. Beiträge an solche Pensionskassen müssen dadurch höher sein, will man den Ausfall des Zinseszinses kompensieren.

Für diesen Weg haben sich zehn Kantone entschieden (vgl. Grafik). Die Ausgangslage und der Weg hin zu höheren Deckungsgraden sind je nach Kanton unterschiedlich. Die Pensionskasse des Kantons Genf hat erst 2017 als letzte einen Deckungsgrad von über 60% überschritten. Insgesamt haben aber nur vier der zehn Kantone mit Teilkapitalisierung das Ziel von 80% Deckungsgrad bereits erreicht, nämlich Basel-Stadt, Zug, Bern und das Wallis. Insbesondere die Kassen der Romandie hinken nach. Sie verfügen über einen durchschnittlichen Deckungsgrad von rund 70%.

Vollkapitalisierung als Ziel

Nimmt man eine Kapitalisierung von 100% als Benchmark, betrug 2012 die kumulierte Unterdeckung in allen kantonalen Pensionskassen der Schweiz 44 Milliarden Franken. Viele der unterkapitalisierten Kassen haben sich seitdem für die Vollkapitalisierung entschieden. Dank Einmaleinlagen und guten Anlageerträgen konnten sie ihre Unterdeckung weitgehend eliminieren. 2018 verringerte sich diese kumulierte Unterdeckung um 15 Milliarden Franken auf insgesamt 29 Milliarden Franken. Davon wird 94% von teilkapitalisierten Kassen verursacht.

Doch auch in Kantonen mit teilkapitalisierten Kassen kommt Bewegung auf. So wird im Kanton Genf über eine milliardenschwere Rekapitalisierung diskutiert, um das Ziel eines Deckungsgrades von 80% schneller zu erreichen. Im Kanton Bern hingegen wird zwar eine Vollkapitalisierung angestrebt, dies jedoch erst in rund zehn Jahren. Einen interessanten alternativen Weg beschreitet der Kanton Wallis. Dort wird ein sanfter Übergang von der jetzigen Teil- hin zur Vollkapitalisierung angestrebt, indem eine neue vollkapitalisierte Kasse ausschliesslich für künftige Mitarbeiter geäufnet wird. (vgl. Wallis wählt eine elegante Pensionskassenreform). Das Wallis schliesst sich damit in der langen Frist dem Gros der Kantone mit dem System der Vollkapitalisierung an.

Der Weg hin zur Vollkapitalisierung ist lang und vielfältig. Mehrheitlich hat die 2011 eingeleitete Strukturreform jedoch Früchte getragen. Die Unterdeckung öffentlich-rechtlicher Kassen wurde in den meisten Kantonen eliminiert, auch wenn die Wertschwankungsreserven noch weiter ausgebaut werden könnten. Selbst in Kantonen mit teilkapitalisierten Kassen ist eine Besserung zu verzeichnen. Die Vollkapitalisierung soll dennoch als Zielgrösse angesteuert werden. Die Beispiele der Kantone Bern, Genf und Wallis zeigen, dass nicht bis 2052 gewartet werden muss, bis sich die Situation deutlich verbessert.