La pandémie de Covid-19 a provoqué une chute brutale de l’activité économique dans le monde. Les gouvernements autour de la planète ont mis en place des mesures se chiffrant par milliards pour tenter d’en atténuer les conséquences économiques. Les montagnes de dettes se sont par conséquent accrues – y compris en Suisse.

Les deux premières parties de cette série ont examiné la question des dettes publiques. Dans ce troisième et dernier article, nous portons notre attention du domaine public vers le secteur privé, complétant ainsi ce panorama économique de la dette.

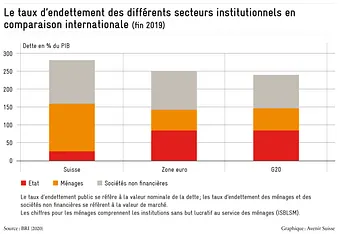

Le graphique ci-dessous fournit une première vue d’ensemble. Il montre les encours de dettes, exprimés en pourcentage du PIB, des différentes catégories d’agents économiques (secteurs institutionnels) en Suisse, dans la zone euro et dans les pays du G20.

Ce graphique est basé sur les données de la Banque des Règlements Internationaux (BRI); l’endettement est défini de manière large et comprend, outre les crédits bancaires, également les emprunts contractés auprès d’autres établissements financiers et non financiers.

Il apparaît clairement que l’économie de la Suisse présente globalement un taux d’endettement élevé. Mais le niveau important des dettes des entreprises et des ménages doit-il nous inquiéter ? Car après tout, selon une théorie largement répandue en économie (théorie des fonds prêtables), les créanciers et les débiteurs interagissent sur le marché du crédit, où l’offre et la demande s’ajustent pour atteindre un point d’équilibre optimal. Dans la pratique cependant, l’octroi de crédit ne se passe pas exactement ainsi.

La très grande majorité des crédits est créée par les banques, lesquelles sont fortement réglementées et bénéficient (implicitement) de garanties de l’Etat. Les taux, en particulier à court terme, sont en outre fortement influencés par la politique monétaire. Certes bien sûr, aussi bien les banques centrales que les autorités de régulation cherchent à empêcher que les crédits soient octroyés de façon excessive ou bien au contraire trop restrictive.

Mais il est difficile de trouver l’équilibre optimal au moyen d’interventions étatiques. Une illustration historique notoire nous vient de la crise économique mondiale des années 1930. Plusieurs banques centrales voulurent à tout prix maintenir l’étalon-or, ce qui déboucha sur une politique monétaire trop restrictive et en conséquence un resserrement trop sévère du crédit. En même temps, beaucoup ont encore en mémoire comment, durant les prémices de la crise financière de 2008, un important cadre réglementaire n’a pas empêché que des crédits excessifs soient accordés. [1]

Pourquoi il faut aussi garder un œil sur l’endettement privé

Il n’est pas surprenant dans ces conditions que certains économistes considèrent l’endettement du secteur privé comme un indicateur majeur. On le cite souvent dans ce contexte en raison du lien historiquement marqué entre un niveau d’endettement élevé et la survenue de crises financières.

Plusieurs économistes ont identifié à travers des études empiriques une relation entre l’endettement et la croissance économique. Contracter de nouvelles dettes a certes un effet initialement positif sur la consommation et l’investissement, mais cet effet, surtout en cas de dégradation de la situation économique, peut s’inverser: les entreprises et les ménages doivent alors réduire leur consommation et leurs investissements de manière encore plus marquée, parce que le service de leurs dettes accapare une part croissante de leurs dépenses.[2]

Il est important de noter en outre que lors d’une crise, la montagne de dettes accumulées par une économie peut s’ébouler. Et cet effondrement est parfois brutal. Divers épisodes historiques illustrent le cas où lors d’une crise économique, les dettes privées ont dues être renflouées et ont été ainsi transformées en dettes publiques. Un document de travail du FMI constate que de telles «nationalisations» de dettes privées peuvent avoir lieu même en l’absence de crise (financière) explicite. En effet, la réduction d’un endettement privé excessif peut avoir des conséquences négatives pour le développement économique, ce que les Etats compensent par des programmes de relance financés par la dette.

A court terme, une expansion de la dette peut donc stimuler la consommation et la croissance. A long terme cependant, l’effet s’inverse souvent. De même que pour le taux d’endettement public, les économistes ont également essayé d’identifier des seuils critiques pour la dette privée. Et comme pour les Etats, aucune valeur certaine n’a pu être dégagée. Pour certains, le taux critique d’endettement des ménages se situe à 80% du PIB, d’autres le fixent à 85%, ou à 90% pour les entreprises.

En dépit de l’exactitude que de telles valeurs suggèrent, le taux d’endettement des agents privés, de même que celui des Etats, doit être interprété avec prudence (voir Partie 1 de cette série). Divers facteurs peuvent expliquer les différences entre les pays et au fil du temps. Dans les paragraphes qui suivent, nous examinerons en détail l’endettement des entreprises et des ménages, en relevant ce genre de particularités.

La dimension mondiale des entreprises suisses rend les comparaisons difficiles

Les taux d’endettement des sociétés non financières ont progressé mondialement ces dernières années. Le fonds d’investissement Janus Henderson étudie depuis plusieurs années le niveau d’endettement des plus grandes sociétés mondiales. Dans son dernier Indice de la dette des entreprises («Corporate Debt Index»), le gestionnaire de fonds note que ces sociétés ont augmenté leur endettement de 8% l’année dernière. Pour l’année 2020 en cours, il prévoit que l’endettement net va s’accroître d’environ 1 billion de dollars – soit une augmentation de plus de 12% par rapport à 2019.

La raison principale réside vraisemblablement dans l’environnement de taux bas qui prévaut depuis des années et favorise le recours à la dette par les entreprises dans le monde entier. Comme précédemment évoqué, l’endettement ne doit pas être vu négativement en soi. Il permet finalement aux entreprises de réaliser des investissements pouvant augmenter leur productivité. Néanmoins, il serait nécessaire que les performances économiques augmentent ensuite également, afin qu’à long terme, le taux d’endettement par rapport au PIB ne devienne pas hors de contrôle.

Un niveau d’endettement historiquement élevé et continuant d’augmenter devrait par conséquent faire l’objet d’une analyse critique. D’une part, il pourrait empêcher un assainissement structurel en maintenant artificiellement en vie des sociétés qui ne sont plus viables (mot-clé : entreprises zombies). D’autre part, les rachats d’actions financés par la dette conduisent à réduire le volant de fonds propres des entreprises, ce qui peut être source de fragilité financière. L’industrie aéronautique aux Etats-Unis par exemple a procédé à des rachats massifs d’actions avant la crise du Covid-19 – et a dû ensuite être secourue précipitamment par d’abondants apports d’argent public.

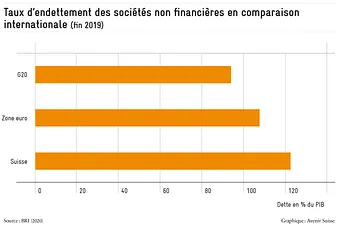

En Suisse, les sociétés non financières étaient fin 2019 en moyenne plus endettées que leurs homologues de la zone euro ou des pays du G20. En Suisse, comme dans la zone euro, leur taux d’endettement dépassait les limites identifiées dans la littérature économique (voir graphique).

La tendance croissante de l’endettement des grandes entreprises, conjuguée à la forte chute du PIB et aux crédits de trésorerie demandés dans le cadre la crise du Covid-19, laisseront des traces dans les taux d’endettement. En Suisse pour les sociétés non financières, ce taux pourrait bien dépasser 130%. Mais cette valeur élevée doit être interprétée avec soin.

Comme nous l’avons mentionné dans la première partie de cette série, idéalement la grandeur «dettes» devrait être mise en rapport avec une grandeur «actifs». Cette grandeur n’est cependant pas aisément disponible, et c’est pourquoi on a recours en règle générale au PIB – qui offre également une comparabilité internationale. Or les sociétés non financières ayant des activités mondiales, précisément, posent certaines difficultés pour l’interprétation de ce taux d’endettement. On trouve ainsi au numérateur de ce ratio des dettes de sociétés multinationales qui n’ont cependant pas été consolidées à l’échelle du groupe. De plus, le dénominateur (le PIB suisse) est également faussé car ces sociétés, exerçant leur activité mondialement, contribuent à la valeur ajoutée de différents pays.[3]

Place économique majeure accueillant d’importants groupes multinationaux, la Suisse est particulièrement concernée par ces limitations affectant ce ratio. Celui-ci peut donc ne pas refléter fidèlement la réalité. Cette réserve est confirmée par le fait que la société Janus Henderson rapporte que les grandes entreprises suisses, mesurées à la taille de leur bilan, objets de leur étude sont beaucoup moins endettées que leurs équivalents à l’étranger. La même remarque pourrait également expliquer pourquoi d’autres petites économies comme Hong Kong, le Luxembourg, l’Irlande ou les Pays-Bas présentent également des taux d’endettement de sociétés non financières encore plus élevés que la Suisse.

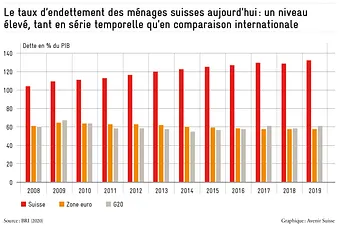

Endettement record des ménages suisses

L’endettement privé inclut une deuxième catégorie, outre les entreprises: les ménages. L’endettement des ménages suisses rapporté au PIB est plus de deux fois supérieur à celui de la zone euro ou des pays du G20. Ce taux d’endettement a progressé d’environ 30 points de pourcentage depuis 2008, atteignant aujourd’hui plus de 130 % du PIB (voir graphique). Cette année, en raison du repli de l’activité économique, la Suisse devrait voir ce taux franchir la barre des 140 %.

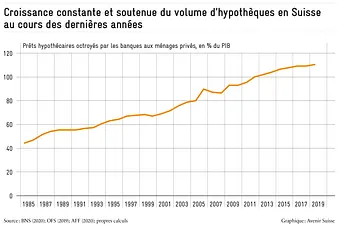

Cette évolution est poussée par une croissance continue du volume d’hypothèques. Les séries temporelles de la Banque nationale suisse (BNS) [4] concernant les prêts hypothécaires octroyés par les banques suisses remontent jusqu’aux années 1980. Ces données indiquent que le taux d’endettement hypothécaire des ménages privés a bien plus que doublé au cours de 30 dernières années, passant de 44 % à plus de 110 %.

Cette évolution doit-elle nous inquiéter ? A nouveau il convient de faire preuve de prudence dans l’interprétation des chiffres. La Suisse est traditionnellement un pays de locataires, mais depuis les années 1980, où elle était d’environ 30%, la proportion de logements en propriété a gagné 8 points de pourcentage. Cette progression de la propriété devrait se refléter en partie dans l’évolution du taux d’endettement. Néanmoins, cette proportion de biens en propriété est encore faible en comparaison internationale. Cela signifie que la dette est concentrée sur un moindre nombre de propriétaires, lesquels semblent cependant disposer de biens comparativement plus importants.

Comme pour les autres taux d’endettement abordés dans cette série d’articles, l’utilisation du PIB, variable de flux, comme dénominateur de la valeur du stock d’hypothèques est parfois critiquée. Cependant le PIB est ici moins problématique que pour les sociétés non financières, dont les activités internationales peuvent fausser le taux d’endettement. A cela s’ajoute qu’il existe pour les crédits hypothécaires un argument en faveur de l’utilisation du PIB, et non pas des valeurs d’actifs, pour calculer le taux d’endettement, à savoir: l’endogénéité.

En effet, dans un crédit hypothécaire, la valeur de l’actif (le bien immobilier) sert de sécurité. Cette situation peut entraîner des effets de boucle rétroactive: la multiplication des prêts hypothécaires fait monter les prix immobiliers, ce qui, à quotité de financement inchangée, autorise à son tour des prêts hypothécaires de montants plus élevés – et en cas de crise, l’effet inverse peut se produire. De tels cycles de crédit ont été modélisés entre autres par les deux économistes Nobuhiro Kiyotaki et John Moore, qui ont montré comment ces cycles de niveau macroéconomique peuvent renforcer les mouvements conjoncturels.

En Suisse, les prix immobiliers des biens en propriété individuelle sont certainement pour une part influencés par des facteurs fondamentaux – c’est-à-dire par le fait que la demande a plus fortement augmenté que l’offre. Mais d’autre part, des effets de boucle rétroactive ont pu renforcer cette évolution. Ainsi la BNS dans son dernier rapport sur la stabilité financière observe que les prix des transactions pour les maisons individuelles et les appartements ont augmenté plus rapidement que des facteurs fondamentaux comme la croissance démographique, le PIB ou les loyers l’expliqueraient.

Enfin, les taux bas qui persistent sont également un facteur important de l’augmentation des taux d’endettement. Une adaptation de la politique monétaire pourrait contrer cette tendance. Si cependant, en raison d’autres objectifs, il n’est pas souhaité ou n’est pas possible de changer de politique monétaire, mais qu’on souhaite néanmoins freiner la croissance des dettes, il serait nécessaire de faire appel à des mesures non conventionnelles. Les instruments dits macroprudentiels prennent la forme par exemple de règles à respecter concernant la quotité de financement ou les taux de remboursement des crédits – et ils sont déjà utilisés aujourd’hui, en partie de leur propre initiative, par les banques.

Avant de décider de l’octroi de prêts hypothécaires, les banques suisses suivent des directives qu’elles se sont elles-mêmes données et vérifient par des calculs standardisés la capacité financière des emprunteurs. Ainsi les banques, en dépit de l’environnement de taux bas, appliquent dans leurs analyses de crédit un taux d’intérêt théorique (calculatoire) d’environ quatre à cinq pour cent. Si la demande concerne un objet de placement financier, la part minimale d’apport de fonds propres est en outre de 25%. Cependant, il n’existe pas de consensus parmi les économistes, certains se demandant si ces restrictions ne devraient pas être modifiées ou si elles sont même adaptées pour contenir réellement et efficacement des risques d’instabilité financière.[4]

Les montagnes de dettes posent un défi mondial

Dans la présente série d’articles de notre blog, nous nous sommes penchés sur la question du seuil à partir duquel l’endettement d’une économie devient problématique. Il est apparu qu’une réponse directe à cette question était le plus souvent trop simpliste. Les dettes en soi ne sont pas mauvaises – au contraire. Elles permettent des investissements à long terme et favorisent ainsi positivement le développement de l’économie. Etudes empiriques et travaux d’histoire économique montrent cependant qu’à partir d’un certain degré, les effets positifs peuvent s’inverser en leur contraire.

Plus une économie est endettée, plus les politiques budgétaire et monétaire ont de défis à surmonter – a fortiori dans une situation de crise. Même si la pandémie de Covid-19 actuelle représente une situation exceptionnelle et justifie à ce titre des mesures exceptionnelles, le gonflement de la dette que ces mesures impliquent représente un risque, pour les acteurs publics et privés, qui se trouve ignoré à leurs risques et périls. Le résultat économique et l’endettement peuvent certes diverger longtemps, mais non éternellement.

Dès avant la pandémie, les dettes dans le monde ont atteint de nouveaux sommets. Les mesures de lutte contre la crise vont accentuer cette tendance, mais tôt ou tard cette tendance devra s’inverser. Naturellement, une économie peut « s’extirper » du surendettement à travers une plus grande croissance économique. Mais on voit mal pourquoi une croissance restée anémique depuis des années devrait soudainement entrer dans une phase de dynamisme durable et solide. Si l’on ne souhaite pas recourir à des méthodes non orthodoxes, telles qu’une monétisation des dettes par les banques centrales, seule une juste et saine mesure de discipline financière peut stabiliser les tours de dettes qui s’élèvent.

Partie 1: Augmentation du taux d’endettement public en Suisse

Partie 2: Le taux d’endettement public suisse en comparaison internationale et historique

Série sur l’endettement de l’économie et le coronavirus – Résumé

- Tant la forte chute de l’activité économique que les mesures de soutien à la suite de la crise du coronavirus vont faire s’envoler les taux d’endettement dans le monde.

- Le taux d’endettement explicite que nous prévoyons pour la Suisse, estimé entre 32% et 35%, est faible en comparaison historique et internationale. Cela s’explique par le fait que la Suisse – entre autres en raison du frein à l’endettement – affichait un faible niveau d’endettement quand elle est entrée dans la crise.

- Néanmoins la Suisse présente un niveau élevé d’endettement implicite. Pour la seule AVS, le déficit de financement doit se situer à plus de 135%. De façon similaire au frein à l’endettement, une règle budgétaire pour les assurances sociales pourrait assurer plus de viabilité financière.

- Concernant l’endettement du secteur privé, la croissance du volume de prêts hypothécaires attire l’attention en Suisse. Cette croissance progresse depuis 35 ans à un rythme plus rapide que celui de l’économie. C’est une des raisons pour lesquelles le taux d’endettement des ménages privés devrait atteindre environ 140% fin 2020 – une valeur très élevée en comparaison internationale.

- Si les entreprises et les ménages se trouvent incapables d’honorer leurs importants volumes de dettes, des intermédiaires financiers réglementés et dotés de garanties (implicites) de l’Etat, risquent de se trouver dans une situation critique. Les mesures de sauvetage prises en conséquence par l’Etat ont à plusieurs reprises dans l’histoire «transformé» des dettes privées en dettes publiques, ce qui peut mettre à l’épreuve les finances publiques et leur faire passer un «test de résistance».

- Une charge de dettes publiques élevée fragilise quant à elle la capacité d’action des Etats. Dans un cas extrême, elle peut même menacer l’indépendance d’une banque centrale, ce qui recèle le danger de bouleverser les politiques monétaires.

[1] Souvent une forte croissance de l’endettement s’accompagne d’un boom de l’immobilier. L’exemple le plus connu à l’heure actuelle est la crise des subprimes aux Etats-Unis. Divers économistes ont conclu que le facteur essentiel de cette crise avait été une forte croissance des prêts hypothécaires souscrits par des emprunteurs qui traditionellement n’avaient que difficilement accès au crédit. Mais dans notre pays la Suisse également, une expansion très prononcée du crédit sur le marché hypothécaire s’est terminée en crise financière: les années 1990 ont en effet été marquées en Suisse par l’explosion d’une bulle immobilière. Celle-ci a mis diverses banques en difficulté, et les contribuables ont dû se porter au secours de certaines banques cantonales – ainsi, le canton de Berne injecta 1,5 milliard de francs dans une société de défaisance; pour le canton de Genève, la facture atteignit même un bon 2 milliards de francs.

[2] L’OCDE a par exemple récemment constaté dans une de ses études qu’un haut niveau de dettes rend une économie vulnérable aux crises et aux chocs. Des économistes du Fonds monétaire international (FMI) ont mis en évidence dans une étude empirique une corrélation négative entre le fort endettement des ménages et la croissance future – un résultat auquel étaient déjà parvenus d’autres articles de recherche auparavant.

[3] Un problème que soulignent également les économistes de la Banque centrale irlandaise et les experts de la BRI collectant les séries de données internationales.

[4] Ainsi en Suède, Lars Svensson, économiste d’une certaine notoriété, s’est prononcé résolument contre les mesures macroprudentielles ordonnées par les autorités sous la forme de plans d’amortissement des crédits. En Suède également, le taux d’endettement des ménages privés a connu récemment une hausse significative – avec un bon 88%, il reste cependant bien en dessous de celui de la Suisse. Les économistes de la Banque cantonale zurichoise reconnaissent que le taux d’intérêt calculatoire permet de créer un coussin de sécurité. Selon eux, pour expliquer les difficultés que rencontrent nombre de personnes en Suisse à devenir propriétaires de leur habitation, les causes doivent être cherchées ailleurs, à savoir: dans l’insuffisance aiguë de l’offre.