Die Coronavirus-Pandemie hat einen globalen Einbruch der Wirtschaft verursacht. Mit milliardenschweren Stützungsmassnahmen versuchen Regierungen rund um den Globus, die wirtschaftlichen Folgen abzumildern. In der Folge sind die Schuldenberge weitergewachsen – auch in der Schweiz.

In den ersten beiden Teilen dieser Blogserie haben wir die Staatschulden unter die Lupe genommen. In diesem dritten und letzten Teil wollen wir den Fokus verschieben, weg vom Staat, hin zum Privatsektor und damit zur Gesamtökonomie.

Die untenstehende Grafik zu den Schuldenquoten gibt dazu einen ersten Überblick. Sie zeigt die ausstehenden Schulden im Verhältnis zum Bruttoinlandprodukt (BIP) der verschiedenen Wirtschaftssektoren in der Schweiz, der Eurozone und den G20-Staaten.

Dabei wird auf Daten der Bank für Internationalen Zahlungsausgleich (BIS) zurückgegriffen; die Verschuldung ist breit definiert und beinhaltet neben Bankkrediten auch Darlehen von anderen Finanzinstituten sowie Nicht-Finanzunternehmen.

Es fällt auf, dass die Schweiz gesamtwirtschaftlich eine hohe Schuldenquote aufweist. Doch muss uns die hohe Verschuldung von privaten Firmen und Haushalten beunruhigen? So besagt doch eine in der Ökonomie weit verbreitete Theorie (Loanable funds theory), dass Gläubiger und Schuldner sich auf einem Markt für Kredite bewegen. Dabei sollten sich Angebot und Nachfrage in einem optimalen Gleichgewicht einspielen. In der Praxis sieht die Kreditvergabe jedoch anders aus.

Die überwiegende Mehrheit der Kredite wird von Banken geschaffen, die stark reguliert sowie mit (impliziten) Staatsgarantien versehen sind. Und die Zinsen werden gerade im kurzfristigen Bereich massgeblich von der Geldpolitik beeinflusst. Natürlich wollen sowohl Zentralbanken als auch Regulatoren eine übermässige oder zu knappe Kreditvergabe verhindern.

Doch das optimale Gleichgewicht mit staatlichen Eingriffen zu treffen ist schwierig. Eine prominente historische Episode findet sich während der Weltwirtschaftskrise der 1930er Jahre. Das Festhalten verschiedener Zentralbanken am Goldstandard mündete damals in einer zu restriktiven Geldpolitik; eine übermässigen Kreditverknappung war die Folge. Gleichzeitig ist vielen heute noch präsent, wie es im Vorfeld der Finanzkrise von 2008 trotz umfangreicher Regulierung zu einer exzessiven Kreditvergabe kam.[1]

Warum auch die Verschuldung von Privaten im Auge zu behalten ist

Vor diesem Hintergrund erstaunt es nicht, dass verschiedene Ökonomen die Verschuldung des Privatsektor als wichtigen Indikator erachten. Oft wird dabei auf den historisch ausgeprägten Zusammenhang zwischen hoher Verschuldung und dem Auftreten von Finanzkrisen hingewiesen.

Verschiedene Ökonomen haben in empirischen Untersuchungen einen Zusammenhang zwischen Verschuldung und Wirtschaftswachstum identifiziert. Während die Aufnahme neuer Schulden sich vorerst positiv auf Konsum und Investitionen auswirkt, kann sich dieser Effekt gerade bei einer sich verschlechternden Wirtschaftslage ins Gegenteil umkehren: Firmen und Haushalte können dann überproportional weniger konsumieren und investieren, weil sie relativ zu ihrem Einkommen mehr für den Schuldendienst aufwenden müssen.[2]

Wichtig ist zudem, dass der Schuldenberg einer Volkswirtschaft in einer Krise ins Rutschen geraten kann. Dabei verändert sich seine Schichtung manchmal schlagartig. Es finden sich diverse historische Episoden, in denen in einer Wirtschaftskrise via Bailouts Privatschulden in öffentliche Schulden überführt wurden. Ein Arbeitspapier des IMF hält fest, dass es zu einer solchen «Verstaatlichung» von privaten Schulden selbst ohne explizite (Finanz-) Krise kommen kann. Grund dafür ist, dass ein Abbau übermässiger Privatverschuldung sich negativ auf die Wirtschaftsentwicklung auswirken kann, worauf Staaten wiederum mit schuldenfinanzierten Konjunkturprogrammen reagieren.

In der kurzen Frist kann eine Ausweitung der Verschuldung also Konsum und Wachstum anregen. In der langen Frist verkehrt sich dieser Effekt jedoch oft ins Gegenteil. Wie bei der Staatsschuldenquote haben Ökonomen auch bei der privaten Verschuldung versucht, kritische Grenzen zu identifizieren. Und ebenfalls wie bei den Staaten ist dabei kein eindeutiger Wert herausgekommen. Gewisse Ökonomen identifizieren die kritische Schuldenquote für den Haushaltssektor bei 80% des BIP, andere bei 85%, beziehungsweise 90% für den Unternehmenssektor.

Der suggerierten Exaktheit solcher Schwellenwerte zum Trotz, müssen die Schuldenquoten der Privaten, wie jene der Staaten, mit Vorsicht interpretiert werden (vgl. Teil 1 der Blogserie). Diverse Faktoren können Unterschiede zwischen Ländern und über die Zeit erklären. Wir werden im Folgenden die Verschuldung von Firmen und Haushalten im Detail anschauen und auf solche Vorbehalte eingehen.

Globalisierte Schweizer Firmenlandschaft erschwert Vergleich

Die Schuldenquoten von Nicht-Finanzunternehmen sind jüngst global gestiegen. Die Anlagefondsgesellschaft Janus Henderson untersucht seit Jahren die Schuldensituation der grössten Firmen global. In ihrem jüngsten «Corporate Debt Index» wird festgehalten, dass diese Firmen ihre Verschuldung vergangenes Jahr um über 8% gesteigert haben. Im laufenden Jahr sollen die Nettoschulden um rund 1 Bio. $ zunehmen – eine Steigerung von über 12% im Vergleich mit dem Vorjahr.

Der wichtigste Grund dürfte das seit Jahren herrschende Tiefzinsumfeld sein, welches die Aufnahme von Firmenkrediten auf der ganzen Welt fördert. Wie erwähnt, ist die Aufnahme von Schulden per se nicht negativ zu beurteilen. Damit können schliesslich Investitionen getätigt werden, mit denen eine Firma ihre Produktivität erhöhen kann. Allerdings sollte in der Folge auch die Wirtschaftsleistung steigen, weshalb in der langen Frist die Schuldenquote im Verhältnis zum BIP nicht aus dem Ruder laufen sollte.

Eine im historischen Vergleich hohe und steigende Verschuldung sollte daher kritisch analysiert werden. Zum einen könnte damit eine Strukturbereinigung verhindert werden, indem nicht mehr überlebensfähige Firmen künstlich am Leben erhalten werden (Stichwort: Zombie-Firmen-Problematik). Zum anderen führen schuldenfinanzierte Aktienrückkäufe zu einer Verringerung des Eigenkapitalpuffers, was zu finanzieller Fragilität führen kann. So hat beispielsweise die US-Luftfahrtindustrie vor der Corona-Krise im grossen Stil Aktien zurückgekauft – und musste dann prompt in grossem Umfang mit Steuergeldern gestützt werden.

In der Schweiz waren Nicht-Finanzunternehmen Ende 2019 im Schnitt höher verschuldet als in der Eurozone oder in den G20-Ländern. Die Schuldenquote von Nicht-Finanzunternehmen lag sowohl in der Schweiz als auch in der Eurozone über den in der Literatur identifizierten Grenzen (vgl. Grafik).

Wie wir im ersten Teil dieser Blogserie diskutiert haben, würde man die Bestandgrösse «Schulden» idealerweise mit der Bestandgrösse «Vermögen» in ein Verhältnis setzen. Letztere ist jedoch nicht einfach verfügbar, weshalb in der Regel auf das – auch international vergleichbare – BIP zurückgegriffen wird. Gerade bei den global tätigen Nicht-Finanzunternehmen ergeben sich bei der Interpretation dieser Schuldenquote aber Schwierigkeiten. So finden sich im Zähler der Kennzahl Schulden von multinationalen Firmen, die nicht konzernweit konsolidiert wurden. Zudem ist auch der Nenner der Kennzahl (das Schweizer BIP) verzerrt, denn diese Firmen tragen mit ihren globalen Aktivitäten zur Wertschöpfung verschiedener Länder bei.[3]

Als starker Wirtschaftsplatz und Standort bedeutender multinationaler Konzerne gelten diese Einschränkungen für die Schweiz in einem besonderen Masse. Die Kennzahl kann daher ein verzerrtes Bild wiedergeben. Dafür spricht, dass laut Janus Henderson die von ihnen untersuchten Schweizer Grossfirmen gemessen an ihrer Bilanzgrösse viel weniger verschuldet sind als deren Pendants im Ausland. Das könnte auch erklären, weshalb andere kleine Volkswirtschaften wie Hongkong, Luxemburg, Irland oder die Niederlande noch höhere Schuldenquoten der Nicht-Finanzunternehmen als die Schweiz aufweisen.

Rekordhohe Verschuldung der Schweizer Haushalte

Neben der Verschuldung von Firmen wird bei der Privatverschuldung noch eine zweite Kategorie geführt: die Verschuldung der Haushalte. Die Schweizer Haushalte sind im Verhältnis zum BIP mehr als doppelt so hoch verschuldet wie jene in der Eurozone oder den G20-Ländern. Und die Schuldenquote ist seit 2008 um rund 30 Prozentpunkte auf über 130% gestiegen (vgl. Grafik). Im laufenden Jahr dürfte diese Quote in der Schweiz wegen des Rückgangs der Wirtschaftsleistung die Marke von 140% übersteigen.

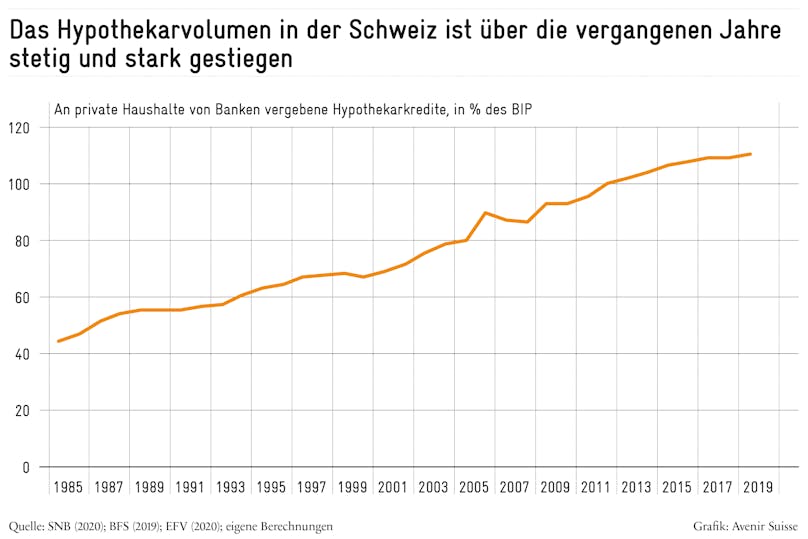

Hinter dieser Entwicklung steht ein stetiges Wachstum des Hypothekarvolumens. Die Zeitreihe der Schweizerischen Nationalbank (SNB)[4] zu den von Banken im Inland vergebenen Hypotheken reicht bis in die 1980er Jahre zurück. Dieser kann entnommen werden, dass sich die Hypothekarschuldenquote privater Haushalte über die vergangenen 30 Jahre von 44% auf über 110% weit mehr als verdoppelt hat.

Sollte uns diese Entwicklung beunruhigen? Wiederum ist bei der Interpretation der Zahlen Vorsicht angebracht. Die Schweiz ist traditionell ein Land von Mietern, seit den 1980er Jahren hat die Wohneigentumsquote aber von 30% um rund 8 Prozentpunkte zugenommen. Das dürfte sich teilweise in der Entwicklung der Schuldenquote spiegeln. Allerdings ist die Wohneigentumsquote im internationalen Vergleich immer noch niedrig. Das bedeutet, dass die Schuldenlast auf weniger Wohneigentümer konzentriert ist, die jedoch über ein relativ grösseres Vermögen verfügen dürften.

Wie auch bei den anderen in dieser Blogserie besprochenen Schuldenquoten wird manchmal auch bei den Hypotheken die Gegenüberstellung mit der Flussgrösse BIP kritisiert. Das BIP ist hier jedoch weniger problematisch als bei den Nicht-Finanzunternehmen, deren internationale Aktivitäten die Verschuldungsquote verzerren können. Hinzu kommt, dass es bei den Hypothekarkrediten sogar ein Argument gibt, das für das BIP und gegen die Verwendung von Vermögenswerten zur Berechnung einer Schuldenquote spricht: die Endogenität.

So dient bei einem Hypothekarkredit der Vermögenswert (die Immobilie) als Sicherheit. Damit kann es zu Rückkoppelungseffekten kommen: Mehr Hypothekarkredite treiben die Immobilienpreise in die Höhe, was bei gleichbleibenden Beleihungsgrenzen wiederum höhere Hypothekarkredite erlaubt – in einer Krise kann sich dieser Effekt umkehren. Solche Kreditzyklen haben unter anderem die beiden Ökonomen Nobuhiro Kiyotaki and John Moore modelliert und gezeigt, wie diese auf makroökonomischer Ebene Konjunkturbewegungen verstärken können.

In der Schweiz dürften die Immobilienpreise für Eigenheime zu einem Teil von Fundamentalfaktoren getrieben sein – also davon, dass die Nachfrage stärker als das Angebot gestiegen ist. Zum anderen werden aber auch selbstverstärkende Effekte eine Rolle gespielt haben. So hält die SNB in ihrem jüngsten Bericht zur Finanzstabilität fest, dass die Transaktionspreise für Einfamilienhäuser und Wohnungen stärker gestiegen sind, als es fundamentale Faktoren wie Bevölkerungswachstum, BIP oder Mieten erklären würde.

Die seit längerem niedrigen Zinsen sind schliesslich ebenfalls ein bedeutender Treiber der wachsenden Schuldenquoten. Mit einer Anpassung der Geldpolitik könnte hier entgegengehalten werden. Will oder kann man wegen anderer Ziele die Geldpolitik nicht ändern, aber die Schuldendynamik trotzdem dämpfen, müssten unkonventionelle Massnahmen herhalten. Diese sogenannten makroprudenziellen Instrumente sind beispielsweise Vorgaben an die Belehnungsgrenzen oder an die Kredittilgungsraten – und sie werden bereits heute von Banken auf teilweise freiwilliger Basis eingesetzt.

Schweizer Banken führen laut den selbst definierten Richtlinien zur Hypothekarvergabe standardisierte Tragbarkeitsrechnungen durch. So rechnen Banken bei der Kreditvergabe trotz Tiefzinsumfeld mit einem kalkulatorischen Zinssatz von rund vier bis fünf Prozent. Bei Renditeliegenschaften beträgt der Mindestanteil an Eigenkapital zudem mindestens 25%. Ob solche Einschränkungen angepasst werden sollten, und ob sie überhaupt geeignet sind, etwaige Finanzstabilitätsrisiken effektiv und effizient einzudämmen, ist unter Ökonomen jedoch umstritten.[4]

Hohe Schuldenberge sind eine globale Herausforderung

In der vorliegenden Blog-Serie haben wir uns mit der Frage auseinandergesetzt, ab wann die Verschuldung einer Ökonomie problematisch ist. Dabei zeigt sich, dass einfache Antworten meist zu kurz greifen. Schulden per se sind nichts Schlechtes – im Gegenteil. Sie ermöglichen langfristige Investitionen und fördern so eine positive Wirtschaftsentwicklung. Der Blick auf wirtschaftshistorisch und empirische Arbeiten zeigt aber, dass sich die positiven Effekte ab einem gewissen Grad ins Gegenteil verkehren können.

Je stärker dann eine Volkswirtschaft verschuldet ist, desto grösser werden die Herausforderungen für die Fiskal- und Geldpolitik – gerade in einer Krisensituation. Auch wenn die derzeitige Corona-Pandemie eine aussergewöhnliche Situation darstellt und damit aussergewöhnliche Massnahmen legitimiert, wird das Risiko des damit einhergehenden Schuldenaufbaus bei den öffentlichen und privaten Akteuren auf eigene Gefahr ignoriert. Wirtschaftsleistung und Verschuldung können zwar lange, aber nicht ewig auseinanderlaufen.

Bereits vor der Pandemie haben die Schuldenberge weltweit neue Höhen erreicht. Die Krisenbewältigung wird diese Entwicklung nochmals akzentuieren, doch irgendwann wird es zu einer Trendumkehr kommen müssen. Natürlich kann eine Volkswirtschaft aus all den Schulden mit mehr Wirtschaftswachstum «herauswachsen». Doch es leuchtet nicht ein, weshalb auf Jahre anämischen Wachstums jetzt plötzlich eine anhaltende Phase robusten Wirtschaftswachstums folgen soll. Will man nicht auf unorthodoxe Methoden wie beispielsweise einer Monetarisierung der Schulden über die Zentralbanken zurückgreifen, werden die Schuldentürme nur mit einem gesunden Mass an finanzpolitischer Disziplin zu stabilisieren sein.

Teil 1: Wie stark die Staatsschuldenquote der Schweiz steigen wird

Teil 2: Die Schweizer Staatschuldenquote im internationalen und historischen Vergleich

Blogserie zu Schuldenwirtschaft und Corona – Zusammenfassung

- Sowohl der Wirtschaftseinbruch als auch die wirtschaftspolitischen Stützungsmassnahmen infolge der Corona-Krise werden die Schuldenquoten weltweit in die Höhe treiben.

- Die von uns prognostizierte explizite Staatschuldenquote der Schweiz von rund 32% bis 35% ist im historischen und im internationalen Vergleich niedrig. Grund dafür ist, dass die Schweiz – unter anderem wegen der Schuldenbremse – auf einem niedrigen Niveau in die Krise gerutscht ist.

- Allerdings weist die Schweiz eine hohe implizite Verschuldung auf. Allein bei der AHV soll sich die Finanzierungslücke auf über 135% belaufen. Analog zur Schuldenbremse könnte eine Fiskalregel für die Sozialwerke für mehr finanzielle Nachhaltigkeit sorgen.

- Bei der Verschuldung des privaten Sektors sticht in der Schweiz besonders das Wachstum beim Hypothekarvolumen ins Auge. Dieses wächst seit 35 Jahren überproportional zur Wirtschaftsleistung. Auch deshalb dürfte die Schuldenquote der privaten Haushalte Ende 2020 rund 140% erreichen – ein im internationalen Vergleich sehr hoher Wert.

- Wenn Firmen oder Haushalte ihre hohen Schulden nicht mehr bedienen können, drohen regulierte und mit (impliziten) Staatsgarantien versehene Finanzintermediäre in Schieflage zu geraten. Entsprechende staatliche Rettungsaktionen haben in der Geschichte wiederholt private Schulden in öffentliche Schulden «verwandelt», was zur Belastungsprobe für die Staatsfinanzen werden kann.

- Eine hohe Last an öffentlichen Schulden unterminiert wiederum die Handlungsfähigkeit von Staaten. Im Extremfall kann gar die Unabhängigkeit einer Zentralbank gefährdet sein, was schliesslich die Gefahr geldpolitischer Verwerfungen birgt.

[1] Oft wird ein starkes Schuldenwachstum begleitet von einem Immobilien-Boom. Das derzeit bekannteste Beispiel ist die Subprime Mortgage Crisis in den USA. Bei dieser Krise haben verschiedene Ökonomen als wichtiger Treiber ein starkes Hypothekarwachstum bei Schuldnern festgestellt, die traditionell nur schwer an Kredite gekommen sind. Aber auch hierzulande endete eine ausgeprägte Kreditexpansion im Hypothekarmarkt einst in einer Wirtschaftskrise: Die 1990er Jahre waren in der Schweiz geprägt vom Platzen einer Immobilienblase. In der Folge gerieten verschiedene Banken in Schieflage, und gewisse Kantonalbanken mussten vom Steuerzahler gerettet werden – so schoss der Kanton Bern 1,5 Mrd. Fr. in eine Auffanggesellschaft ein, der Kanton Genf sogar gut 2 Mrd. Fr.

[2] So hat die OECD jüngst in einer Studie festgehalten, dass eine hoher Schuldenstand eine Volkswirtschaft anfällig für Krisen und Schocks macht. Ökonomen des Internationalen Währungsfonds (IWF) haben in einer empirischen Untersuchung eine negative Beziehung zwischen der hohen Verschuldung von Haushalten und zukünftigem Wachstum identifiziert – eine Erkenntnis, die bereits in früheren Forschungspapieren festgehalten wurde.

[3] Auf diese Probleme weisen auch Ökonomen der irischen Zentralbank und die Experten der BIZ hin, welche die Datenreihe international zusammenstellen.

[4] So hat sich in Schweden der bekannte Wirtschaftswissenschafter Lars Svensson dezidiert gegen die makroprudentielle Massnahme von hoheitlich verordneten Kredittilgungsplänen ausgesprochen. Auch in Schweden ist die Schuldenquote der privaten Haushalte jüngst signifikant gestiegen – mit gut 88% liegt sie aber weit unter jener in der Schweiz. Ökonomen der Zürcher Kantonalbank attestieren dem kalkulatorischem Zinssatz die Schaffung eines Sicherheitspuffers. Sie identifizieren die Wurzel des Problems – das sich viele in der Schweiz kein Eigenheim leisten können – woanders: nämlich in einem akuten Unterangebot.