Le 2 juillet 2019, les partenaires sociaux ont présenté des propositions visant à maintenir le niveau des rentes du deuxième pilier malgré un ajustement du taux de conversion attendu depuis longtemps. Le lendemain, le Conseil fédéral a présenté son message pour l’assainissement de l’AVS. La couverture médiatique s’est toutefois concentrée sur les aspects financiers des propositions, tels que l’augmentation de la taxe sur la valeur ajoutée (TVA), la réduction du taux de conversion et l’introduction contestée d’une composante de répartition dans la prévoyance professionnelle. L’accent unilatéral mis sur les finances des assurances sociales fait perdre la vue d’ensemble de l’évolution sociale et sociétale profonde des dernières décennies, qui ont vu la vie des gens devenir plus imprévisible et diversifiée. Depuis l’introduction du concept des trois piliers, les rôles des femmes et des hommes dans la famille et dans la vie professionnelle ont énormément changé. Jusqu’à présent, ces évolutions ne se sont que peu reflétées dans le système des retraites.

Des modèles de répartition des rôles tout droit venus des années 1970

A la fin des années 1970, le mariage était consacré par la phrase «jusqu’à ce que la mort vous sépare» et était le modèle de partenariat dominant dans la société de l’époque. Le taux de divorce était d’un peu moins de 25%, alors qu’aujourd’hui, quatre mariages sur dix sont rompus. En raison de cette évolution, il existe de plus en plus de familles monoparentales ou de familles recomposées. Avant, la répartition des rôles entre hommes et femmes était également réglementée à travers le mariage. Au plus tard à la naissance du premier enfant, la femme se retirait de la vie active pour se consacrer à ses enfants et au ménage et percevait même alors ses prestations de libre passage du deuxième pilier. L’homme, quant à lui, se concentrait sur sa profession et faisait de son mieux pour compenser la perte de revenus de sa femme. Heureusement, l’époque où le mariage était la meilleure prévoyance vieillesse d’une femme est révolue.

Les rentes de veuve de l’AVS continuent de refléter le modèle familial traditionnel. Elles sont destinées à compenser la perte de revenu au décès du mari – que la veuve ait ou non des enfants en âge scolaire. Pour les hommes, cependant, l’accès aux rentes de veuf est beaucoup plus sélectif. Ainsi, 98% des rentes de veuve ou de veuf ont été versées à des femmes en 2018. Fait remarquable, cette discrimination positive à l’égard des femmes est à peine mentionnée dans le débat sur l’égalité des genres. Dans les familles recomposées, par exemple, l’AVS n’assure pas la protection du concubin. Dans le deuxième pilier, cette couverture d’assurance n’est pas non plus obligatoire dans la loi, même si de plus en plus de caisses de pension offrent des prestations de veuve pour les concubins. Les couples non mariés perçoivent deux rentes AVS complètes au moment du départ à la retraite, tandis que les couples mariés ne reçoivent qu’un maximum de 150% d’une rente individuelle. Cela crée une autre injustice. La prévoyance vieillesse devrait donc à l’avenir être conçue indépendamment de l’état civil et de la répartition des rôles.

De coûteuses interruptions de carrière

Un mariage intact avec une famille traditionnelle n’est plus le modèle de base sur lequel il est aujourd’hui possible de bâtir notre prévoyance vieillesse. Les interruptions de carrière pour fonder une famille, pour séjourner à l’étranger ou pour suivre une formation continue font désormais partie de la vie quotidienne des hommes et des femmes. Ces interruptions sont mal couvertes par notre système de prévoyance à trois piliers. Cela peut entraîner des pertes de rente considérables par la suite.

Dans le premier pilier, par exemple, le montant des cotisations AVS ainsi que le moment du versement sont décisifs pour la détermination de la rente de prévoyance. Si aucune cotisation n’est versée au cours d’une année donnée, cela peut entraîner une réduction d’au moins 2,3% de la pension de retraite. Les lacunes de cotisations, par exemple à la suite d’un séjour prolongé à l’étranger ou parce que les cotisations ont été oubliées pendant les années d’études, ne peuvent être compensés que dans une mesure limitée dans un délai de cinq ans.

Dans le deuxième pilier également, les interruptions d’activité professionnelle ont un impact important sur les rentes, car celles-ci dépendent du capital accumulé à la retraite. Ainsi, une personne renonçant à une activité lucrative ou réduisant son taux d’activité verra son capital de retraite, y compris les intérêts composés, réduit. La prévoyance professionnelle prévoit certes la possibilité de combler ces lacunes de cotisations par des rachats. Toutefois, seuls les affiliés d’une institution de prévoyance, c’est-à-dire ceux dont le revenu est supérieur au seuil d’entrée de 21 330 francs par an, peuvent effectuer des rachats. Les conjoints dont le revenu est inférieur à cette valeur et les chômeurs âgés ne peuvent pas profiter de ces possibilités.

En outre, les contrats de prévoyance du troisième pilier ne peuvent être conclus que par des personnes dont les revenus sont soumis à l’AVS. Les conjoints sans emploi ne peuvent pas constituer un pilier 3a.

La situation des rentes des personnes divorcées qui se consacrent à leurs enfants peut évoluer de manière particulièrement critique. Bien qu’elles perçoivent une pension alimentaire de leur ancien conjoint, elles ne peuvent pas constituer de capital de pension dans le deuxième ou le troisième pilier.

Le travail à temps partiel devient la norme

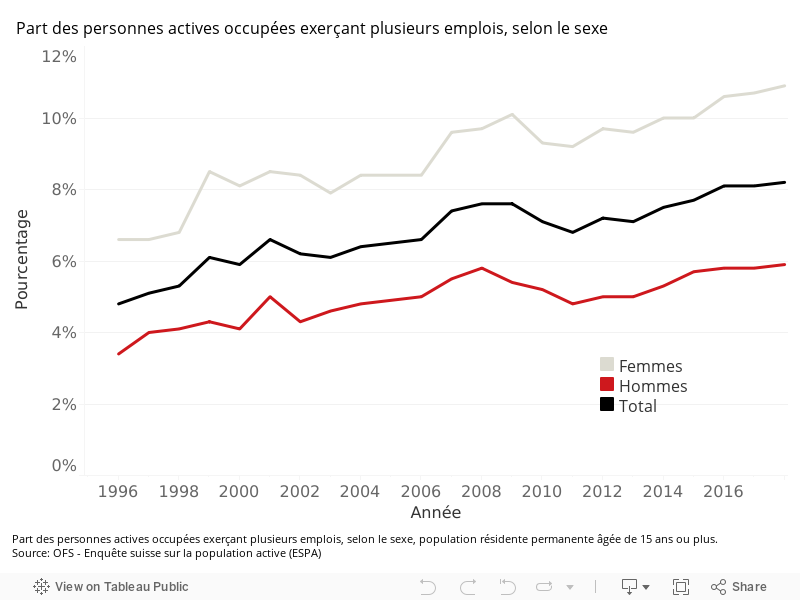

Outre les interruptions de carrière, le travail à temps partiel prend de plus en plus d’importance. Les mères, par exemple, restent de plus en plus souvent employées à temps partiel. En outre, le nombre de personnes qui travaillent à 100% au total mais qui répartissent leur emploi rémunéré sur plusieurs employeurs est en augmentation. En 2018, il était de plus de 358 000 personnes, soit deux fois plus qu’il y a 20 ans (voir figure). Le travail à temps partiel dans la prévoyance professionnelle est toutefois «pénalisé» parce que le salaire n’est soumis à l’obligation LPP qu’au-delà de la déduction dite de coordination de 24 885 francs par an, indépendamment du taux d’activité. Quiconque travaille à temps partiel ou répartit une charge de travail complète entre plusieurs employeurs accumule moins de capital d’épargne dans la prévoyance professionnelle, ce qui a un impact négatif sur leur sécurité financière lors du départ à la retraite.

Les entreprises peuvent agir

Les interruptions de carrière ou la réduction du taux d’activité à la suite d’une formation continue ou pour fonder une famille ont des conséquences non seulement pour les employés, mais aussi pour les entreprises. Si une employée annonce qu’elle aura bientôt un enfant, des sentiments de bonheur et d’anxiété se mélangent pour les employeurs. Comment assurer la marche des affaires après la naissance de l’enfant ? Est-ce que l’employée a l’intention de reprendre le travail à temps partiel? Après les félicitations, ces questions viennent rapidement sur la table. Reste à savoir si l’on a ce réflexe avec les futurs pères.

Les conséquences financières de telles interruptions sur la situation des retraites des salariés sont rarement abordées. Il ne s’agit pas seulement d’une obligation morale d’informer les employés, qui souvent n’ont pas les connaissances nécessaires sur notre système de retraite. Cette assistance peut également servir les intérêts de l’entreprise. Par exemple, en période de pénurie de travailleurs qualifiés, une information complète contribue à la fidélisation des employés : l’identification des conséquences financières possibles pour les personnes âgées pourrait motiver certains employés à augmenter leur taux de travail à temps partiel.

Adaptation du règlement de prévoyance

En plus du conseil interne, des actions peuvent améliorer la situation des retraites des salariés à temps partiel. Par exemple dans le domaine des déductions de coordination du deuxième pilier. Le projet de réforme de l’Union patronale suisse avec les syndicats prévoit de réduire de moitié ce paramètre. Mais les entreprises n’ont pas à attendre l’entrée en vigueur de la réforme.

Dans le cadre des solutions dites surobligatoire, les employeurs peuvent définir des plans de retraite qui prévoient une réduction volontaire, voire la suppression, de la déduction de coordination. Selon Swisscanto, 39% des caisses de pension pondèrent la déduction de coordination en fonction du taux d’activité. Presque une caisse sur cinq renonce complètement à la déduction de coordination. Dans la branche de la construction, dans le secteur de la santé et dans l’industrie de transformation, cette part est d’environ 30%.

Bien entendu, la réduction de la déduction de coordination se traduit par une augmentation du salaire assuré et, par conséquent, par une augmentation des cotisations salariales. Cette étape peut s’avérer coûteuse, surtout dans les industries qui comptent de nombreux employés à temps partiel. Toutefois, de nombreuses caisses de pensions doivent de toute façon augmenter les cotisations salariales afin d’amortir une réduction du taux de conversion. L’ajustement de la déduction de coordination est une occasion de faire d’une pierre deux coups. Une réduction progressive de la déduction de coordination sur plusieurs années peut également contribuer à donner aux entreprises le temps de s’adapter à ce changement structurel.

Ces exemples le montrent : la prévoyance vieillesse suisse n’a pas suivi l’évolution sociodémographique. Les politiciens sont invités à introduire plus de flexibilité dans les trois piliers. Cependant, les cadres et les ressources humaines peuvent déjà prendre les rênes dans le cadre de leur travail de conseil quotidien ou en adaptant les règlements de leurs caisses de pension.

Cet article est paru dans l’édition d’octobre du magazine «HR Today».