Am 2. Juli 2019 haben die Sozialpartner Vorschläge präsentiert, um das Niveau der BVG-Renten trotz einer längst überfälligen Anpassung des Umwandlungssatzes zu halten. Einen Tag später hat der Bundesrat seine Botschaft für die Sanierung der AHV vorgestellt. Medial wurden aber vor allem die finanziellen Aspekte der Vorschläge aufgenommen wie die Erhöhung der Mehrwertsteuer, die Senkung des Umwandlungssatzes und die fragwürdige Einführung einer Umlagekomponente in der beruflichen Vorsorge. Mit dieser einseitigen Fokussierung auf die Finanzen der Sozialwerke verliert man den Gesamtblick auf die tiefgreifenden sozialen und gesellschaftlichen Entwicklungen der letzten Jahrzehnte, denn die Lebensläufe der Menschen sind unberechenbarer und vielfältiger geworden. So haben sich seit der Einführung des Drei-Säulen-Konzepts in den vergangenen vierzig Jahren die Rollen von Frauen und Männern in Familie und im Erwerbsleben enorm verändert. Im Vorsorgesystem wurden diese Entwicklungen bislang kaum nachvollzogen.

Rollenbilder aus den 1970er Jahren

Ende der 1970er Jahre wurde eine Ehe unter dem Leitsatz «bis dass der Tod euch scheidet» geschlossen und war in der damaligen Gesellschaft das dominierende Partnerschaftsmodell. Die Scheidungsrate betrug knapp 25%, während heute vier von zehn Ehen auseinandergehen. Durch diese Entwicklung gibt es aber immer mehr alleinerziehende Eltern oder Patchwork-Familien. Auch die Rollenverteilung zwischen Mann und Frau wurde durch die Ehe geregelt. Spätestens bei der Geburt des ersten Kinds zog sich die Frau aus dem Erwerbsleben zurück und erhielt sogar ihre Freizügigkeitsleistung aus der zweiten Säule ausbezahlt, um sich dem Nachwuchs und dem Haushalt zu widmen. Der Mann konzentrierte sich dagegen auf den Beruf und bemühte sich, den Einkommensverlust der Ehefrau zu kompensieren. Die Zeiten, in denen die Heirat die beste Altersvorsorge für eine Frau darstellte, sind zum Glück vorbei.

Die Witwenleistungen der AHV reflektieren nach wie vor das traditionelle Familienmodell. Sie sollen den Einkommensausfall beim Tod des Ehemanns kompensieren – unabhängig davon, ob die Witwe Kinder im schulpflichtigen Alter hat oder nicht. Für Männer ist der Zugang zu Witwerleistungen indes viel selektiver geregelt. Entsprechend wurden im Jahr 2018 98% der Witwen- und Witwerrenten an Frauen ausbezahlt. In der Gleichstellungsdebatte wird diese positive Diskriminierung der Frauen bemerkenswerterweise kaum erwähnt. Der Schutz des Lebenspartners oder der Lebenspartnerin ist beispielsweise in Patchwork-Familien durch die AHV hingegen nicht gesichert. In der zweiten Säule ist eine solche Versicherung grundsätzlich nicht vorgesehen, selbst wenn immer mehr Pensionskassen Witwenleistungen für Lebenspartner anbieten. Unverheiratete Paare erhalten bei der Pensionierung zwei volle AHV-Renten, während sich die Leistung für Ehepaare auf maximal 150% einer Einzelrente beschränkt. Das schafft eine weitere Ungerechtigkeit. Die Altersvorsorge sollte deshalb künftig unabhängig vom Ehestatus und von der Rollenverteilung gestaltet werden.

Kostspielige Karriereunterbrüche

Eine intakte Ehe mit einem Ernährer und einer Mutter, die zu Hause zum Rechten schaut, ist nicht mehr für alle das Basismodell, auf das die Altersvorsorge aufgebaut werden kann. Erwerbsunterbrüche für die Familiengründung, Auslandaufenthalte oder Weiterbildungen gehören mittlerweile zum Alltag aller Männer und Frauen. Derartige Pausen werden in unserer Drei-Säulen-Vorsorge schlecht abgedeckt. Das kann später zu erheblichen Rentenverlusten führen.

So sind in der ersten Säule für die Bestimmung der Altersrente nicht nur die Höhe der AHV-Beiträge, sondern auch der Zeitpunkt der Einzahlung relevant. Werden in einem bestimmten Jahr keine Beiträge bezahlt, kann das zu einer Kürzung von mindestens 2,3% der Altersrente führen. Beitragslücken, beispielsweise in Folge eines längeren Auslandaufenthaltes oder weil Beiträge während der Studienjahre vergessen wurden, können innerhalb von fünf Jahren nur beschränkt kompensiert werden.

In der zweiten Säule haben Erwerbsunterbrüche einen grossen Einfluss auf die Altersrente, weil letztere zum Zeitpunkt der Pensionierung vom kumulierten Kapital abhängt. Verzichtet eine Person auf eine Erwerbstätigkeit oder reduziert sie ihr Arbeitspensum, fehlen später Vorsorgekapitalien samt Zinseszinsen. Immerhin sieht die berufliche Vorsorge die Möglichkeit vor, solche Beitragslücken ohne zeitliche Befristung durch Einkäufe in die Pensionskasse zu tilgen. Einkäufe können jedoch nur diejenigen tätigen, die einer Pensionskasse angeschlossen sind und somit ein Erwerbseinkommen von über 21’330 Fr. pro Jahr erzielen. Ehepartner mit Einkommen, die unter diesem Wert liegen sowie ältere Arbeitslose können von solchen Möglichkeiten nicht profitieren.

Vorsorgeverträge in der dritten Säule können zudem nur von Personen abgeschlossen werden, die ein AHV-pflichtiges Erwerbseinkommen erzielen. Erwerbslose Ehepartner können keine Säule 3a bilden.

Besonders kritisch kann sich die Vorsorgesituation von Geschiedenen entwickeln, die sich dem Nachwuchs widmen. Sie erhalten zwar von ihren ehemaligen Partnern Alimente, können sich aber in der zweiten oder dritten Säule keine Vorsorgekapitalien aufbauen.

Teilzeitarbeit wird zur Regel

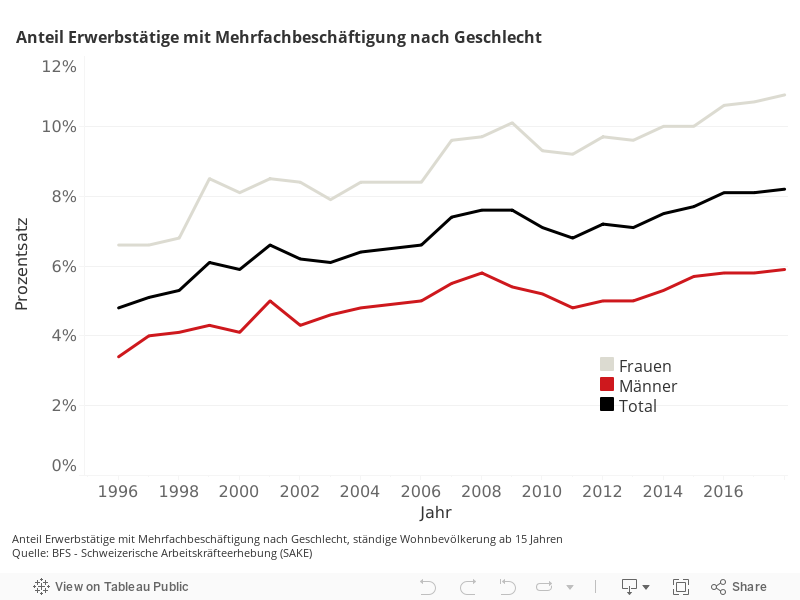

Neben Karriereunterbrüchen nimmt die Bedeutung der Teilzeitarbeit zu. So bleiben Mütter immer öfter in Teilzeitpensen erwerbstätig. Zudem steigt die Zahl der Personen, die insgesamt zwar 100 % arbeiten, ihre Erwerbstätigkeit aber auf mehrere Arbeitgebende verteilen. 2018 waren das über 358’000 Personen, doppelt so viele wie noch vor 20 Jahren (vgl. Abbildung). Dennoch wird Teilzeitarbeit in der beruflichen Vorsorge «bestraft», weil der Lohn nur oberhalb des sogenannten Koordinationsabzugs von 24’885 Fr. pro Jahr der BVG-Pflicht unterstellt ist – und zwar unabhängig vom Beschäftigungsgrad. Wer Teilzeit arbeitet oder ein volles Pensum auf mehrere Arbeitgebende verteilt, kumuliert weniger Sparkapital in der beruflichen Vorsorge, was die finanzielle Sicherheit im Alter negativ tangiert.

Unternehmen können handeln

Karriereunterbrüche oder reduzierte Arbeitspensen in Folge einer Weiterbildung oder einer Familiengründung haben nicht nur für Mitarbeitende, sondern auch für Unternehmen Folgen. Kündigt eine Mitarbeiterin an, dass sie bald ein Kind bekommt, vermischen sich für Arbeitgebende Glücks- und Angstgefühle. Wie kann der betriebliche Alltag nach der Geburt des Kindes sichergestellt werden? Beabsichtigt die Mitarbeiterin, die Arbeit allenfalls in Teilzeitanstellung wieder aufzunehmen? Nach der herzlichen Gratulation kommen diese Fragen rasch auf den Tisch. Ob man diesen Reflex bei angehenden Vätern hat, bleibt dahingestellt.

Die finanziellen Konsequenzen solcher Unterbrüche auf die Vorsorgesituation der Mitarbeitenden werden selten angesprochen. Es ist nicht nur eine moralische Verpflichtung, Mitarbeitende, denen das nötige Wissen über unser Vorsorgesystem oft fehlt, darüber zu informieren. Solche Hilfeleistungen können auch den Firmeneigeninteressen dienen. So trägt in Zeiten des Fachkräftemangels eine umfassende Information zur Mitarbeiterbindung bei: Das Aufzeigen möglicher finanziellen Konsequenzen im Alter könnte einige Mitarbeitenden motivieren, ihr Teilzeitpensum zu erhöhen.

Anpassung der Vorsorgereglemente

Neben einer firmeninternen Beratung können Taten die Vorsorgesituation von Teilzeitangestellten verbessern. In der zweiten Säule beispielsweise im Bereich des Koordinationsabzugs. Das Reformprojekt des Schweizerischen Arbeitgeberverbands mit den Gewerkschaften sieht zwar eine Halbierung dieses Parameters vor. Doch Firmen müssen nicht warten, bis die Reform in Kraft tritt.

Innerhalb der sogenannten überobligatorischen Lösungen können Arbeitgebende Vorsorgepläne definieren, die eine freiwillige Reduktion, ja gar eine Abschaffung des Koordinationsabzugs vorsieht. Gemäss Swisscanto gewichten 39 % der Pensionskassen den Koordinationsabzug mit dem Beschäftigungsgrad. Fast jede fünfte Kasse verzichtet ganz auf den Koordinationsabzug. Dieser Anteil liegt in der Baubranche, im Gesundheitssektor und in der verarbeitenden Industrie bei rund 30 %.

Natürlich bedeutet die Senkung des Koordinationsabzugs eine Erweiterung des versicherten Lohns mit höheren Lohnbeiträgen als Folge. Gerade in Branchen mit vielen Teilzeitmitarbeitenden kann dieser Schritt kostspielig werden. Doch viele Vorsorgewerke müssen die Lohnbeiträge ohnehin erhöhen, um eine Senkung des Umwandlungssatzes abzufedern. Die Anpassung des Koordinationsabzugs ist eine Gelegenheit, zwei Fliegen mit einer Klappe zu schlagen. Auch kann eine schrittweise Reduktion des Koordinationsabzugs über mehrere Jahre dazu beitragen, den Unternehmen Zeit für diesen Strukturwandel zu verschaffen.

Diese Beispiele zeigen: Die Schweizer Altersvorsorge hat mit den soziodemografischen Entwicklungen wenig Schritt gehalten. Die Politik ist gefordert, in allen drei Säulen mehr Flexibilität einzubauen. Führungskräfte und HR-Verantwortliche können in der täglichen Beratung oder durch eine Anpassung der Vorsorgereglemente das Zepter jedoch schon jetzt selbst in die Hand nehmen.

Dieser Beitrag ist in der Oktober-Ausgabe der Zeitschrift «HR Today» erschienen.