La crise financière a éclaté il y a près de huit ans maintenant, et pourtant, on ne peut toujours pas affirmer que les problèmes sont derrière nous. De toutes parts, la crise, conséquence d’une politique monétaire accommodante, est combattue par une politique monétaire encore plus accommodante. La sagesse populaire appelle cela «soigner le mal par le mal». Notre graphique politico-économique n’est toutefois pas dédié à cette évolution préoccupante, mais à un aspect de la crise qui concerne tout particulièrement la Suisse. En effet, dans presque toutes les formes de crises mondiales, la Suisse, petite économie ouverte et très stable dotée d’un secteur financier fort, reçoit un important afflux de capitaux étrangers cherchant protection dans le refuge qu’elle représente. Cet état de fait est toujours avancé pour expliquer la force du franc.

Fuir… chez soi

Mais ceci n’est la moitié de l’histoire. Thomas Moser, membre suppléant de la Direction générale de la Banque nationale suisse (BNS), l’affirmait en 2012 déjà dans un journal : «une grande partie de cet afflux de capitaux est due aux Suisses eux-mêmes, qui non seulement n’investissent plus leurs recettes en devises étrangères à l’étranger, mais qui, en plus, rapatrient encore leurs avoirs à l’étranger chez nous. Cet aspect n’a pas souvent été évoqué dans la discussion jusqu’ici».

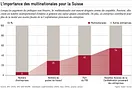

Les flux de capitaux vers la Suisse ne sont donc pas seulement alimentés par les personnes physiques et morales domiciliées à l’étranger, mais également par de nombreux particuliers et entreprises suisses. En temps de crise, ceux-ci rapatrient une partie de leur patrimoine placé à l’étranger; ces avoirs à l’étranger s’élevant à 3’700 milliards de francs (2014), soit 5,8 fois le produit intérieur brut (PIB). Ce phénomène porte le nom de «préférence nationale», et il n’a pas manqué de se produire pendant la crise financière. Comme le graphique le montre, il concerne des montants considérables.

En 2008, les privés ont rapatrié énormément de capitaux. Cette année-là, les investisseurs suisses ont ramené chez eux des valeurs s’élevant à 49,5% du PIB. Si des investisseurs privés étrangers n’avaient pas simultanément retiré de chez nous des placements à hauteur de 47,7% du PIB, l’afflux de capitaux aurait été gigantesque, et presque uniquement d’origine interne. En l’occurrence, l’afflux net de capitaux privés n’a finalement été que de 1,8% du PIB.

Depuis lors, il n’y a plus de rapatriement à l’exception de 2014. Mais les investisseurs suisses font preuve de beaucoup de circonspection à l’étranger et y investissent peu. S’ils investissaient plus, la BNS, qui participe par des opérations en devises étrangères à l’exportation (et à l’importation) de capitaux, aurait sans doute moins de peine à gérer les cours de change.

Avant la crise, c’est-à-dire entre 2000 et 2006, les investissements privés suisses à l’étranger, mais aussi les placements privés étrangers en Suisse, étaient bien plus importants et nettement plus volatiles. En outre, les exportations de capitaux du secteur privé, rapportées au PIB, dépassaient les importations de capitaux d’environ 15 points de pourcentage. Entre 2008 et 2012 (à l’exception de 2010), l’entrée nette de capitaux privés en Suisse a été plus importante que la sortie de capitaux. C’est en 2012 que l’afflux net de capitaux a été le plus fort, s’élevant à 9,1% du PIB.

La BNS à la rescousse

Ce que le graphique ne montre pas, c’est que la Suisse, pendant la période sous revue, a toujours affiché une balance des opérations courantes positive, ce qui a entraîné une demande soutenue et constante de francs suisses. Lorsque cette demande est satisfaite par des exportations nettes de capitaux depuis la Suisse, comme c’était le cas avant la crise, le taux de change reste relativement peu touché par ces excédents. Toutefois, dès 2008, la BNS a dû intervenir et répondre elle-même à la demande de francs. Elle a acheté des devises étrangères (sortie de capitaux) à hauteur de 28% du PIB en 2012 ; et même à hauteur de 37,1% du PIB au premier trimestre 2015 ; alors même qu’entre 2000 à 2008, la BNS avait très légèrement réduit chaque année ses réserves monétaires (en moyenne –0,33% du PIB).

La balance des opérations en capital, sur laquelle se fonde le graphique, illustre l’apparition et le remboursement des créances et des engagements financiers transfrontaliers. Normalement, les pays ayant une balance courante largement excédentaire constatent une exportation nette de capitaux correspondante. Cette part financière permet, dans une certaine mesure, de compenser la part réelle (commerce de biens et de prestations) de la balance des paiements.

Si ce découplage entre l’excédent de la balance des opérations courantes (toujours positive) et les exportations nettes de capitaux (beaucoup plus basses) devait se poursuivre en raison de la «préférence nationale», le franc suisse pourrait rester une monnaie forte à l’avenir. Comme le montre notre graphique, cette tendance est soutenue à la fois par des Suisses qui conservent leur fortune à l’intérieur de nos frontières et par des investisseurs étrangers qui viennent y chercher refuge.

Cet article est paru dans la Neue Zürcher Zeitung du 28.11.15. Avec l’aimable autorisation de la Neue Zürcher Zeitung.