Cette position s’explique notamment par l’idéologie dominante dans les villes, souvent gouvernées par des partis de gauche, critiques vis-à-vis de la réduction de la charge fiscale des entreprises (mais il n’est pas clair, dans quelle mesure les impôts sont réellement supportés par les entreprises et non répercutés sur les salaires).

Mais il n’est pas uniquement question de lutte des classes. Les directeurs des finances des villes craignent une perte de recettes fiscales, qui résulterait d’une baisse des taux ordinaires d’imposition des entreprises dans les cantons. Même si cette étape ne fait pas explicitement partie du paquet de réformes inclus dans la RIE III, plusieurs gouvernements cantonaux, dont notamment Genève, Bâle-Ville et Vaud, ont annoncé des mesures allant dans ce sens. Ce faisant, les cantons espèrent contenir le déménagment de multinationales extremement mobiles (et rentables). Mais des taux d’impôsition sur les bénéfices plus bas auraient aussi un coût pour les villes, avec leur forte concentration d’entreprises soumises à l’imposition ordinaire.

Boom de l’impôt foncier

A quel point ces craintes sont-elles justifiées ? Il est possible que la baisse des taux d’imposition cantonaux entraîne une baisse des recettes fiscales, au moins sur le court terme. Mais les villes ont tendance à oublier qu’elles sont les grandes gagnantes de la concurrence globale entre les places économiques. De nombreuses entreprises ont tendance à s’établir dans les centres urbains. Les centres opérationnels de l’économie, tout comme les grands hôpitaux et les universités les plus importantes, sont tous basés dans de grandes villes. Les régions de montagne ou les sites industriels comme Winterthur et Bienne ont perdu en attractivité comparés à Zurich ou l’arc lémanique.

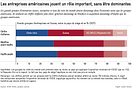

L’attractivité des centres urbains a aussi des conséquences positives pour les recettes fiscales. Les agglomérations ayant déjà un réseau d’entreprises dense peuvent se permettre des taux d’imposition sensiblement plus élevés. Cela ne vaut pas seulement pour l’impôt sur les entreprises, mais aussi pour celui sur le revenu. Les immigrantes et immigrants bien qualifiés (et bien rémunérés) venant de l’intérieur et de l’extérieur de la Suisse, ont augmenté la fortune et les revenus imposables dans les grands centres urbains. Selon une étude du bureau de conseil Ecoplan, presque deux tiers des rendements de l’impôt direct sont générés dans les villes. S’y ajoute l’évolution spectaculaire de l’impôt foncier et en particulier de l’impôt sur les gains immobiliers. A titre d’exemple, ce dernier se chiffre à 200 millions de francs en ville de Zurich – pratiquement trois fois plus qu’il y a dix ans. Grâce à ces revenus, la ville a pu traverser la crise bancaire presque sans réduction des dépenses.

Revoir la péréquation financière

Plutôt que de rejeter la RIE III en bloc, les grands centres urbains devraient s’engager pour une révision de la péréquation financière intercantonale. Il pourrait aussi être bénéfique de mieux différencier le coefficient d’impôt pour les personnes morales et les personnes physiques. Ainsi les villes pourraient – si elles le souhaitent vraiment – compenser les baisses de l’impôt sur les bénéfices des entreprises avec des augmentations ponctuelles des taux d’imposition communaux. Ce n’est actuellement pas possible, sans une augmentation correspondante pour les personnes physiques.

Quoi qu’il en soit, l’attitude des directeurs financiers des villes, ne rend pas service à l’économie nationale. Celle-ci n’est pas uniquement composée de centres urbains, il est régulièrement utile de le rappeler.

Cet article est paru le 22 septembre 2016 sur le site du journal «Finanz und Wirtschaft». Avec l’aimable autorisation de la rédaction.