«Il est difficile de faire des pronostics, surtout quand ils concernent l’avenir» se moquait Winston Churchill. Les commentaires sur le financement de l’AVS semblent confirmer ce bon mot: il y a quelques mois, Avenir Suisse s’est exprimé sur la perspective trop optimiste du Conseil fédéral par rapport au financement du premier pilier. À croire l’Union Syndicale Suisse, les retraites sont assurées même sans interventions politiques jusqu’en 2040 et même au-delà.

L’avenir de l’AVS est-il aussi difficile à prévoir comme l’est la météo des mois prochains? Pas tout à fait. Contrairement à la météo, la prévoyance vieillesse n’est pas un système chaotique, mais dépendant, de manière systématique, d’un nombre précis de variables. Les prévisions sont donc le résultat de différentes hypothèses concernant la valeur de ces variables. Dorénavant, vous ne devez plus vous casser la tête par rapport à l’origine et à l’orientation politique de tels scénarios sur l’AVS. À l’aide d’un outil de calcul mis à votre disposition, vous pouvez élaborer vos propres prévisions et en tirer vos conclusions.

Calculateur AVS à télécharger

Vous avez à votre disposition quatre variables économiques et quatre variables politiques que vous pouvez adapter à votre gré.

Le scénario de base se fonde sur le scénario moyen (A-00-2010) de l’Office fédéral de la statistique (OFS) et sur les hypothèses concernant la croissance du salaire réel, le taux d’inflation et le rendement des investissements projetés actuellement par le Conseil fédéral.

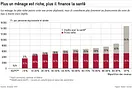

La courbe noire dans le graphique montre le développement du fonds AVS (échelle de gauche). Ce dernier résulte de l’accumulation des résultats d’exploitation et ne devrait pas être inférieur à 100 % des dépenses annuelles. La courbe rouge indique le développement du résultat par répartition (échelle de droite). Celui-ci correspond au résultat d’exploitation après déduction des gains des investissements du fonds AVS. Le résultat par répartition représente l’élément démographique beaucoup mieux que le résultat d’exploitation, ce dernier étant faussé par le rendement des investissements. Il ne devrait pas être inférieur à zéro.

Avant de vous lancer dans l’expérimentation, nous vous proposons de lire les explications des variables données ci-dessous. Celles-ci devraient vous aider à choisir des valeurs plausibles et à interpréter les résultats obtenus.

Bon divertissement!

Définitions des variables économiques

- Croissance du salaire réel (par habitant): taux de croissance annuel du salaire moyen réel d’une personne active. Puisque les rentes sont indexées en partie à la croissance du salaire, une forte croissance a un impact positif sur le fonds AVS.

- Taux d’inflation: celui-ci n’a qu’une influence marginale sur le calcul: les rentes ne sont adaptées à la hausse des prix que tous les deux ans, tandis que les contributions AVS dépendent directement du salaire nominal. Dans les années où il n’y a pas d’adaptation, les dépenses (réelles) de l’AVS sont donc légèrement inférieures. Des taux d’inflation élevés apportent alors des économies, ce qui, à long terme, influence positivement le fonds AVS.

- Scénario démographique: vous pouvez choisir entre le scénario «moyen» tel que prévu par l’OFS (A-00-2010) avec un solde d’immigration annuel à long terme de 22 500 personnes et le scénario «haut» (A-10-2010) affichant un solde d’immigration annuel à long terme de 45 000 personnes. Pour choisir ce dernier, insérez «0» dans la case «Scénario démographique 2010, moyen», la valeur de la case «Scénario démographique 2010, haut» changeant ainsi automatiquement à «1». Une forte immigration joue en faveur du fonds AVS, puisque les immigrés sont souvent des jeunes actifs. L’impact est pourtant inférieur à celui suggéré par le Conseil fédéral.

- Rendement des investissements: rendement annuel du fonds AVS. Le taux d’intérêt de 2,0 % du scénario de base correspond au taux d’intérêt minimal LPP, mais semble aujourd’hui plutôt optimiste. Un rendement élevé a évidemment un impact positif sur le résultat d’exploitation et sur le développement du fonds AVS, sans pourtant influencer le résultat par répartition.

Définitions des variables politiques

- Corrélation entre l’âge de la retraite et l’espérance de vie: cette option remonte à une proposition d’Avenir Suisse publiée en 2009 qui suggère une adaptation graduelle de l’âge du départ à la retraite à l’augmentation de l’espérance de vie restante à 65 ans. Ce mécanisme pourrait alléger considérablement les charges du fonds AVS et la durée des versements des rentes pourrait ainsi être stabilisée. Pour une corrélation parfaite entre l’âge de la retraite et l’espérance de vie, insérez la valeur «1». Vous pouvez également choisir une autre valeur entre 0 et 1, une valeur de 0,6 indiquant par exemple qu’à chaque année supplémentaire d’espérance de vie à 65 ans correspond une augmentation de l’âge de la retraite de 0,6 ans.

- Taux de cotisation: insérez ici un taux de cotisation en pourcentage du revenu. Le modèle calcule l’impact d’une augmentation ou, au choix, d’une réduction graduelle et linéaire du taux de cotisation à partir de 2012 jusqu’en 2031. Après cette date, le taux reste stable.

- Taux TVA: insérez dans cette case un taux de TVA de votre choix. Actuellement, 0,83 points de pourcentage de la TVA sont reversés à l’AVS. Dans notre modèle, tout montant au-dessus de 8,0 % sert directement au financement de l’AVS. Le modèle calcule l’impact d’une augmentation ou, au choix, d’une réduction graduelle et linéaire du taux TVA à partir de 2012 jusqu’en 2031, date à laquelle le taux atteindra la valeur que vous aurez choisi. Après cette date, le taux TVA reste constant.

- Réduction des rentes de x %: inserez ici un objectif pour une éventuelle réduction des rentes. Rappelez-vous que la réduction choisie n’atteindra sa pleine efficacité qu’en 2031. Dans les années entre 2012 et 2031, les rentes seront réduites graduellement.