«Notre rente ne suffit plus»: c’est avec des visages graves que les retraités mettaient en garde sur les affiches de la 13e rente AVS, véhiculant l’image d’une pauvreté grandissante chez les personnes âgées. Cette campagne chargée d’émotion a porté ses fruits: si le taux d’approbation était le plus élevé parmi les retraités bénéficiant du projet, les sondages réalisés après la votation ont montré que même chez les moins de 40 ans, plus de 45 % étaient favorables à cette hausse.

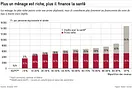

Alors que le Parlement débat actuellement de son financement, l’initiative du Centre prévoit déjà une nouvelle extension de l’AVS. La charge croissante pesant sur les assurances sociales est principalement supportée par les actifs, à savoir les plus jeunes. Au milieu de cette vague d’extensions, une question cruciale se pose: qu’en est-il réellement de la pauvreté chez les personnes âgées ? Cette extension massive est-elle nécessaire pour la réduire ?

En Suisse, est aujourd’hui considéré comme pauvre toute personne seule disposant de moins de 2 400 francs par mois. Cette somme doit couvrir les dépenses liées à l’alimentation, au logement et à la mobilité. Les primes d’assurance maladie ou les impôts n’y sont pas inclus, raison pour laquelle le seuil de pauvreté se situe plutôt autour de 3 000 francs.

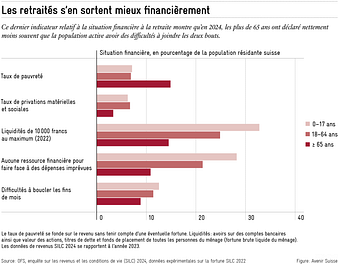

Une observation des chiffres bruts semble confirmer l’image d’une pauvreté largement répandue chez les personnes âgées: avec 14,9 %, les ménages de retraités sont presque deux fois plus souvent pauvres en termes de revenu que l’ensemble de la population (8,4 %). Mais cette vision, qui ne tient compte que des revenus, occulte une partie de la réalité. Elle ignore que les retraités se trouvent dans une phase de vie différente de celle des actifs: ils puisent souvent dans une fortune importante accumulée au fil des décennies, par exemple à travers des placements privés, mais aussi via leur caisse de pension.

Si l’on tient compte non seulement des revenus, mais aussi de la fortune, le taux de pauvreté des ménages de retraités diminue de moitié, pour s’établir à 7,4 %. Et là encore, cela ne reflète qu’une partie de la réalité: les propriétés immobilières ne sont en effet pas prises en compte dans cette analyse. Etant donné que les retraités en Suisse vivent plus souvent dans leur propre logement, le taux de pauvreté réel devrait être nettement plus bas.

La mesure de la pauvreté n’est donc pas sans difficultés. Mais on peut aussi interroger directement les personnes concernées sur leur situation. Et c’est là qu’on constate que c’est justement le groupe souvent considéré comme pauvre d’un point de vue statistique qui fait le moins souvent état de difficultés financières. Par rapport à la population active, les retraités déclarent nettement moins souvent avoir du mal à joindre les deux bouts. Cela se reflète également dans le bien-être: près d’un retraité sur deux se dit «très satisfait» de sa vie, contre seulement un sur trois dans l’ensemble de la population.

Les chiffres parlent d’eux-mêmes: les retraités s’en sortent relativement bien. Il existe certes des cas de précarité chez les personnes âgées, mais celles-ci peuvent recourir à des aides ciblées telles que les prestations complémentaires. Cette mesure pour les personnes en situation de pauvreté est plus pertinente que des versements forfaitaires de plusieurs milliards destinés à une génération globalement aisée.

Les parcours de vie le montrent clairement: la pauvreté ne survient généralement pas seulement à la retraite, elle apparaît bien avant. Ceux qui perdent le rythme de la vie active en subissent les conséquences jusqu’à la retraite. Une fois à la retraite, il est trop tard pour corriger sa situation en matière de prévoyance et il ne reste plus qu’un soutien ciblé. La meilleure prévention de la pauvreté reste donc une intégration réussie sur le marché du travail.

Pour y parvenir, il faut un marché du travail dynamique. Et celui-ci n’est dynamique que si les impôts et les cotisations sociales sont modérés. Il est alors intéressant pour les individus de travailler et pour les entreprises d’embaucher. Une extension de l’AVS ne contribue donc pas à réduire la pauvreté et peut même s’avérer contre-productive. En effet, des cotisations et des impôts plus élevés rendent le travail moins attractif et favorisent ainsi la pauvreté des personnes âgées de demain.

Cet article a été publié le 12 mai 2026 sous forme d’opinion dans les médias de CH Media (notamment le Luzerner Zeitung).

Vous ne voulez rien manquer ? Alors abonnez-vous à notre infolettre.