«Alpiq est de retour en mains suisses», a récemment rapporté la presse suisse. Electricité de France (EDF) cède sa participation dans le groupe à une société suisse d’investissement dans les infrastructures énergétiques, qui regroupe les actifs de 135 fonds de pension locaux. Les actions publiques doivent être retirées de la bourse. Cela donne un coup de projecteur sur l’environnement d’investissement de ce secteur.

Distorsion réglementaire

Depuis des années, Avenir Suisse suit l’empreinte de l’Etat dans l’industrie suisse de l’électricité d’un œil comme toujours critique. Le marché de l’électricité n’est pas un véritable marché au sens économique du terme ; il est fortement faussé par des interventions réglementaires. Jusqu’à récemment, les entreprises d’électricité risquaient même de devoir être secourues par les contribuables, leur situation financière s’étant considérablement détériorée en raison des prix de l’électricité toujours bas sur le marché européen. Maintenant que les prix ont augmenté suite à la reprise économique, ce danger a diminué, même s’il n’a pas disparu. En effet, cet intervalle n’a pas été mis à profit pour céder des actions des entreprises publiques. Les raisons les plus souvent entendues sont les suivantes.

- Le moment de la phase de bas prix n’est pas approprié pour cela ; plus tard, lorsqu’il y aura une reprise, seuls les investisseurs privés feront de gros profits.

- Les cantons et les communes doivent conserver le contrôle de l’infrastructure afin de pouvoir intervenir rapidement en cas d’urgence.

Ces deux préoccupations peuvent être dissipées – par exemple, une vente des actions sur une période de dix ans serait concevable et, dans une situation de crise pourrait être résolue grâce à une législation d’urgence. Sur le plan politique, cependant, la privatisation (partielle) est difficile à réaliser. C’est pourquoi, dans l’éventualité d’une situation de marché difficile à l’avenir, la principale charge financière continuera d’incomber aux contribuables, tandis que la hausse des prix fera passer l’argent de la poche gauche du consommateur d’électricité à la poche droite du citoyen, propriétaire de l’entreprise.

Conclusions désagréables sur les conditions d’investissement

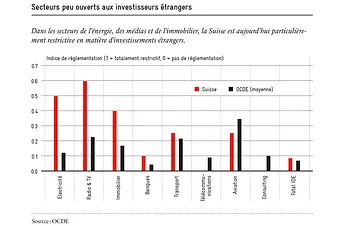

La structure de l’actionnariat est très stable par rapport à d’autres secteurs, à l’exception de transactions isolées. Ce qui est frappant dans ces rares changements de propriété, c’est que les actions changent très souvent de mains entre propriétaires dominés par l’Etat (par exemple, en 2016 : Repower et EKZ) ou deviennent une propriété suisse (par exemple, la vente de la participation d’Electricité de France dans Alpiq à un consortium national). Cela permet de tirer des conclusions désagréables sur les conditions d’investissement dans ce secteur. Il n’est pas intéressant pour les investisseurs privés – surtout étrangers – d’acquérir des parts dans des producteurs suisses d’énergie et, dans certains cas, c’est même juridiquement impossible. Depuis des années, l’OCDE se plaint que le cadre suisse est très restrictif à l’égard des investisseurs étrangers par rapport aux autres Etats membres.

L’imbrication légale de l’industrie est complexe et s’est développée historiquement, et l’influence de l’Etat se fait sentir partout. Les investisseurs privés sont en minorité absolue dans un marché dominé par les règles et les acteurs étatiques. Dans un tel environnement, les inventions ne peuvent que difficilement s’affirmer et devenir des innovations, surtout quand il s’agit de jeunes entreprises. Il est temps d’améliorer les conditions-cadre pour l’investissement dans le secteur afin de permettre un plus grand dynamisme.