En Suisse, la Poste a pour mission d’assurer un service universel suffisant, à des prix raisonnables, à tous les groupes de population et dans toutes les régions de la Suisse. A cette fin, la Poste a reçu un mandat de service universel pour les services postaux d’une part, et pour les services de paiement d’autre part :

- La distribution à l’échelle nationale des lettres adressées et des colis au moins cinq jours par semaine.

- La distribution des journaux et des périodiques en abonnement six jours par semaine.

- L’exploitation d’un réseau d’agences postales et d’offices de poste sur tout le territoire national.

- La fourniture de services de paiement, à savoir l’ouverture d’un compte, les virements, ainsi que les versements et paiements.

Des coûts annuels de presque 400 millions de francs pour le service universel

Ce service postal public coûte entre 350 et 400 millions de francs par an. La Poste ne recevant aucune subvention ou compensation de l’Etat pour assurer le service universel, elle doit en couvrir les coûts par ses propres moyens. En contrepartie, elle s’est vu accorder le monopole pour les lettres nationales pesant jusqu’à 50 grammes, avec lesquelles les coûts du service universel ne peuvent désormais être couverts que partiellement. Et si le volume des lettres continue de fondre, l’importance de cette source de financement devrait encore diminuer à l’avenir. La plupart des coûts du service universel doivent donc déjà être couverts aujourd’hui par les recettes provenant d’autres secteurs du service postal.

Toutefois, le marché des lettres est également en déclin en dehors du «monopole résiduel» et l’on ne peut pas s’attendre à une augmentation des recettes d’exploitation sur le marché des colis – malgré l’augmentation des volumes – car la concurrence et la pression sur les marges ne cessent de croître sur un marché des colis entièrement libéralisé. Postfinance, l’ancienne vache à lait de la Poste, ne sauvera pas non plus la Poste. La persistance de taux d’intérêt bas érode toujours plus les bénéfices de Postfinance – qui n’a pas le droit d’octroyer des crédits ou des hypothèques. Sans réformes, elle risque de passer dans le rouge tôt ou tard. De plus, Carpostal n’appartient définitivement pas à l’étable des «vaches à lait». Comme le scandale Carpostal l’a mis en lumière, il est interdit de réaliser des bénéfices dans ce secteur d’activités.

Allègement nécessaire du service universel

Pour assurer à long terme à la Poste la capacité d’autofinancement du service universel, trois grands types de mesure sont envisageables :

- Augmentation des tarifs des services postaux,

- Croissance de la Poste par l’expansion sur de nouveaux marchés en Suisse et à l’étranger ou

- Réduction du service postal universel.

Il n’est pas certain qu’une hausse des tarifs de la Poste aurait l’effet escompté. Cela pourrait (encore) accélérer la tendance des clients à remplacer les échanges postaux par leur équivalent électronique. Cela affaiblirait le financement du service universel au lieu de le renforcer. Signer un «chèque en blanc» pour l’expansion de la Poste sur de nouveaux marchés et à l’étranger n’est pas non plus une option politiquement désirable. L’expansion d’entreprises publiques comporte toujours des risques (financiers), qui retombent en dernier ressort sur les contribuables.

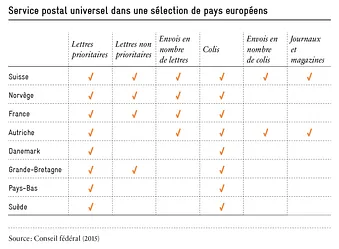

Ainsi, nous ne pourrons passer outre la nécessité d’un débat pour définir le périmètre de service universel que nous voulons et pouvons nous offrir. Les pays voisins peuvent donner des indications sur ce à quoi pourrait ressembler un service postal de base à l’ère du numérique. Le tableau suivant compare les prestations encore incluses aujourd’hui dans le service postal universel en Suisse et dans une sélection d’autres pays européens.

Il apparaît nettement que la Suisse possède le service universel le plus étendu de tous les pays examinés. Certes, la Norvège, la France et l’Autriche présentent également un service de base relativement bien développé, mais des pays comme le Danemark, les Pays-Bas et la Suède ont depuis longtemps réagi aux évolutions du marché postal et réduit leur service de base à ce qui est indispensable dans un monde passé à l’heure du numérique. En particulier, il est clair qu’à l’exception de l’Autriche, aucun autre pays ne juge encore nécessaire ou approprié de maintenir une obligation de service universel pour les colis en tant qu’envois de masse et pour les journaux et magazines.

La Suisse devrait s’inspirer des pays nordiques et réduire son service universel à un niveau comparable. Il serait même intéressant de considérer l’idée de n’y inclure que l’acheminement des lettres non prioritaires, même si de nombreux pays incluent encore celui des courriers prioritaires dans la définition de leur service universel. Cela permettrait d’alléger la charge financière pesant sur le service universel. A l’ère de l’e-banking, le mandat de service universel dans le domaine des opérations de paiement est également un anachronisme qui pourrait être aboli sans conséquences. Il est unique en son genre sur le plan international et ne couvre en tout état de cause que des services qui sont désormais standards et proposés par toutes les banques commerciales.

Neutralité technologique et appels d’offres

Dans le même temps, il est nécessaire d’assouplir les exigences légales en matière de livraison et de disponibilité. Il convient tout d’abord de favoriser une définition des missions du mandat de service universel technologiquement neutre, c’est-à-dire sans référence à un moyen technologique particulier, en spécifiant uniquement le «quoi» (par exemple : garantir dans l’ensemble de territoire l’accès au réseau postal) et non – comme aujourd’hui – le «comment» (par exemple : la manière dont cet accès serait aménagé). Au lieu de l’exploitation coûteuse d’un réseau dense d’offices de poste utilisé par toujours moins de personnes, l’objectif d’accessibilité pourrait être atteint au moyen d’un service de livraison à domicile ou d’offices de poste mobiles, par exemple. La distribution physique des lettres pourrait, le cas échéant, être remplacée par leur envoi dans une boîte aux lettres électronique et, au lieu de la distribution des colis à domicile, il serait possible de recourir à des distributeurs automatiques qui permettent aux colis d’être enlevés et envoyés 24 heures sur 24.

Les mesures esquissées ici abaisseraient considérablement les coûts de la desserte universelle. Il n’est malgré tout pas certain qu’elles suffiraient à pérenniser leur autofinancement par la Poste. C’est une des principales raisons qui imposent une réorganisation du financement du service universel, et ce selon deux axes :

- Suppression du «monopole résiduel» : le système de financement actuel favorise dans le public le sentiment que le service postal universel ne coûte rien. Supprimer le «monopole résiduel» reviendrait à donner une «étiquette prix» au service universel. En outre, comme dans les autres pays européens, le marché postal suisse serait ainsi entièrement libéralisé.

- Adjudication du mandat de service postal universel par appel d’offres public : sous sa forme allégée et technologiquement neutre, le mandat de service postal universel doit faire l’objet d’un appel d’offres public. Le fait qu’aucune entreprise autre que la Poste ne serait actuellement en mesure d’assurer un mandat de service universel n’a rien de dissuasif pour le recours aux appels d’offres, qui est suspendue comme une épée de Damoclès au-dessus du fournisseur actuel, l’incitant à contrôler et améliorer sans cesse et sans complaisance ses performances et sa structure de coûts, afin de décourager le plus possible ses concurrents potentiels de participer au prochain appel d’offres.

Vous trouverez de plus amples informations dans l’étude «Le service postal universel à l’heure du numérique».