L’imposition du capital et de la fortune en Suisse est à nouveau au cœur des discussions de politique fiscale. Le 26 septembre prochain, nous devrons nous prononcer sur une initiative populaire visant à augmenter fortement l’imposition des rendements des capitaux. Pour les initiants, les ménages aisés s’en tireraient trop facilement, et l’imposition des revenus du capital leur serait trop favorable.

C’est pourtant faux. Comme nous souhaitons le rappeler dans une brève série de blogs à venir encore dans les prochaines semaines, le capital en Suisse n’est pas particulièrement épargné par l’impôt, indépendamment du niveau optimal d’imposition des revenus du capital.

Ainsi, la Suisse est l’un des seuls pays dans lesquels la fortune des ménages est directement taxée. L’Allemagne, l’Autriche, le Luxembourg, la Suède ou encore le Danemark ont aboli l’impôt sur la fortune ces deux dernières décennies. Aux Etats-Unis, un impôt sur la fortune similaire au modèle suisse serait vraisemblablement inconstitutionnel, la Cour Suprême n’ayant pas encore eu l’occasion de se prononcer sur ce sujet.

En Suisse, l’impôt sur la fortune permet de collecter environ 7 milliards de francs par année, une tendance en hausse. Pourtant, plus de la moitié des contribuables ne sont pas soumis à l’impôt sur la fortune, même s’ils disposent de biens. Comme nous le montrions dans une précédente contribution, seule une partie de la fortune totale des ménages est comptabilisée d’un point de vue fiscal. L’épargne du 2e et 3e pilier – pour beaucoup la richesse la plus importante quantitativement – n’est pas prise en compte. Sur le solde de l’actif net (les dettes étant retranchées du montant brut de la fortune), on déduit un montant d’exonération de 100 000 à 200 000 francs, qui diffère selon les cantons. L’impôt sur la fortune n’est prélevé que sur les avoirs nets largement supérieurs à 200 000 francs. Ainsi, en 2017, près de 90 % de l’ensemble des contribuables suisses ont payé moins de 1000 francs d’impôt sur la fortune, et deux tiers moins de 100 francs par an.

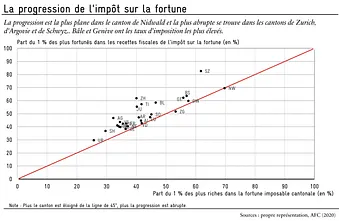

Le poids de cet impôt pèse donc essentiellement sur les plus fortunés. Les barèmes sont progressifs dans tous les cantons, de sorte que le taux d’imposition moyen augmente avec l’accroissement de la richesse (voir représentation dans la figure ci-dessous, qui compare la part du 1 % des plus riches dans la fortune imposable cantonale (axe horizontal) avec les recettes fiscales (axe vertical).

Sur cette figure, tous les cantons se trouvent au-dessus de la ligne rouge, qui correspond à une imposition proportionnelle. Ainsi, dans le canton de Zurich, les 1 % les plus riches constituent 40 % de la fortune imposable – mais ils fournissent 62 % des recettes fiscales. Plus précisément, à Zurich, le décile le plus riche comprend les personnes disposant d’une fortune nette d’au moins 940 000 francs suisses. L’impôt à payer dans la ville de Zurich est donc d’environ 1 900 francs par an. Avec une fortune s’élevant à 5,5 millions de francs (la limite pour le 1 % des Zurichois les plus riches) l’impôt grimpe à 27 700 francs. A Genève et à Bâle-Ville, les patrimoines imposables sont plus concentrés que dans le canton de Zurich. Ici, les 1 % les plus riches détiennent respectivement 56 % et 57 % de l’assiette fiscale : ils fournissent 62 % et 64 % des recettes. Ainsi mesurée, l’inégalité des richesses est la plus forte dans le canton de Nidwald : les 1 % les plus riches (environ 270 contribuables) détiennent 70 % de la fortune et paient au prorata presque le même montant d’impôts.

La distance d’un canton par rapport à la ligne de 45° peut être interprétée comme une mesure simple de la pente de la progression fiscale. La progression est la plus plane dans le canton de Nidwald et la plus abrupte se trouve dans les cantons de Zurich, d’Argovie et de Schwyz. Toutefois, les taux marginaux d’imposition les plus élevés se trouvent dans les villes-cantons de Bâle et de Genève, où ils sont légèrement inférieurs à 1%.

Cependant, l’impôt sur la fortune n’est pas le seul impôt sur le capital en Suisse. Outre les impôts récurrents sur la valeur du patrimoine, il existe également des impôts sur le revenu (impôt sur les profits des sociétés, impôt sur le revenu), d’autres sur le transfert des avoirs (droit de timbre, impôt sur les successions) ou encore sur les gains en capital (impôt sur les gains immobiliers). La charge fiscale globale sur le capital en Suisse fera l’objet d’un prochain billet de blog.