L’augmentation des coûts de la santé ne se traduit pas seulement par des primes d’assurance-maladie ou des dépenses étatiques plus élevées. Les ménages dépensent aussi toujours plus par le biais de versements directs. Ces derniers comprennent les franchises (entre 300 et 2500 francs par an, selon le modèle d’assurance), les quotes-parts (10 % des frais couverts par l’assurance de base, mais maximum 700 francs par an) ainsi que les paiements «out-of-pocket» (lorsque les prestations ne sont pas prises en charge par l’assurance de base). Ces derniers couvrent entre autres les soins dentaires, mais aussi des médicaments ou accessoires disponibles en pharmacie sans ordonnance (par exemple du sirop contre la toux, une genouillère de maintien).

L’idée derrière ces copaiements est double : d’abord, le financement collectif des soins doit protéger les assurés contre des dépenses importantes imprévues. Le principe même d’une assurance est de surmonter les coups durs de la vie, pas de financer les bagatelles. Rembourser ces dernières entrainerait non seulement une augmentation des primes, mais générerait aussi une charge administrative importante comparée au bénéfice d’une mutualisation des frais. D’autre part, la franchise et la quote-part permettent de sensibiliser les patients aux coûts de leurs traitements. Cette forme de copaiement réduit le risque d’aléa moral, c’est-à-dire celui de consommer «inutilement» des prestations de santé si ces dernières étaient entièrement gratuites (c’est-à-dire prises en charge entièrement par la collectivité).

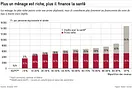

Des versements directs plus importants…

Les versements directs des ménages augmentent depuis plusieurs années. Corrigé de l’inflation, leur montant est passé de 12,3 à 19,2 milliards de francs entre 1996 (année de l’introduction de l’assurance obligatoire des soins, AOS) et 2021. La croissance de la population durant cette période explique une part importante de cette hausse. Toutefois, les dépenses par personne ont elles aussi augmenté, passant d’environ 1700 à 2200 francs par an sur la même période (en francs de 2021).

Dans un système avec copaiement, l’augmentation des versement directs est étroitement liée à celle des coûts moyens par personne. Cette dernière est d’abord liée au vieillissement de la population. Les personnes plus âgées ont en général besoin de plus de traitements que les plus jeunes. Même si les coûts moyens par catégorie d’âge devaient rester constants (par exemple pour les personnes de 80 ans et plus), le fait que la part des personnes âgées augmente entraine une augmentation des coûts totaux du système de santé, et donc des coûts moyens par personne. Toutefois, selon une récente étude de la ZHAW, le vieillissement de la population n’expliquerait qu’un cinquième de l’augmentation des coûts par personne de 2012 à 2017.

L’évolution de la prévalence des différentes maladies et types d’accidents, liée entre autres à celle de nos habitudes de vie, expliquerait également l’augmentation des coûts par personne dans un même ordre de grandeur (17 %). La plus forte cause de l’augmentation des coûts par personne, soit près de deux tiers, est liée à l’augmentation des coûts de traitement par type de maladie. Selon les auteurs de l’étude, cette hausse est probablement due à une intensification des traitements individuels.

Enfin, l’augmentation des versements directs est aussi liée à un changement des modes de financement. D’abord, la franchise minimale est passée progressivement de 150 francs en 1996, à 230 francs en 1998 puis à 300 francs en 2004, ce qui a entraîné des versements directs plus importants. Ensuite, toujours plus de personnes choisissent une franchise plus haute que le minimum de 300 francs par an. Selon l’OFSP, la part des assurés ayant choisi la franchise maximale de 2500 francs par an est passée de 17 % en 2013 à 34 % en 2022. Choisir une franchise plus haute implique une contribution individuelle plus importante lorsqu’on a recours à des soins. Cette augmentation des versements directs est toutefois à relativiser. Une franchise plus élevée signifie également une prime mensuelle plus basse. Les économies de primes réalisées ne sont toutefois pas comptabilisées dans les statistiques des versements directs des ménages.

…mais un financement toujours plus mutualisé

Si les versements directs des ménages augmentent, cela ne signifie pas que le système est moins solidaire, au contraire. Lors de l’introduction de l’assurance-maladie obligatoire en 1996, moins de la moitié des coûts de la santé (45 %) était financée par l’AOS et par l’impôt. En 2021, la majorité des coûts (59 %) était assumée collectivement par les caisses-maladie et par l’Etat (voir figure). Alors que toujours plus de coûts étaient mutualisés, la part des versements directs des ménages passait de 30 % à seulement 22 % des coûts de la santé en 2021.

L’augmentation de l’importance relative de l’AOS (de 30 à 36 %, voir figure) s’explique d’une part par l’élargissement continu du catalogue de prestations remboursées par les caisses-maladie. D’autre part, toujours plus d’interventions à l’hôpital sont menées en ambulatoire (c’est-à-dire sans nuitée sur place). Alors que les prestations stationnaires sont financées au moins à 55% par les cantons, les prestations ambulatoires sont 100 % à la charge des assurances maladies. Ce virage ambulatoire entraine un report de charge sur les caisses-maladie, même si les coûts totaux d’une intervention sont en général plus faibles que pour une intervention stationnaire.

Malgré le virage ambulatoire, la part étatique augmente également (de 15 à 23 %, voir figure). Une partie de cette croissance est due aux soins de longue durée. L’Etat (le canton ou parfois les communes) assument effectivement une partie du financement des soins à domicile ou en EMS, deux secteurs en forte croissance causée par le vieillissement de la population.

Le citoyen paie toujours la facture

Le constat selon lequel les versements directs des ménages augmentent doit donc être nuancé. Certes, les montants absolus par personne s’accroissent. Ce résultat n’est toutefois pas surprenant dans un système de copaiement, alors que les traitements par patient s’intensifient et que le vieillissement de la population entraine un besoin toujours plus important de prestations de soins.

Cependant, la part des soins financée directement par les ménages diminue. La réduction des aléas moraux visée par le copaiement des prestations est toujours moindre, ce qui risque à terme d’augmenter encore plus les coûts de la santé. De plus, il serait faux de croire que cette mutualisation des coûts soulage les finances des citoyens. Car en fin de compte ce ne sont ni les caisses-maladie ni l’Etat en tant qu’institutions qui prennent en charge les coûts de la santé, mais toujours les citoyens via la prime, l’impôt, ou les versements directs qui finissent par payer les factures.