Lukas Ruehli

Vieillissement

Vieillissement

A

A

Le 21e siècle est placé sous le signe du vieillissement démographique. Ses effets sont variés et constituent autant de défis pour la politique, l’économie et la société.

Enjeux

Le vieillissement démographique est parfois dépeint de manière partiale comme une menace pour notre prospérité. Mais on oublie vite qu’il est également la conséquence d’une amélioration spectaculaire des conditions de vie. Historiquement, la croissance et le vieillissement démographique vont de pair. Deux évolutions ont contribué au vieillissement démographique dès la fin du 19e siècle : d’abord (et de façon durable), la baisse de la mortalité due à une amélioration de l’hygiène et d’alimentation, de même que de fortes avancées en matière de soins médicaux, puis la baisse du taux de natalité à la suite de l’augmentation de la prospérité, de la prévoyance vieillesse de l’Etat, d’une meilleure formation, de la contraception, ainsi que de l’émancipation de la femme.

L’espérance de vie augmente, le taux de natalité baisse

En 1915, il y a donc 100 ans, l’espérance de vie à la naissance atteignait tout juste 34 ans au niveau mondial1. En 1965, elle se situait à 56 ans et jusqu’à aujourd’hui (2015) elle a augmenté à plus de 71 ans.2 Cela représente une augmentation de 37 années en l’espace de 100 ans, ou en termes plus concrets : jour après jour, l’espérance de vie a augmenté de 8 heures et 53 minutes !

Cette évolution n’est pas prête de s’arrêter : jusqu’à présent la recherche médicale limitait ses efforts à la guérison de toutes les maladies possibles (ou du moins à faire en sorte que l’on puisse vivre au mieux avec ces maladies), mais depuis peu elle commence à étendre son domaine d’étude au processus du vieillissement en tant que tel (qui est à l’origine de ces mêmes maladies).3

Compte tenu de ces succès, la forte baisse des taux de natalité doit être considérée comme une bénédiction. Sans elle, la croissance de la population mondiale aurait été «régulée» d’une manière nettement plus drastique dans un avenir proche, notamment par une pénurie des ressources, des guerres ou la famine. Cependant, la baisse des naissances largement en dessous du taux de reproduction de 2,1 enfants par femme conduit à une situation à laquelle l’humanité n’a pas encore dû faire face : à présent chaque nouvelle génération n’est pas plus nombreuse, mais plus petite que la précédente. C’est l’aspect le plus décisif du vieillissement démographique, encore plus que l’augmentation de l’espérance de vie. Car cette dernière ne devrait pas nécessairement avoir un impact significatif sur l’économie, la politique et la société, si la durée de vie professionnelle augmentait proportionnellement à l’espérance de vie – ce qui n’est toutefois presque nulle part le cas.

Des générations qui se réduisent

La diminution de la taille des générations représente des défis. Elle aura des effets considérables, bien qu’encore difficilement prévisibles, sur les structures économiques et sociales.

- Le départ à la retraite des baby-boomers s’accompagne d’une érosion du savoir-faire. Celle-ci va encore davantage accentuer le manque de main-d’œuvre (en Suisse).

- La pénurie relative du facteur de production travail, et le fait qu’une grande génération consommatrice de capital (les retraités) se retrouve face à une moins nombreuse génération accumulatrice de capital (la population active), pourrait conduire à une baisse des rendements du capital.4

- La croissance économique potentielle est susceptible de diminuer.

- Les effets sur les systèmes de l’assurance vieillesse sont évidents. Ni le système de répartition ni le système de capitalisation ne sont immunisés contre les conséquences du vieillissement démographique. Les coûts de la santé et des soins devraient même augmenter.

- Les effets sur la capacité d’innovation de l’économie dans son ensemble et l’esprit d’entreprise sont vraisemblablement négatifs.

- De plus, la question de la volonté de réaliser des réformes d’un électorat majoritairement âgé se pose dans le domaine de l’économie politique.

Une transformation démographique globale

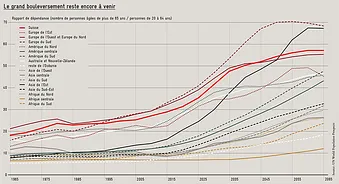

Bien que la hausse de l’espérance de vie et la baisse des taux de natalité soient des phénomènes bien connus, le grand bouleversement pour la pyramide des âges est encore à venir, comme en atteste clairement le graphique (droite). En 1950, pour une population mondiale de 2,54 milliards de personnes, 129 millions avaient plus de 65 ans. Entre temps, ils sont 608 millions. Dans 20 ans, il devrait y en avoir pour la première fois plus d’un milliard – selon les prévisions de l’ONU. Dans 50 ans, il y en aura même presque deux milliards.5 Cela signifie sur plusieurs continents, une augmentation spectaculaire du rapport de dépendance des âgés (+ de 65 ans / 20-64 ans). L’ONU pronostique que l’Europe du Sud sera – principalement en raison du manque d’immigration – la partie du monde la plus touchée, où le rapport augmentera jusqu’à 70% d’ici 2050. Avec des valeurs presque aussi élevées, la Chine sera également concernée (un peu plus tardivement), en raison des effets à retardement sur plusieurs générations de sa politique de l’enfant unique. En Suisse, un schéma similaire se profile (malgré une immigration «rajeunissante»), comme dans le reste de l’Europe de l’Ouest et du Nord. L’augmentation la plus rapide aura lieu entre 2020 et 2035.

Télécharger

Télécharger

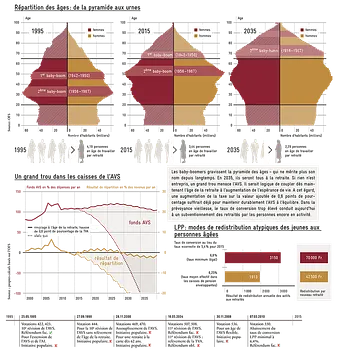

En 1948, lorsque le premier pilier de la prévoyance vieillesse a été introduit sous la forme de l’Assurance-vieillesse et survivants (AVS), il y avait 6,3 personnes en âge de travailler pour un retraité. En 1995, il y en avait encore 4,2 ; en 2015, plus que 3,4. Jusqu’à présent ce recul s’explique surtout par la hausse de l’espérance de vie : en 1950, une personne âgée de 65 ans avait encore 13,5 années en moyenne devant elle6, alors qu’aujourd’hui elle peut compter sur 23 années de vie. En 2035, ce sera même 25 ans.

Deux années supplémentaires en l’espace de deux décennies ne semblent pas un chiffre énorme. Malgré tout, le ratio «personne active par rentier» va diminuer plus vite que jamais durant cette période pour se situer à 2,3 (avec un âge de la retraite inchangé). Ce recul n’est pas dû en premier lieu à la hausse de l’espérance de vie, mais s’explique par le fait que dans les 20 prochaines années les générations des «baby-boomers», caractérisées par un nombre très élevé de naissances, seront toutes à la retraite et qu’une génération moins nombreuse lui succédera sur le marché du travail.

AVS particulièrement touché

L’AVS est financée par un système de répartition. Ceci signifie que les rentes actuelles des retraités sont financées au moyen des cotisations perçues sur les salaires des personnes actuellement actives. Pour le calcul de l’AVS, l’espérance de vie – ou plus exactement : la durée du paiement des rentes – n’est donc pas seule pertinente ; la taille des générations compte aussi. En plus de l’augmentation de l’espérance de vie, le recul du taux de natalité – avec un certain décalage dans le temps – a aussi de fortes répercussions sur le 1er pilier. C’est uniquement grâce à l’immigration continue de personnes hautement qualifiées que cette évolution a pu être tempérée au cours de la dernière décennie. En dépit de cela, l’AVS a dû constater son premier déficit en 2014, de 322 millions de francs.

Dans les conditions-cadres légales actuelles (c’est-à-dire sans la réforme des retraites examinée actuellement au Parlement fédéral) les rentes versées pourraient déjà dépasser les recettes (sans le rendement des placements) d’environ 5,5 milliards de francs en 2025, et même de 14 milliards de francs en 2035. D’ici là, l’AVS pourrait avoir accumulé – au lieu des réserves prévues par la loi à cet effet (100% des dépenses annuelles, soit 73 milliards de francs) – des dettes pour un montant (par hasard, identique) de 73 milliards de francs 7.

Les individus deviennent non seulement toujours plus vieux, mais restent aussi toujours plus longtemps en bonne santé. Il serait donc naturel de faire correspondre dès à présent l’âge légal de la retraite – ou encore mieux : la durée de la vie active – à l’évolution de l’espérance de vie à l’âge de 65 an8. Une augmentation de l’espérance de vie de 1,5 mois d’une année à l’autre mènerait par conséquent à une hausse de l’âge de la retraite équivalente à ce même 1,5 mois. Avec une telle augmentation souple et parallèle de l’âge de la retraite, une augmentation de la taxe sur la valeur ajoutée de 0,6 point de pourcentage suffirait déjà à maintenir durablement l’AVS à l’équilibre financier.

Des taux d’intérêts bas grève aussi le 2ème pilier

La prévoyance professionnelle est financée par capitalisation : chaque employé cotise pour son propre capital-vieillesse, lequel lui est reversé à partir de sa retraite avec des intérêts. Economiquement parlant, la taille des générations joue certes aussi un rôle, mais en revanche pas sur le plan comptable. En plus de l’augmentation (avec un âge de la retraite constant) de la durée du versement des rentes, la persistance de faibles taux d’intérêts apparaît ici comme une difficulté supplémentaire dans un avenir proche. Au taux de conversion actuel de 6,8% les retraités perçoivent aujourd’hui bien plus que ce qui leur reviendrait d’un point de vue mathématique. Compte tenu de la durée moyenne de perception des rentes de 23 ans et du taux d’intérêt technique de référence actuel de 2,75%, le taux de conversion «correct» devrait aujourd’hui être de 5,4%. Chaque nouveau retraité est donc subventionné à hauteur de 70 000 francs par les personnes actives. Déjà aujourd’hui, les transferts des jeunes aux personnes âgées sont estimés à 3,15 milliards de francs par an. Ceci contredit le concept de la capitalisation.

Publications d'Avenir Suisse sur ce thème

Télécharger

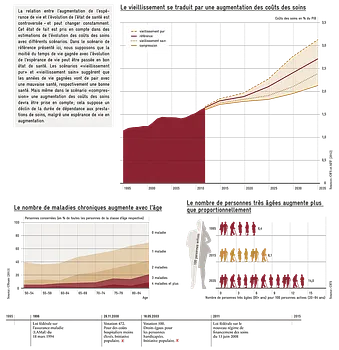

D’innombrables facteurs sont décisifs en matière de santé et de maladie. Par conséquent, les processus de vieillissement individuels sont très différents. Statistiquement, le risque de devoir recourir à des soins augmente cependant de manière accrue à partir de 80 ans. Dans le groupe d’âge des 90 ans et plus, plus de la moitié bénéficie de prestations de soins, soit dans le cadre d’un séjour en établissement médico-social (EMS), soit par des Services d’aide et de soins à domicile (SASD).

Le nombre de personnes très âgées se multipliera dans les prochaines décennies : d’une part, l’espérance de vie continue d’augmenter, et d’autre part, les générations très nombreuses des baby-boomers arriveront à un âge avancé. Alors qu’il y avait 38 000 personnes âgées de 90 ans ou plus en 1995 en Suisse, aujourd’hui elles sont presque deux fois plus nombreuses. En 2035, cette catégorie d’âge comptera 188 000 personnes d’après les prévisions de l’Office fédéral de la statistique et, 15 années plus tard, plus de 320 000. Déjà au cours des deux dernières décennies, les coûts pour les soins de longue durée ont significativement augmenté, de 4,9 milliards de francs en 1995 à 10,9 milliards de francs en 2012, d’après les statistiques officielles. Environ quatre cinquièmes de ces coûts sont imputables aux soins stationnaires (EMS), le reste aux soins ambulatoires (SASD). De plus, les frais pour des soins privés, à ne pas sous-estimer, ne sont pas comptabilisés dans les statistiques officielles.

Augmentation des coûts inéluctable

Compte tenu de l’évolution démographique, il va sans dire que les coûts des soins continueront d’augmenter dans les décennies à venir. La dynamique de l’augmentation des coûts dépend essentiellement de la façon dont le recours aux prestations de soins varie par cohortes d’âge. Evidemment, ces coûts sont plus bas si nous devenons vieux en restant aussi plus longtemps autonomes et en bonne santé. En partant du principe que la moitié du temps de vie gagné par l’augmentation de l’espérance de vie ira de pair avec une bonne santé, il faut, d’après les calculs de l’Administration fédérale des finances, tout de même s’attendre à une hausse des coûts des soins, mesurée en pourcentage du PIB, de 1,7% aujourd’hui, à 2,9% en 2035 (soit une augmentation de 70%).

Corriger les erreurs du système

La législation et la mise en application des soins aux personnes âgées relèvent dans une large mesure de la compétence des cantons. Au niveau fédéral – dès l’introduction de la loi fédérale sur l’assurance maladie (LAMal) en 1996 – une lutte pour la répartition des coûts des soins entre les ménages privés, les cantons et les caisses-maladie a eu lieu des années durant. Elle a seulement été réglée avec l’entrée en vigueur de la nouvelle réglementation du financement des soins entrée en vigueur en 2011.

La Suisse n’est absolument pas prête pour faire face au défi démographique à venir. La principale erreur du système reste – encore et toujours – le fait que le financement des soins sanctionne l’épargne individuelle et encourage à dilapider sa fortune avant d’avoir à nécessiter des soins. Seul celui qui possède encore de la fortune au moment d’entrer en EMS doit payer lui-même son séjour ; tous les autres seront financés par la collectivité via les prestations complémentaires. En raison de de cette incitation erronée, il n’est pas étonnant que le financement des soins pour les personnes âgées repose déjà aujourd’hui fortement sur les épaules des plus jeunes générations : près de 60% des coûts des soins pour les personnes âgées sont financés par le secteur public et les caisses-maladie. La redistribution intergénérationnelle entre personnes encore en activité et rentiers déjà à la retraite est à peu près équivalente.

La Suisse, avec sa population vieillissante, ne peut se permettre cette injustice entre générations à long terme. Il faut de toute urgence mieux faire coïncider prestations et financement au sein d’une même génération.

Publications d'Avenir Suisse sur ce thème

Télécharger

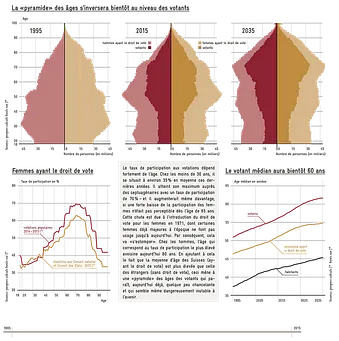

L’électeur médian est l’électeur dont l’opinion se situe au point exact séparant l’ensemble des préférences de tous les votants en deux moitiés de taille égale, dans un spectre unidimensionnel (gauche/droite, beaucoup/peu, élevé/bas). Le résultat d’un vote à la majorité correspondra à ces préférences – et ce, indépendamment de la force avec laquelle les préférences se manifestent des deux côtés du spectre.

Il faudrait garder en tête cette théorie politico-économique au moment de prendre des décisions au niveau constitutionnel, surtout lorsque celles-ci concernent des aspects qui ont trait à la répartition. Par exemple, si le nombre de bénéficiaires de l’aide sociale dans un Etat dépasse le nombre de contribuables, ce qui semble-t-il est déjà le cas en Allemagne par exemple (cf. Siebert 2007), alors l’électeur médian est, dans ce cas, le bénéficiaire de l’aide sociale. Cette situation a pour conséquence probable la poursuite de la détérioration de l’envrionnement fiscal, même par voie démocratique.

Electeur médian de 60 ans

Ce problème devrait peser particulièrement lourd en Suisse, avec sa démocratie directe. Heureusement, les électeurs suisses se distinguent régulièrement – causant parfois l’étonnement à l’étranger – par leur haut degré de maturité. Ainsi, ils ont voté durant l’été 2015 contre l’introduction nationale d’une taxe sur les successions, quand bien même il s’avère que cette mesure n’aurait directement concerné qu’un faible pourcentage de la population, et que le reste de la population aurait de prime abord profité de caisses de l’Etat plus fournies. De tels résultats ne réfutent cependant pas le théorème de l’électeur médian, mais ils contredisent l’hypothèse selon laquelle les préférences résulteraient toujours d’une stricte optimisation des propres intérêts de citoyens naïfs et sans vision à long terme. L’exercice s’est moins bien déroulé dans le cas de l’initiative sur les résidences secondaires, où une majorité d’habitants de la plaine à peine concernés l’a emporté sur une minorité de montagnards fortement concernés.

Au gré des différents objets de votations, et cela surtout en matière de prévoyance vieillesse, les préférences dépendent de l’âge. Par conséquent, l’âge médian des votants joue ici un rôle. Cet âge médian est nettement supérieur à celui de la population, pour plusieurs raisons : premièrement, le droit de vote est fixé à 18 ans révolus ; deuxièmement, seuls les Suisses ont le droit de vote (et ils sont en moyenne plus âgés que les étrangers établis) ; troisièmement, le taux de participation augmente fortement avec l’âge: actuellement, il est à son maximum pour les électeurs de 70 ans. En 2015, l’âge médian des votants se situait déjà à 56 ans ; en conséquence, il devrait nettement grimper à plus de 60 ans jusqu’en 2035.9

L’importance de l’éducation civique

Les personnes âgées ont bien entendu une incitation à empêcher des coupes dans les retraites. Ne serait-ce que pour cette raison, les programmes habituels de réforme des retraites retardent de plusieurs années, voire de décennies, l’application des propositions d’adaptation, afin que les générations qui s’apprêtent à aller à la retraite – ou qui y sont déjà – n’aient pas à craindre de préjudices financiers. Mais, le problème est de nature beaucoup plus générale : la prospérité doit être acquise par le travail. De bonnes conditions-cadres pour les personnes actives sont donc très importantes. Toutefois, les résultats des votations découlent des préférences du votant médian – alors que celui-ci n’a que peu d’années d’activité professionnelle devant lui et qu’il lui reste plus de 20 ans de rente à percevoir.. A en croire la théorie politico-économique, cela ne peut mener qu’à des résultats suboptimaux.

En réalité, le verdict n’est pas tout à fait aussi clair, car les préférences des électeurs dépendent également de bien d’autres facteurs que celui de l’âge. Toutefois, il convient de souligner que la pyramide des âges s’inverse. Avec un taux de fécondité de 1,5 enfant par femme, chaque génération plus jeune en âge de voter sera plus petite que la génération précédente, qui se trouve juste avant la retraite. La démocratie directe n’a jamais été mise à l’épreuve sous de tels auspices. L’éducation civique, qui sensibilise les jeunes à l’importance des décisions et de la participation politiques, est d’autant plus importante à l’avenir.

Publications d'Avenir Suisse sur ce thème

Solutions libérales

1) L’âge de la retraite doit être rendu complètement flexible. La hauteur de la rente AVS ne devrait plus dépendre de l’âge de la retraite, mais du nombre d’années de cotisation. Celui qui cotise plus tôt, peut toucher la même rente plus tôt ; celui qui travaille plus longtemps, reçoit une rente plus élevée.

2) Il faut prévoir un frein à l’endettement pour l’AVS. Si le résultat de la répartition est régulièrement négatif, alors la valeur de référence des années de cotisations doit être augmentée parallèlement à l’espérance de vie. Cette approche évite que la durée moyenne de versement de la rente n’augmente continuellement.

3) Le taux de conversion LPP doit être dépolitisé. Il doit être automatiquement adapté à l’évolution des facteurs de durée de versement de la rente et de rendement du capital.

4) Les contributions LPP devraient être définies indépendamment de l’âge, ce qui permettrait de promouvoir l’emploi des travailleurs plus âgés.

5) Un capital-soins individuel doit être introduit, car le financement actuel des soins et de la prise en charge des personnes âgées se fait de plus en plus par l’impôt. Les personnes qui ont épargné pour leur vieillesse sont pénalisées.

6) Les jeunes citoyens doivent être sensibilisés plus tôt à l’importance des décisions et de la participation politique ; leur formation politique doit être renforcée.

7) Une idée intéressante, mais qui est controversée, serait l’introduction d’un droit de vote pour les enfants : les enfants auraient dès la naissance un droit de vote, que leurs parents exerceraient pour eux jusqu’à leur majorité. Il est très probable que les parents accordent plus d’importance à un futur plus lointain que les personnes sans enfants. De plus, l’âge médian des parents avec des enfants entre 0 et 18 ans est plus bas que l’âge médian des électeurs.

Notes de fin de chapitre

1 http://ourworldindata.org/data/population-growth-vital-statistics/life-expectancy/

2 UN Data

3 voir p. ex. NZZ Folio 2015/8: Ewig leben!

4 Pour une brève explication à ce sujet, voir p. ex. Spahn (2007) ou Börsch-Supan et al. (2003)

5 UN World Population Prospects

6 Se réfère à la cohorte, c’est-à-dire aux personnes nées en 1885. Calcul sur la base des Tables de mortalité périodiques de l’OFS, valeur moyenne pour les femmes et les hommes.

7 Ces chiffres se basent sur les calculs d’Avenir Suisse. Hypothèses : croissance annuelle intra sectorielle des salaires réels de 0,7% ; croissance des salaires par des changements structurels : 0,3% ; taux d’inflation : 1% ; rendement réel des placements : 2% ; prévisions en termes de population : scénario de référence de l’OFS de 2015 (A-00-2015. Un outil pour la représentation des perspectives financières de l’AVS avec un libre choix des variables politiques et économiques est disponible sur : https://www.avenir-suisse.ch/fr/53108/

8 En fait, ceci aurait dû être fait il y a 10 ans. La hausse de la taxe sur la valeur ajoutée de 1 «pour cent AVS» et le premier déficit en 2014 ainsi que celui attendu pour 2015 auraient ainsi pu être évités. L’âge de la retraite réglementaire pour les hommes se situerait aux alentours de 66,3 ans en 2016. Dès lors, un couplage immédiat de l’âge de la retraite avec l’espérance de vie est une exigence minimale.

9 Les femmes, dont le taux de participation à partir de 65 ans retombe actuellement nettement par rapport à celui des hommes, apportent également une contribution importante sur ce point. Ceci est dû à l’introduction tardive du droit de vote pour les femmes de 1971. On constate de manière très évidente que les femmes n’étant pas en droit de voter au moment où elles atteignaient leur majorité (c’est-à-dire nées avant 1951) font sensiblement moins usage de ce droit, même 45 ans après son introduction. Mais cette génération va être remplacée dans les décennies à venir par une génération autorisée à voter dès le départ, ce qui va faire augmenter l’âge médian des femmes votant plus que proportionnellement.

10 OFS (2016) : ESPOP, STATPOP, SCENARIO

– Canton de Genève (2016) : Statistiques cantonales : https://www.ge.ch/statistique/domaines/17/17_03/tableaux.asp#5

– Canton de Neuchâtel (2016) : Chancellerie d’Etat : http://www.ne.ch/autorites/CHAN/elections-votations/stat/Pages/accueil.aspx

– Ville de Lucerne (2016) : http://www.stadtluzern.ch/de/onlinemain/dienstleistungen/welcome.php?dienst_id=17592

– Ville de Saint-Gall (2016) : http://www.stadt.sg.ch/home/verwaltung-politik/stadt-zahlen/themen/pol/abst/detail/details1.html

11 – Canton de Genève (2016) : Statistiques cantonales : https://www.ge.ch/statistique/domaines/17/17_03/tableaux.asp#5

– Canton de Neuchâtel (2016) : Chancellerie d’Etat : http://www.ne.ch/autorites/CHAN/elections-votations/stat/Pages/accueil.aspx

– Ville de Lucerne (2016) : http://www.stadtluzern.ch/de/onlinemain/dienstleistungen/welcome.php?dienst_id=17592

– Ville de Saint-Gall (2016) : http://www.stadt.sg.ch/home/verwaltung-politik/stadt-zahlen/themen/pol/abst/detail/details1.html

– Ville de Zurich (2016) : https://www.stadt-zuerich.ch/prd/de/index/statistik/publikationen-angebote/publikationen/webartikel/2015-10-27_Eidgenoessische-Wahlen-2015_Profil-der-Waehlerinnen-und-Waehler.html; https://data.stadt-zuerich.ch/dataset/politik-nationalratswahlen-wahlbeteiligung-alter-geschlecht

12 En se basant sur les six votations populaires des années 2014 et 2015 dans les cantons de GE et NE, de même que dans les villes de Lucerne et Saint-Gall. Dans ces collectivités territoriales, un recensement de la participation en fonction de l’âge est possible, en raison de l’enregistrement de la date de naissance.

13 En se basant sur les élections au Conseil national et au Conseil des Etats du 18.10.2015 dans les cantons de GE et NE, de même que dans les villes de Lucerne, Saint-Gall et Zurich. Dans ces collectivités territoriales, un recensement de la participation en fonction de l’âge est possible, en raison de l’enregistrement de la date de naissance.

14 Pour les pronostics de l’âge médian des votants, une participation aux votations inchangée par âge a été admise. Pour les femmes à partir de 65 ans, l’effet décrit dans la note de bas de page 9) a été exclu.

15 OFS (2016) : ESPOP, STATPOP, SCENARIO

– Canton de Genève (2016) : Statistiques cantonales : https://www.ge.ch/statistique/domaines/17/17_03/tableaux.asp#5

– Canton de Neuchâtel (2016) : Chancellerie d’Etat : http://www.ne.ch/autorites/CHAN/elections-votations/stat/Pages/accueil.aspx

– Ville de Lucerne (2016) : http://www.stadtluzern.ch/de/onlinemain/dienstleistungen/welcome.php?dienst_id=17592

– Ville de Saint-Gall (2016) : http://www.stadt.sg.ch/home/verwaltung-politik/stadt-zahlen/themen/pol/abst/detail/details1.html

– Ville de Zurich (2016) : https://www.stadt-zuerich.ch/prd/de/index/statistik/publikationen-angebote/publikationen/webartikel/2015-10-27_Eidgenoessische-Wahlen-2015_Profil-der-Waehlerinnen-und-Waehler.html; https://data.stadt-zuerich.ch/dataset/politik-nationalratswahlen-wahlbeteiligung-alter-geschlecht

Bibliographie

Börsch-Supan, Axel; Heiss, Florian; Ludwig, Alexander; Winter, Joachim (2003): Pension Reform, Capital Markets, and the Rate of Return. German Economic Review, Vol. 4, Issue 2, May 2003: 151-181.

EFV (2012): Ausgabenprojektionen für das Gesundheitswesen bis 2060. Working Paper der EFV Nr. 19.

OBSAN (2013): La multimorbidité chez les personnes de 50 ans et plus – Résultats basés sur l’enquête SHARE (Survey of Health, Ageing and Retirement in Europe). Obsan Bulletin 4/2013.

Siebert, Horst (2007): Der absicherungsfixierte Medianwähler. In: Handelsblatt 3.4.2007. www.ifw-kiel.de/das-ifw/organisation/siebert/siebert-pdf/hb_04_07.pdf

Spahn, Heinz-Peter (2007): Vermögenspreise, Alterung und Ersparnis . Gibt es einen demografisch bedingten «Asste Meltdown»? Universität Hohenheim.