Les 24 banques cantonales font partie des participations financièrement les plus importantes des cantons. En 2010, elles ont réalisé un bénéfice brut total de 4 milliards de francs, pour un bilan total consolidé de 440 milliards. Même si elles conservent un fort ancrage local et régional, nombre de ces banques opèrent aussi sur les marchés internationaux où elles sont exposées – au même titre que leurs concurrentes privées – à la volatilité des taux d’intérêt et au risque de change.

Les banques cantonales ne sont pas non plus à l’abri des litiges juridiques internationaux, comme le montrent les actions que les États-Unis pourraient intenter contre certaines d’entre elles pour leur présumée complicité de soustraction fiscale en faveur de citoyens américains. Enfin, elles sont soumises aux impondérables locaux: en cas de surchauffe du marché immobilier, par exemple, le marché hypothécaire, où les banques cantonales axées sur le marché intérieur sont traditionnellement très engagées, représenterait un risque de concentration important.

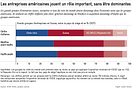

À ce jour, les cantons ont presque toujours comptabilisé leurs participations sur la base d’une valeur nominale très peu élevée, de sorte que les risques économiques supportés par les contribuables semblent à première vue limités. Or, mesurer ces risques de façon réaliste nécessiterait que l’on se fonde sur la valeur de marché des participations. Par ailleurs, hormis Genève, Vaud et Berne, les cantons répondent explicitement, au plus tard lors de la liquidation, de tous les engagements ouverts de leur banque cantonale. Un coup d’œil sur la somme du bilan des banques et le budget annuel des cantons montre que ce risque de responsabilité est significatif et que sa réalisation peut mettre les finances cantonales en grave péril (voir graphique ci-contre).

À ce jour, les cantons ont presque toujours comptabilisé leurs participations sur la base d’une valeur nominale très peu élevée, de sorte que les risques économiques supportés par les contribuables semblent à première vue limités. Or, mesurer ces risques de façon réaliste nécessiterait que l’on se fonde sur la valeur de marché des participations. Par ailleurs, hormis Genève, Vaud et Berne, les cantons répondent explicitement, au plus tard lors de la liquidation, de tous les engagements ouverts de leur banque cantonale. Un coup d’œil sur la somme du bilan des banques et le budget annuel des cantons montre que ce risque de responsabilité est significatif et que sa réalisation peut mettre les finances cantonales en grave péril (voir graphique ci-contre).

Cette responsabilité des cantons produit, en outre, les mêmes effets qu’une garantie du droit à l’existence, si bien que plusieurs plans d’assainissement, se chiffrant parfois en milliards de francs, se sont succédé au cours des vingt dernières années: Berne (1993), Jura (1996), Genève (2000), Valais (2000), Vaud (2001/2002) et Glaris (2008) sont autant de cantons qui ont dû voler au secours de leur banque. Quant aux banques cantonales de Soleure (1995) et d’Appenzell Rhodes-Extérieures (1996), elles n’ont pu être sauvées qu’au prix d’une privatisation complète. Soulignons encore que Genève et Vaud ont dû soutenir leur banque bien que celle-ci ne bénéficiait pas d’une garantie totale de l’État.

Il se peut enfin que la garantie explicite de l’État augmente la propension au risque des banques cantonales, car elle améliore leur notation de solvabilité et leur permet de lever des fonds sur les marchés interbancaire et obligataire à de meilleures conditions. En 2011, Moody’s a noté la solidité financière intrinsèque – autrement dit la solvabilité hors garantie de l’État – des banques cantonales zurichoise et saintgalloise par un piètre C+, soit à peine mieux qu’UBS (C) et moins bien que CS (B). La garantie explicite de l’État fait toutefois remonter leur notation effective de quatre à cinq crans, à respectivement Aaa et Aa1. Il est intéressant de relever ici que la garantie explicite de l’État accordée à ces deux banques cantonales se traduit par un relèvement de la notation de leur solvabilité supérieur à celui découlant de la garantie implicite dont bénéficient UBS et CS, avec pour corollaire une augmentation du risque d’aléa moral.

Pour en savoir plus sur ce sujet: «Les cantons en tant que holding: le défi de la gestion des risques».

Ce texte a été publié dans «La Vie économique» (édition 6/2012).