Dans les cantons, le programme d’allègement budgétaire 2027 de la Confédération suscite de vives critiques. Ils mettent en garde contre des déficits imminents et des transferts de charges jugés insoutenables. Et de fait : pour 2025 déjà, la plupart des cantons ont une fois de plus budgétisé un déficit. Seuls quatre cantons (FR, NE, VS et ZG) prévoyaient un résultat équilibré ou excédentaire. Tous budgets cantonaux confondus, le déficit attendu s’élevait à 1,45 milliard de francs.

Mais que disent réellement ces chiffres ? Les comptes définitifs pour 2025 ne sont certes pas encore disponibles, mais une observation des années précédentes permet de relativiser nettement les craintes de déficits élevés. Avec une grande régularité, les cantons ont budgétisé un déficit et ont finalement réalisé un excédent. Depuis des années, la situation financière réelle est plus robuste que ne le laissent supposer les prévisions budgétaires.

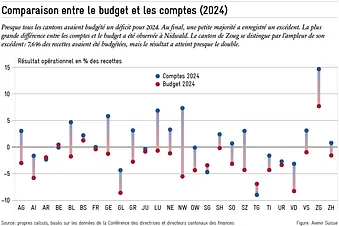

2024 : du déficit budgétisé à l’excédent réalisé

En 2024, un déficit agrégé de 2,41 milliards de francs avait été budgétisé. En réalité, un excédent de 1,34 milliard de francs a été enregistré, soit une différence de 3,75 milliards de francs. Seuls 3 cantons avaient budgétisé un excédent et 15 en ont finalement réalisé un (voir figure 1).

Ce qui rend la situation encore plus remarquable, c’est qu’elle s’est produite alors que la Banque nationale suisse (BNS) n’a pas distribué d’argent alors que les cantons avaient budgétisé un total de 623 millions de francs. En 2025, cette situation s’est inversée : la BNS a pu distribuer 2 milliards de francs aux cantons, tandis que ceux-ci n’avaient budgétisé que 817 millions de francs. Pour 2025, cela représente donc déjà une marge supplémentaire d’environ 1,8 milliard de francs par rapport à l’année précédente.

L’origine des erreurs d’estimations est également intéressante au-delà des distributions de la BNS. En 2024, une grande partie de l’écart entre le budget et les comptes provient, une fois de plus, de la sous-estimation des recettes fiscales : celles-ci ont été supérieures de 3,27 milliards de francs à ce qui avait été budgétisé. Les recettes non fiscales (comme les transferts et les émoluments) ont également été sous-estimées de 1,14 milliard de francs, malgré l’absence de distribution de la BNS.

En revanche, les cantons ont à nouveau été un peu trop optimistes du côté des dépenses : celles-ci n’ont donc pas été surestimées, mais au contraire sous-estimées à hauteur de 430 millions de francs pour les biens, services et marchandises (finances publiques) et de 540 millions de francs pour les charges de transfert. Contrairement aux excédents inattendus enregistrés à répétition par la Confédération dans les années 2010, ce ne sont donc pas des crédits de dépenses non utilisés, mais des recettes sous-estimées qui expliquent les meilleurs résultats.

Pas un hasard, mais un schéma répétitif

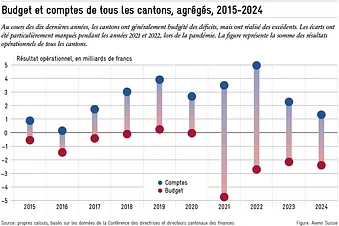

Bien qu’une différence de 3,75 milliards de francs puisse paraître considérable, 2024 n’a été ni un cas isolé ni une année record pour les cantons. En 2021 et 2022, l’écart agrégé entre le budget et les comptes s’est même élevé respectivement à 7,7 et 8,3 milliards de francs.

Ces ordres de grandeur sont significatifs. Ils correspondent à environ 8 % du total des recettes cantonales, à plus de 15 % des recettes fiscales ou même à près de 29 % du produit de l’impôt sur le revenu. Au cours des années précédentes également, des écarts de plusieurs milliards étaient la règle et non l’exception (voir figure 2). A plusieurs reprises, les cantons ont budgétisé des déficits, mais ont clôturé leurs comptes avec des excédents. Le pessimisme budgétaire relève ainsi moins d’erreurs de prévision isolées que d’une dynamique structurelle.

Des cantons plus ou moins précis

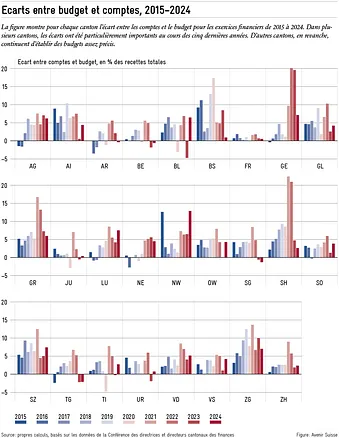

Les cantons ne se trompent toutefois pas tous dans la même mesure. C’est ce que montre une analyse par canton depuis 2015 (voir figure 3). C’est dans le canton de Fribourg que la budgétisation est de loin la plus précise. L’écart y est en moyenne inférieur à 1 % des recettes. Cette situation ne relève pas du hasard : la loi sur les finances fribourgeoises règle en détail les modalités de l’établissement du budget. Elle prescrit un équilibre annuel tant des budgets présentés que des comptes réalisés et fixe des mécanismes de correction automatique. Si le déficit dépasse 2 % du total des recettes, une augmentation du coefficient fiscal est obligatoire. Si le canton réalise un excédent important, le gouvernement doit proposer des baisses d’impôts au parlement.

Le Jura, Berne, Appenzell Rhodes-Extérieures et Uri établissent également des budgets assez précis. En revanche, les cantons de Schaffhouse, Zoug, Bâle-Ville, Grisons, Schwyz et Genève présentent des écarts très importants entre le budget et les comptes. A Schaffhouse et à Genève, la différence a atteint en deux ans 20 % des recettes totales. Zoug a été le seul canton à budgétiser des excédents importants ces dernières années, mais les a finalement tout de même nettement dépassés.

De tels écart suggèrent qu’ils ne relèvent pas de la fatalité. Les règles institutionnelles et la culture budgétaire jouent un rôle.

Des excédents au détriment de l’équité entre générations

Des excédents élevés peuvent être une agréable surprise à court terme pour les gouvernements cantonaux. A long terme, ils posent les mêmes problèmes d’équité entre générations que les déficits. Un excédent signifie que l’Etat prélève sur ses contribuables plus d’argent qu’il n’en a besoin pour accomplir ses tâches.

Dans le contexte d’un niveau d’endettement actuellement faible dans de nombreux cantons, ce comportement n’est pas justifié. Dans la moitié des cantons, les actifs financiers dépassent les engagements : ils affichent ainsi une fortune nette.

Les sous-estimations budgétaires systématiques des recettes font que les politiques n’envisagent que rarement une baisse d’impôts, même lorsque la situation financière réelle le permettrait. Le processus budgétaire génère ainsi un biais structurel.

Un remboursement d’impôts comme correctif institutionnel

Il y a deux ans déjà, Avenir Suisse avait proposé une solution pour corriger cette distorsion : un remboursement d’impôts. Un tel rabais fiscal pourrait être accordé lors du décompte fiscal final (qui intervient bien après la clôture de l’exercice), pour autant qu’un excédent non budgétisé soit réalisé et que le niveau d’endettement soit déjà faible.

Contrairement à une baisse d’impôts, cet instrument serait encadré par des règles et sans risque. Il garantirait que les contribuables ne fournissent pas durablement plus de moyens que ce qui est nécessaire à l’accomplissement des tâches de l’Etat, sauf si le gouvernement et le parlement décident sciemment de budgétiser un excédent.

Un tel mécanisme constituerait un correctif institutionnel face au pessimisme budgétaire systématique, tout en contribuant à une plus grande transparence des finances publiques et à davantage d’équité intergénérationnelle.

L’ampleur du potentiel

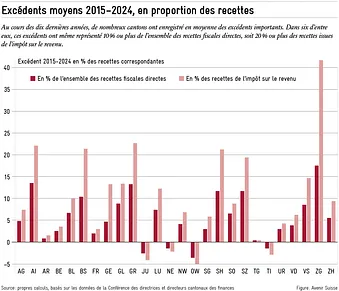

La figure 4 montre qu’un tel remboursement d’impôt aurait pu entraîner, par le passé, des réductions significatives de la charge fiscale. Dans certains cantons, l’équilibre budgétaire aurait pu être atteint ces dernières années avec une charge fiscale inférieure d’au moins 10 % au niveau effectif. Si l’on se réfère uniquement à l’impôt sur le revenu, il aurait même été possible dans ces cantons d’obtenir un remboursement de 20 % ou plus.

Il s’agit bien entendu de valeurs moyennes sur la période de dix ans 2015-2024. Certaines années, les rabais auraient été encore plus importants. Le cas extrême est celui du canton de Zoug, où l’excédent en 2023 aurait suffi pour renoncer complètement au prélèvement de l’impôt sur le revenu. Ceux qui évoquent une évolution du canton de Zoug vers un modèle fiscal «monégasque» sont donc, sur ce point du moins, pas si éloignés de la réalité.

Même en dehors de ces cas extrêmes, il apparaît clairement que la plupart des cantons jouissent d’une situation financière très solide. Dans certains cas, des baisses d’impôts régulières se justifient, et l’instauration d’un rabais fiscal institutionnalisé en cas d’excédents imprévus apparait être pertinent. Dans un contexte où des déficits budgétés se transforment régulièrement en excédents, il est par ailleurs peu convaincant d’invoquer des perspectives financières pessimistes dans le débat sur le programme d’allègement budgétaire 2027 de la Confédération.

Découvrez d’autres articles à ce sujet :

- Pourquoi le remboursement d’impôts n’entraine pas de bureaucratie

- Sept réponses aux objections contre le remboursement d’impôt

- Budgets cantonaux hors cible partie 1

- Budgets cantonaux hors cible partie 2

- Budgets cantonaux : la précision des cantons romands

Vous ne voulez rien manquer ? Alors abonnez-vous à notre infolettre.