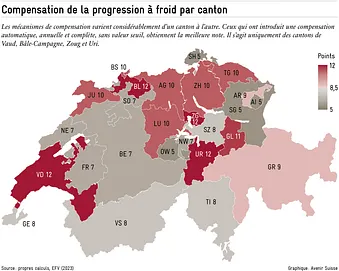

Chaque canton suisse applique un mécanisme de compensation de la progression à froid. Toutefois, tous les cantons ne compensent pas cette augmentation invisible des impôts avec la même efficacité. C’est dans le dernier indice de liberté d’Avenir Suisse que ces différences entre les cantons et le Liechtenstein ont été prises en compte pour la première fois. Le graphique illustre les résultats de notre enquête.

Qu’est-ce que la progression à froid ?

La progression à froid est un phénomène qui peut se produire dans un système fiscal à barèmes progressifs. Elle désigne le fait qu’un contribuable passe dans une tranche de progression supérieure en raison de l’augmentation de son revenu nominal (par exemple à la suite de l’inflation) et qu’il est donc soumis à un taux d’imposition plus élevé. Et ce, bien que le revenu réel n’ait pas changé. Il s’agit donc en fait d’une augmentation invisible de l’impôt, qui s’accompagne régulièrement d’une perte de pouvoir d’achat.

Le problème de la progression à froid est en fait facile à résoudre. Au niveau fédéral, l’art. 39 de la loi fédérale sur l’impôt fédéral direct (LIFD) prévoit la compensation de la progression à froid. L’adaptation des seuils du barème fiscal se fait sur la base de l’indice suisse des prix à la consommation (IPC) et est automatiquement effectuée chaque année par le Département fédéral des finances (DFF). En revanche, un taux de renchérissement négatif n’est pas immédiatement compensé.

La décision du canton est centrale

Certains cantons ne connaissent qu’un mécanisme facultatif de compensation (SH, NE, AI, SG). Pour les contribuables, un automatisme légal est toutefois clairement préférable à une décision facultative. Il permet d’éviter que le problème technique de la progression à froid ne fasse l’objet d’un débat récurrent et parfois politisé chaque année.

Il convient de compenser la progression à froid le plus rapidement possible, car une correction trop tardive entraîne toujours des redistributions. De fait, presque tous les cantons, à l’exception de Genève et de Zurich, procèdent à cette adaptation chaque année. Jusqu’à présent, le canton de Genève observait le renchérissement pendant quatre années entières. Depuis le début de cette année, le canton est également passé à une compensation annuelle. Ainsi, seul le canton de Zurich renonce à une adaptation annuelle. Il corrige les tranches du barème fiscal tous les deux ans, au début de sa propre période d’imposition. Une initiative parlementaire visant à modifier cette situation est actuellement en attente.

Compensation automatique annuelle, mais incomplète…

Sept cantons n’appliquent qu’une compensation partielle de la progression à froid (AI, BE, FR, OW, SG, SH, SZ). Cela ne signifie pas pour autant qu’une augmentation invisible et répétitive des impôts n’a pas lieu. Dans ce contexte, l’argument selon lequel la compensation partielle de la progression à froid crée une marge de manœuvre en matière de politique financière n’est pas convaincant. Si cela est voulu, il faut qu’elle soit définie de manière démocratique.

Par ailleurs, on ne voit pas pourquoi la progression à froid ne devrait être compensée qu’à partir d’un certain seuil d’inflation. Ainsi, dans certains cantons, les autorités n’examinent de plus près la progression à froid qu’à partir d’une inflation très élevée de 7 % (OW, SH) ou même de 10 % (AI). Une compensation simple, c’est-à-dire annuelle et automatique, est préférable, ce qui rendrait les seuils inutiles. Les cantons se distinguent également par les pouvoirs publics qui décident d’une compensation : si aucun mécanisme de compensation obligatoire n’est prévu, le pouvoir législatif serait préférable à l’exécutif.

Plus d’équité et moins d’effort

Seuls les cantons de Vaud, Bâle-Campagne, Zoug et Uri appliquent donc un mécanisme de correction optimal. Les autres cantons pourraient rendre leur système fiscal plus équitable sans trop d’efforts. En comparaison avec l’étranger, les cantons suisses sont toutefois bien placés dans l’ensemble. Seule l’Allemagne ne peut se résoudre à un mécanisme. La discussion y est sans cesse être relancée, sans résultats convaincants jusqu’à présent.

L’indice de liberté d’Avenir Suisse intègre également la Principauté du Liechtenstein. Il y existe certes un article de loi sur la gestion de la progression à froid, mais celle-ci est plutôt «tiède». La progression à froid n’est compensée ni complètement, ni chaque année, mais de manière facultative et seulement à partir d’une valeur seuil de 8 % d’inflation. Dans l’espace monétaire du franc suisse, la Principauté du Liechtenstein est donc l’exception dépourvue d’un mécanisme efficace. La dernière édition de l’indice de liberté d’Avenir Suisse a ainsi été incluse dans une initiative visant à améliorer la compensation de la progression fiscale, comme cela a été annoncé la semaine dernière.

Vous trouverez de plus amples informations sur ce thème dans «L’indice de liberté Avenir Suisse» et dans l’étude «Progression à chaud».