L’influence de la libre circulation des personnes sur les assurances sociales a fait l’objet de débats animés avant même son introduction. Les craintes d’une augmentation des cas d’invalidité et d’aide sociale ont façonné le discours public. Bien que ces institutions constituent des filets de sécurité importants pour notre système d’assurances sociales, leur importance financière doit être relativisée par rapport aux autres prestations de l’Etat-providence (voir figure).

Source : Ofas 2019

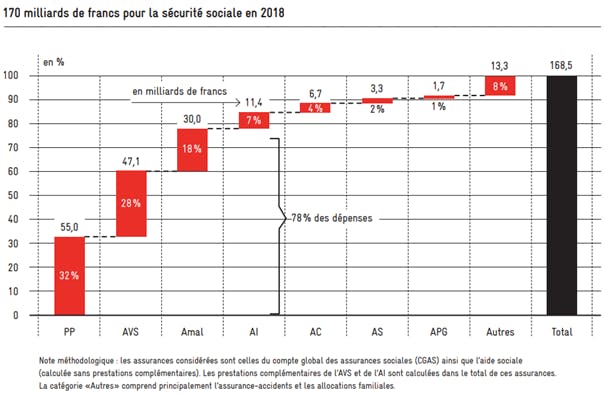

Lorsque l’on considère l’importance de la libre circulation des personnes sur les assurances sociales, il faut considérer le poids financier relatif des différents régimes. L’AVS, la prévoyance professionnelle et l’assurance maladie cumulent 78% des prestations annuelles financées par les assurances sociales.

Solde positif de la prévoyance vieillesse

Avec 47 milliards de francs consacrés à l’AVS (y compris les prestations complémentaires) et 55 milliards de francs par an à la prévoyance professionnelle, la prévoyance vieillesse est l’une des assurances sociales les plus importantes. Au total, elle représente 60% de toutes les prestations versées par les assurances sociales en 2018.

L’AVS est financée par répartition, c’est-à-dire que les dépenses courantes doivent être couvertes par les recettes de la même année. A court terme, la libre circulation des personnes représente un avantage certain pour le financement de l’AVS. Alors que les ressortissants des pays de l’UE/Aele finançaient 26,5% de l’ensemble des cotisations salariales en 2017, les retraités de ces mêmes pays ne recevaient que 15,9% des prestations.

Cependant, le résultat annuel de la répartition ne reflète pas suffisamment la situation financière de l’AVS, car les obligations futures ne sont pas prises en compte. En effet, les cotisants d’aujourd’hui sont de futurs retraités. Avec leurs paiements actuels, ils acquièrent des droits à des prestations pour leur retraite. Cette dette implicite est estimée à 136% du PIB suisse pour l’ensemble des assurés AVS.

L’AVS ayant un fort effet redistributif, l’immigration continue en provenance de l’UE/Aele ne peut soulager les finances de l’AVS que si le bilan fiscal des immigrés est meilleur que celui des Suisses. Afin de déterminer les engagements de prestations implicites dans le financement à long terme de l’AVS par nationalité, il faut estimer les futures rentes.

En 2017, la Suisse comptait environ un million de citoyens de l’UE/Aele âgés de 18 à 64 ans, qui étaient donc soumis à l’obligation de cotiser à l’AVS. Cela représente 19% de la population résidente. Leurs cotisations représentaient 26,5% de l’ensemble des cotisations salariales de l’AVS. Cela s’explique, entre autres, par le fait qu’ils gagnent plus ou qu’eux-mêmes ou leurs conjoints travaillent avec des taux d’activité plus hauts que la moyenne suisse. Ils pourraient donc s’attendre à une rente AVS plus élevée. Néanmoins, la plupart des citoyens de l’UE/Aele ne remplissent pas les conditions pour bénéficier d’une rente complète parce qu’ils n’ont immigré dans notre pays qu’au cours de leur carrière et n’ont donc pas accumulé suffisamment d’années de cotisation. En 2019, par exemple, seuls 7% des citoyens de l’UE/Aele pouvaient toucher une rente complète, contre 84% des citoyens suisses. En supposant que ce rapport reste constant, les citoyens de l’UE seraient donc des contributeurs nets à l’AVS, même à long terme.

Le problème de la dette implicite se pose moins pour la prévoyance professionnelle. Dans le cadre du deuxième pilier, chacun accumule – du moins en théorie – ses cotisations salariales avec celles de son employeur, qu’il est possible de retirer sous forme de capital ou de rente viagère, y compris les intérêts accumulés au moment de la retraite. Il n’y aurait donc pas de financement croisé entre jeunes et âgés ou entre citoyens suisses et européens.

Cependant, les rentes viagères, qui sont déterminées sur la base du taux de conversion fixé par le politique, sont trop élevées d’un point de vue actuariel. Le taux de conversion minimal de 6,8% de la LPP obligatoire ne peut pas être garanti aujourd’hui avec les rendements du marché des capitaux et l’augmentation de l’espérance de vie. En conséquence, il y existe une redistribution contraire au système de capitalisation de la part des personnes actives vers les retraités, cette dernière s’élevant à 7,2 milliards de francs par an. Par rapport aux 4,3 millions d’assurés LPP actifs, cela correspond à une redistribution par habitant d’environ 1700 francs par an. Une réduction forcée ou naturelle du nombre d’assurés LPP – par exemple en limitant l’immigration par des quotas restrictifs ou en cas de récession en Suisse – aggraverait le problème de la redistribution par habitant.

Si les rentes de l’AVS et de la prévoyance professionnelle ne suffisent pas à assurer le minimum vital, les retraités ont droit à des prestations complémentaires (PC). Celles-ci sont financées par les recettes fiscales. En 2018, les PC destinées aux retraités AVS s’élevaient à 3,0 milliards de francs. Toutefois, contrairement aux prestations de l’AVS et de la LPP, les PC ne peuvent pas être versées à l’étranger. Seules les personnes résidant en Suisse peuvent en bénéficier. Si les citoyens de l’UE ayant de faibles revenus quittaient la Suisse, par exemple après leur retraite, cela allégerait – pour le dire avec cynisme – la charge du financement des prestations complémentaires. Inversement, si cela devait arriver principalement aux citoyens européens aisés (et avec eux les recettes fiscales associées), cela mettrait à rude épreuve les finances publiques.

Il est difficile de prévoir quel scénario est le plus réaliste. Entre 2001 et 2008, le nombre de bénéficiaires de PC provenant de pays de l’UE/Aele a augmenté en moyenne de 3,8 % par an, ce qui était supérieur au taux de croissance pour les citoyens suisses (1,4 % par an). Entre 2009 et 2019, la situation s’est inversée. Avec 2,3% par an, le nombre de bénéficiaires suisses de PC a augmenté plus rapidement que celui des ressortissants de l’UE/Aele (1,7 % par an), même si, en raison d’un changement dans la méthodologie, les statistiques à partir de 2009 ne peuvent pas être directement comparées à celle des années précédentes. La dernière révision des PC, qui entrera en vigueur en 2021, devrait réduire ce taux de croissance, même si l’influence sur les différentes nationalités peut difficilement être estimée. Les statistiques migratoires passées n’offrent donc qu’une aide limitée pour établir des prévisions fiables, en partie parce que la composition des migrants en termes de revenus et de niveaux d’éducation peut changer considérablement en quelques années.

Les personnes actives occupées sont des payeurs nets de l’assurance maladie

Avec 30 milliards de francs en 2017 (18% de l’ensemble des dépenses sociales), l’assurance maladie est la troisième assurance sociale en importance. Comme l’AVS, elle est financée par répartition. Les recettes des primes doivent couvrir les dépenses de santé au cours de la même année. Comme la plupart des citoyens de l’UE/Aele en Suisse sont encore en âge de travailler et donc pour la plupart en bonne santé, ils ont aujourd’hui tendance à être des contributeurs nets au système.

Toutefois, contrairement à l’AVS, les primes versées ne constituent pas des droits acquis. Si un citoyen de l’UE/Aele quitte la Suisse, ses futures dépenses de santé seront engagées dans le pays d’accueil sans que la Suisse ne contribue à ces coûts. Les citoyens de l’UE quittant le pays seraient donc des cotisants nets à l’assurance-maladie car, dans leurs jeunes années, lorsqu’ils sont encore en assez bonne santé, ils paient des primes en Suisse et ne génèrent que peu de frais, et plus tard, lorsqu’ils sont plutôt fragiles, ils reçoivent à l’étranger des prestations qui sont financées par les systèmes de sécurité sociale de ce pays. Des cas contraires, une carrière professionnelle dans un pays de l’UE/Aele et l’immigration en Suisse, par exemple après la retraite, resteront rares dans notre pays en raison du coût de la vie relativement élevé.

De plus, toutes les immigrations ne se valent pas. L’état de santé dépend également du niveau d’éducation et des revenus. Comme pour les prestations complémentaires, l’ampleur de l’effet de la migration sur le financement de l’assurance-maladie dépendra, selon que les citoyens en bonne santé ou les malades chroniques quittent la Suisse.

Revenus de remplacement durant la vie active

Avec 11,4 milliards de francs dépensés en 2017 (y compris les prestations complémentaires), l’AI est également une assurance sociale des plus importantes. Là aussi, le bilan financier des ressortissants de l’UE/Aele est positif. Alors qu’ils versent 26,5% de l’ensemble des cotisations, ils ne reçoivent que 14,9% des prestations (rentes AI et mesures de réadaptation). En outre, le nombre de retraités AI a diminué pour toutes les nationalités entre 2010 et 2019. Toutefois, avec 23%, la baisse est beaucoup plus prononcée pour les citoyens de l’UE/Aele que pour les citoyens suisses (-6,5%). Au cours de la même période, le nombre de bénéficiaires de prestations de l’AI ayant une nationalité de l’UE/Aele a également augmenté deux fois moins vite que celui des Suisses. Cela pourrait être dû à l’augmentation relative du nombre d’immigrants qualifiés, qui ont tendance à avoir moins de souffrances physiques. La crainte que la libre circulation des personnes n’entraîne une augmentation massive des bénéficiaires de prestations AI ne s’est pas avérée juste.

Par rapport aux autres assurances sociales déjà mentionnées, le coût de l’assurance-chômage (AC) est relativement modeste, soit 6,7 milliards de francs en 2017. Cependant, ces dépenses (y compris les indemnités de chômage partiel) vont être démultipliées en raison de l’épidémie de Covid-19. En règle générale, le risque de chômage est plus élevé pour les étrangers que pour les citoyens suisses. Les ressortissants étrangers font donc un usage plus que proportionnel des allocations de chômage : alors que les citoyens suisses affichaient un taux de couverture des coûts global de 120% en 2018 (le rapport entre les cotisations et les prestations), ce qui fait d’eux des contributeurs nets à l’assurance chômage, ce taux était de 81% pour les citoyens de l’UE/Aele. Néanmoins, cet équilibre est nettement meilleur que celui de la main-d’œuvre des pays tiers, qui affiche un taux de couverture des coûts de seulement 40%. Toutefois, les différences entre les nationalités de l’UE sont importantes. Par exemple, les Allemands et les Français paient environ 15% de plus que ce qu’ils reçoivent. Les Portugais et les Espagnols, en revanche, reçoivent deux fois plus qu’ils ne contribuent eux-mêmes. En effet, nombre d’entre eux travaillent dans des secteurs très cycliques ou saisonniers où le taux de chômage est particulièrement élevé – par exemple, dans la restauration, l’hôtellerie et la construction.

Avec 3,3 milliards de francs de dépenses en 2017, le poids financier de l’aide sociale, financée par l’impôt, est environ la moitié de celui de l’assurance-chômage. Avec 2,9% (2018), le taux d’aide sociale des citoyens de l’UE était plus élevé que celui des citoyens suisses (2,2%). Cependant, ce taux est en baisse pour les citoyens de l’UE depuis 2014, où il était de 3,2%, alors qu’il est resté constant pour les citoyens suisses sur la même période. La manière dont cette tendance va évoluer à la suite de la crise du coronavirus n’est pas claire pour l’instant.

Conclusion

Les apports financiers des citoyens de l’UE/Aele mais aussi les prestations qu’ils perçoivent varient fortement en fonction de l’assurance sociale. Compte tenu de l’importance relative des différentes assurances, la contribution actuellement clairement positive à la prévoyance vieillesse et à l’AI ainsi que la tendance à l’amélioration de la situation financière de l’assurance-maladie l’emportent nettement sur les effets négatifs de l’assurance-chômage et de l’aide sociale. L’évolution à long terme de cet équilibre dépendra à l’avenir de l’immigration qualitative et quantitative des ressortissants étrangers vers la Suisse et de l’émigration des citoyens de l’UE/Aele hors de Suisse. Il est donc d’autant plus important de résoudre rapidement les déficits structurels du système d’assurances sociales, surtout de l’AVS et de l’AI, indépendamment des questions de migration.

Retrouvez la publication complète en allemand ici.