Der Einfluss der Personenfreizügigkeit (PFZ) auf die Sozialversicherungen war bereits vor ihrer Einführung Grund für hitzige Debatten. Vor allem die Befürchtungen vor einer Zunahme von Invaliden- und Sozialhilfefällen präg(t)en den öffentlichen Diskurs. Diese Einrichtungen sind zwar wichtige Auffangnetzte unserer sozialen Sicherheit, ihre finanzielle Bedeutung muss jedoch im Vergleich zu anderen Sozialversicherungen stark relativiert werden (vgl. Abbildung).

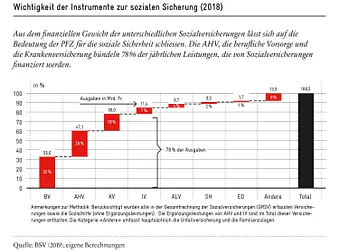

Mit 47 Mrd. Fr. Ausgaben für die AHV (inkl. Ergänzungsleistungen zur AHV) und 55 Mrd. Fr. pro Jahr für die berufliche Vorsorge gehört die Altersvorsorge zu den wichtigsten Sozialwerken (BSV 2019). Zusammen bündelten sie 60% aller Leistungen, die 2018 von Sozialversicherungen bezahlt wurden.

Positive Bilanz in der Altersvorsorge

Die AHV ist nach dem Umlageverfahren finanziert, d.h. die laufenden Ausgaben sollen durch die Einnahmen desselben Jahrs gedeckt werden. Über kürzere Frist betrachtet stellt die PFZ einen klaren Vorteil für die Finanzierung der AHV dar. Während Staatsangehörige der EU/Efta-Länder 26,5% aller Lohnbeiträge 2017 erbrachten, bezogen Rentner aus den gleichen Ländern lediglich 15,9% der Leistungen (Seco 2020).

Weil die AHV eine starke umverteilende Wirkung hat, kann der lindernde Effekt einer andauernden Einwanderung auf die aktuellen AHV-Finanzen nur nachhaltig wirken, wenn die Fiskalbilanz der Einwanderer besser ist als diejenige der Schweizer. Um die impliziten Leistungsversprechen in der langfristigen AHV-Finanzierung pro Nationalität zu bestimmen, müssen dafür die künftigen Renten geschätzt werden.

Man zählte 2017 rund eine Million EU-/Efta-Bürger in der Schweiz im Alter zwischen 18 und 64, die somit der AHV-Beitragspflicht unterstellt waren. Dies entsprach 19% der Wohnbevölkerung (BFS 2020). Ihre Beiträge machten 26,5% aller AHV-Einkommensbeiträge aus. Dies lässt sich u.a. damit erklären, dass sie entweder mehr verdienen oder dass sie bzw. ihre Ehegatten höhere Arbeitspensen als im Schweizer Durchschnitt verzeichnen. Somit könnten sie tendenziell eine höhere AHV-Rente erwarten. Dennoch erfüllen die meisten EU/Efta-Bürger die Bedingungen für eine volle Rente nicht, weil sie erst im Verlauf ihrer Karriere in unser Land immigrierten und ihnen somit Beitragsjahre fehlen. So konnten 2019 lediglich 7% der EU/Efta-Bürger eine Vollrente beziehen, verglichen mit 84% der Schweizer (Seco 2020, BSV 2020). Unter der Annahme, dass dieses Verhältnis konstant bleibt, wären somit EU-Bürger auch langfristig Nettozahler der AHV.

Die Problematik der impliziten Schulden stellt sich für die berufliche Vorsorge weniger. In der zweiten Säule kumuliert jeder – zumindest in der Theorie – seine Lohnbeiträge mit denjenigen des Arbeitgebers, die er samt Zinseszinsen zum Zeitpunkt der Pensionierung als Kapital oder Leibrente beziehen kann. Eine Querfinanzierung zwischen Jung und Alt oder zwischen Schweizern und EU-Bürgern gäbe es somit nicht.

Problematik der Umverteilung pro Kopf

Allerdings sind die Leibrenten, die aufgrund des politisch gesetzten Umwandlungssatzes bestimmt werden, aus versicherungsmathematischer Sicht zu hoch. Der Mindestumwandlungssatz von 6,8% im BVG-Obligatorium kann heute mit den Erträgen am Kapitalmarkt und mit der gestiegenen Lebenserwartung nicht garantiert werden. Deshalb entstehen systemwidrige Umverteilungen von Aktiven zu Rentnern in der Höhe von 7,2 Mrd. Fr. pro Jahr (OAK BV 2020). Bezogen auf die 4,3 Mio. aktiven BVG-Versicherten entspricht dies einer Umverteilung pro Kopf von ca. 1700 Fr. pro Jahr. Eine erzwungene oder natürliche Reduktion der Anzahl BVG-Versicherten – etwa durch die Beschränkung der Einwanderung durch restriktive Kontingente oder eine Rezession in der Schweiz – würde die Problematik der Umverteilung pro Kopf verstärken.

Reichen die Renten der AHV und der beruflichen Vorsorge nicht aus, um das Existenzminimum zu gewähren, haben Rentner Anspruch auf Ergänzungsleistungen (EL). Diese werden mit Steuermitteln finanziert. 2018 betrugen die EL zu AHV-Renten 3,0 Mrd. Fr. (BSV 2019). Im Gegensatz zu AHV- und BV-Leistungen können EL jedoch nicht im Ausland ausbezahlt werden. Sie stehen ausschliesslich Personen zu, die in der Schweiz wohnhaft sind. Verliessen primär EU-Bürger mit tieferen Einkommen die Schweiz, zum Beispiel nach der Pensionierung, würde es die Finanzierung der Ergänzungsleistungen – zynisch formuliert – entlasten. Täten dies umgekehrt vor allem gutsituierte EU-Bürger (und mit ihnen die damit verbundenen Steuereinnahmen), würde es die Staatsfinanzen belasten.

Welches Szenario realistischer ist, lässt sich schwer voraussagen. Zwischen 2001 und 2008 ist die Anzahl EL-Bezüger mit EU-/Efta-Nationalitäten mit durchschnittlich 3,8% pro Jahr stärker als die der Schweizer (1,4% pro Jahr) gestiegen (BSV 2020). Zwischen 2009 und 2019 präsentiert sich die Situation umgekehrt. Die Zahl der Schweizer EL-Bezüger wuchs mit 2,3% pro Jahr schneller als die der EU/Efta-Bürger (1,7% pro Jahr), auch wenn sich aufgrund eines methodischen Wechsels die Statistik ab 2009 nicht direkt mit den Jahren davor vergleichen lässt. Die neueste EL-Revision, die 2021 in Kraft tritt, soll diese Wachstumsrate reduzieren, auch wenn der Einfluss auf die unterschiedlichen Nationalitäten kaum geschätzt werden kann. Vergangenheitsbezogene Migrationsstatistiken bieten deshalb nur bedingt Hilfe für zuverlässige Prognosen, auch weil sich die Zusammensetzung der Migranten in Bezug auf Einkommens- und Bildungsniveau innert weniger Jahren stark verändern kann.

Erwerbstätige als Nettozahler der Krankenversicherung

Mit 30 Mrd. Fr. 2017 (18% aller Sozialausgaben, BSV 2019) ist die Krankenversicherung die drittwichtigste Sozialversicherung. Analog zur AHV wird sie im Umlageverfahren finanziert. Die Prämieneinnahmen müssen die Gesundheitsausgaben im selben Jahr decken. Da die meisten EU/Efta-Bürger in der Schweiz noch im Erwerbsalter und somit meistens gesund sind, sind sie aus heutiger Sicht eher Nettozahler im System.

Anders als bei der AHV bilden bezahlte Prämien jedoch keine erworbenen Rechte. Verlässt ein EU/Efta-Bürger die Schweiz, fallen seine künftigen Gesundheitsausgaben im Einreiseland an, ohne dass die Schweiz an diesen Kosten beteiligt wird. Ausreisende EU-Bürger wären somit Nettozahler der Krankenversicherung, weil sie in ihren jüngeren Jahren, wenn sie noch eher gesund sind, in der Schweiz Prämien zahlen und wenig Kosten verursachen, und später, wenn sie eher fragil sind, Leistungen im Ausland beziehen, die von den dortigen Sozialsystemen finanziert werden. Der umgekehrte Fall, eine berufliche Karriere in einem EU/Efta-Land und eine Einwanderung in die Schweiz zum Beispiel nach der Pensionierung, wird aufgrund der relativ hohen Lebenshaltungskosten in unserem Land selten bleiben.

Zudem ist Auswanderung nicht gleich Auswanderung. Der Gesundheitszustand hängt auch vom Bildungs- und Einkommensniveau ab. Analog zu den Ergänzungsleistungen wird das Ausmass des Migrationseffektes auf die Finanzierung der Krankenversicherung davon abhängen, ob eher gesunde oder chronisch kranke Bürger die Schweiz verlassen.

Existenzsicherung im Erwerbsalter

Mit 11,4 Mrd. Fr. Ausgaben 2017 (inkl. Ergänzungsleistungen zur IV) ist die IV ebenfalls eine bedeutende Sozialversicherung. Auch hier ist die finanzielle Bilanz der EU/Efta-Staatsangehörigen positiv. Während sie 26,5% aller Beiträge leisten, beziehen sie nur 14,9% der Leistungen (IV-Renten und Eingliederungsmassnahmen, Seco 2020). Zudem war die Anzahl IV-Rentner zwischen 2010 und 2019 für alle Nationalitäten rückläufig. Mit 23% ist der Rückgang bei EU/Efta-Bürgern jedoch deutlich ausgeprägter als bei Schweizern (-6,5%). Auch wuchs über den gleichen Zeitraum die Zahl der EL-Bezüger zur IV mit EU/Efta-Nationalität halb so schnell wie im Fall der Schweizer (BSV 2020). Dies könnte auf die relative Zunahme gut qualifizierter Immigranten zurückzuführen sein, die tendenziell weniger physische Beschwerden haben. Die Befürchtung, die PFZ würde zu einer massiven Zunahme der IV-Leistungsbezüger führen, hat sich nicht bewahrheitet.

Verglichen mit den bisher erwähnten Sozialwerken waren die Kosten der Arbeitslosenversicherung (ALV) mit 6,7 Mrd. Fr. 2017 relativ bescheiden. Allerdings werden sich diese Ausgaben (inkl. Kurzarbeitsentschädigung) aufgrund der Covid-19-Epidemie um ein Vielfaches erhöhen. In der Regel ist das Risiko der Arbeitslosigkeit für Ausländer höher als für Schweizer (Favre et al. 2018). Fremde Staatsangehörige nehmen deshalb Arbeitslosenleistungen überproportional in Anspruch: Während Schweizer 2018 insgesamt einen Kostendeckungsgrad von 120% auswiesen (das Verhältnis der Beiträge zu den Leistungen) und somit Nettozahler der ALV bildeten, lag dieses Verhältnis bei EU/Efta-Bürgern bei 81% (Schweizerische Eidgenossenschaft 2020).

Immerhin fällt diese Bilanz deutlich besser aus gegenüber den Erwerbspersonen aus Drittstaaten, die einen Kostendeckungsgrad von nur 40% ausweisen. Allerdings sind die Unterschiede unter den EU-Nationalitäten gross. Zum Beispiel zahlen Deutsche und Franzosen ca. 15% mehr ein, als sie beziehen. Portugiesen und Spanier hingegen beziehen doppelt so viel, wie sie selbst beitragen. Dies, weil viele von ihnen in stark konjunkturabhängigen oder saisonalen Branchen mit besonders hohen Arbeitslosenquoten arbeiten – z.B. Restauration, Hotellerie und Baugewerbe.

Mit 3,3 Mrd. Fr. Ausgaben 2017 ist das finanzielle Gewicht der mit Steuermitteln alimentierten Sozialhilfe etwa halb so hoch wie dasjenige der ALV. Die Sozialhilfequote der EU-Bürger lag mit 2,9% (2018) höher als diejenige der Schweizer (2,2%, Seco 2020). Allerdings geht diese Quote bei den EU-Bürgern seit 2014 zurück, als sie noch bei 3,2% lag, während sie für Schweizer im gleichen Zeitraum konstant blieb. Wie sich diese Tendenz in Folge der Corona-Krise verändern wird, ist vorerst unklar.

Fazit

Der Finanzierungs- und Bezugsbeitrag von EU/Efta-Bürgern variiert je nach Sozialwerk stark. Unter Berücksichtigung der relativen Bedeutung der einzelnen Versicherungen überwiegen aus heutiger Sicht deutlich der klar positive Beitrag in der Altersvorsorge und in der IV sowie die tendenziell besseren Verhältnisse in der Krankenversicherung gegenüber den negativen Effekten der Arbeitslosenversicherung und der Sozialhilfe. Die langfristige Entwicklung dieser Bilanz wird von der qualitativen sowie quantitativen Immigration in der Zukunft und von der Emigration von EU/Efta-Bürgern aus der Schweiz abhängen. Umso wichtiger ist es, die strukturellen Defizite der Sozialversicherungen, allen voran der AHV und der IV, unabhängig von Migrationsfragen zügig zu lösen.

Dieser Beitrag ist in der Publikation «Personenfreizügigkeit – Eine ökonomische Auslegeordnung» erschienen.