Notre analyse sur les conséquences d’une éventuelle reprise de la directive européenne sur le reporting de durabilité (CSRD) a fait couler beaucoup d’encre, ce qui nous réjouit, car nos calculs révèlent des coûts supplémentaires considérables pour l’économie suisse, et ce dans un contexte déjà tendu accompagné de nouveaux droits de douane américains qui ajoutent une pression et une incertitude supplémentaires.

Au cours des débats à ce sujet, plusieurs questions nous ont été posées: coûts estimés, avantages possibles et options qui s’offrent à la Suisse. Nous répondons ici aux cinq questions les plus fréquentes:

1) Notre estimation des coûts de 1,7 milliard de francs est-elle réaliste ?

Le chiffre de 1,7 milliard de francs renvoie aux coûts totaux. Si l’on ne calcule «que» les coûts supplémentaires d’une introduction en Suisse, il reste environ 1 milliard de francs. En effet, près de 700 millions de francs incombent de toute façon aux entreprises suisses ayant des activités ou des succursales dans l’UE ainsi qu’aux fournisseurs, puisqu’ils doivent se conformer à la directive européenne, indépendamment du fait qu’elle soit reprise ou non dans notre pays.

L’analyse d’impact de la réglementation de la Confédération estime par exemple ces coûts supplémentaires à 620 millions de francs (ou 907 millions selon les anciens seuils). L’écart avec nos chiffres s’explique par une méthodologie légèrement différente et des taux de coûts en partie différents, que nous avons choisis sur la base d’entretiens avec des entreprises et des spécialistes. Tous ces paramètres sont indiqués à la page 6 de l’étude.

L’ordre de grandeur reste décisif pour le débat politique : toutes les études dont nous avons connaissance font état de coûts supplémentaires annuels d’au moins plusieurs centaines de millions. Cet argent manque ensuite aux entrepreneurs pour investir et innover.

2) Notre analyse ne minimise-t-elle pas trop l’utilité des rapports de durabilité ?

Nos deux études se concentrent effectivement sur le calcul des coûts. Nous avons analysé l’ensemble des coûts réglementaires dans le domaine du reporting ESG. En ce qui concerne l’utilité, la situation est différente : il est difficile de quantifier la valeur ajoutée concrète des obligations de reporting, comme le souligne également le Conseil fédéral dans son rapport. A une époque où la compétitivité de la Suisse est sous pression et où d’autres pays réduisent proactivement la bureaucratie, nous estimons que la preuve de l’utilité d’une nouvelle réglementation coûteuse incombe au régulateur.

3) La Suisse peut-elle vraiment échapper à la réglementation ESG de l’UE ?

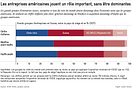

Certes, les grandes entreprises suisses actives au niveau international doivent déjà se conformer aux prescriptions de l’UE. Toutefois, nos calculs montrent qu’une reprise de la réglementation en Suisse concernerait directement beaucoup plus d’entreprises, y compris de nombreuses PME qui n’ont jamais été soumises à la rédaction de rapports.

Cet alignement sur la réglementation européenne n’est pas obligatoire, car il n’existe pas d’obligation de droit international public de reprendre l’obligation de reporting de l’UE. La Suisse pourrait se tourner vers des alternatives telles que la reconnaissance des normes internationales sur son territoire, sans reprise automatique dans le droit national. C’est précisément ce que nous proposons dans notre analyse.

Cela permettrait aussi d’atténuer le problème de devoir continuellement adapter la réglementation suisse. Cette dernière fait actuellement à nouveau l’objet d’une révision à Bruxelles dans le cadre de la réduction annoncée de la bureaucratie.

4) La directive européenne est-elle vraiment aussi vaste et complexe ?

Oui, avec des centaines d’indicateurs et des obligations de publication détaillées, la directive européenne constitue l’une des réglementations ESG les plus complètes. C’est la raison pour laquelle tous les partis européens l’ont critiquée, tout comme le ministre allemand de l’Economie de l’époque, Robert Habeck, qui a qualifié les exigences d’«excessives». Dans son rapport, l’ancien président de la Banque centrale européenne, Mario Draghi, a également qualifié la densité réglementaire ESG d’obstacle sérieux à la croissance en Europe. Les coûts indirects pèseraient particulièrement sur les PME, ce à quoi notre analyse sur la Suisse fait également référence.

En conséquence, la Commission européenne a présenté en février 2025 le paquet «Omnibus» : le calendrier doit être repoussé, les seuils applicables aux entreprises concernées doivent être relevés, les exigences envers les fournisseurs limitées, les normes sectorielles supprimées et les normes européennes de reporting (ESRS) allégées. La proposition est actuellement en cours de procédure législative. Le Conseil de l’UE a déjà proposé un assouplissement encore plus important, le Parlement doit encore définir sa position.

5) Sommes-nous trop critiques à l’égard du reporting ESG ?

La transparence a incontestablement une valeur. Des rapports ESG informatifs et fondés peuvent fournir des éléments précieux aux investisseurs et améliorer la gestion interne des risques. De plus, la transparence a une utilité pour la société : elle crée de la confiance, permet de comparer et donc pouvoir choisir en fonction de facteurs de durabilité. Ainsi, de nombreuses entreprises établissent déjà des rapports sur une base volontaire et s’engagent dans des initiatives.

Les questions décisives sont toutefois les suivantes :

- Quelle est l’utilité réelle de l’obligation de reporting actuelle pour la société ?

- Dans quelle mesure cette utilité augmente-t-elle avec l’élargissement des obligations de reporting ?

Sur ces deux questions, le régulateur avance pour l’heure à l’aveugle. La Suisse a introduit sa propre obligation de reporting à la suite de l’initiative sur la responsabilité des entreprises. Celle-ci n’est en vigueur que depuis 2024 et n’a pas encore été évaluée. Avant de durcir le dispositif, il conviendrait d’examiner soigneusement l’expérience acquise.

Sans surprise, l’utilité concrète d’obligations de reporting supplémentaires n’a pas non plus été suffisamment démontrée jusqu’à présent. L’analyse d’impact de la réglementation sur la mise en œuvre de la directive européenne constate déjà que les coûts peuvent certes être estimés, mais que la question de l’utilité reste ouverte.

C’est précisément à ce niveau que la politique devrait intervenir. Car la durabilité est bien plus qu’une simple tâche de conformité. Le reporting ne devient efficace que s’il ne reste pas une fin en soi, mais qu’il apporte de véritables enseignements, entraîne des changements de comportement et conduit finalement à des améliorations concrètes. Une chose est sûre : plus de pages de rapport ne signifient pas forcément plus de durabilité.

Retrouvez notre étude «Vers une bureaucratie durable ?» ici.