En Suisse, la loi fédérale sur l’assurance-maladie (LAMal) oblige les cantons à verser des réductions individuelles de primes (RIP) aux ménages de condition économique modeste se trouvant dans l’impossibilité de payer leur prime maladie. Conçus comme un instrument de politique sociale ciblé, les subsides sont toutefois versés à un nombre grandissant de bénéficiaires.

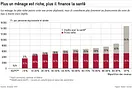

Dans le canton de Vaud par exemple, 37% de la population recevait des allégements de primes en 2024, contre 27% dix ans auparavant. Cela s’explique par le fait que le canton a inscrit en 2019 dans la loi le principe que les primes ne doivent pas dépasser 10% du revenu déterminant. A titre de comparaison, la part des bénéficiaires de subsides est passée de 27% à 30% au niveau suisse.

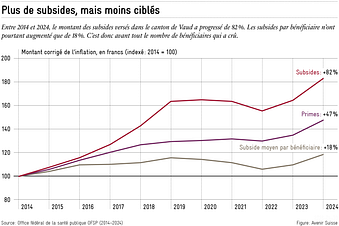

Entre 2014 et 2024, le montant des subsides versés a augmenté de 82%, contre 47% pour les primes. Les subsides par bénéficiaire n’ont, dans le même temps, augmenté que de 18% (voir figure). C’est donc principalement l’élargissement du cercle des bénéficiaires, et moins la hausse des montants individuels, qui explique la hausse de subsides.

Toutefois, lorsque plus d’un tiers de la population bénéficie de subventions de primes, on ne peut plus parler d’un soutien ciblé visant à prévenir la pauvreté. Non seulement cela absorbe une part croissante des recettes fiscales (900 millions de francs en 2024, dont 588 à la charge du canton, soit environ 5% des dépenses cantonales), mais cela réduit l’un des principaux mécanismes de maîtrise des coûts de la LAMal : l’incitation à se tourner vers une franchise plus élevée.

Les effets indésirables des réductions individuelles de primes

En choisissant une franchise plus haute, les personnes assurées prennent en charge une partie de leurs dépenses et sont ainsi incitées à ne pas surconsommer des soins. Plus la franchise est élevée, plus cet effet est important et plus la prime est basse. Or les RIP vont à l’encontre de ce mécanisme: en allégeant la prime mensuelle, le subside libère une marge budgétaire que la personne assurée tend à réallouer pour plus de couverture, c’est-à-dire une franchise plus basse.

Certes, le choix de franchise dépend avant tout de l’âge et de l’état de santé: une personne âgée ou atteinte d’une maladie chronique optera plus naturellement pour une couverture généreuse, indépendamment de la RIP. Mais comme le confirme une récente étude1, recevoir un subside augmente la probabilité de choisir une franchise basse, indépendamment de l’âge. Ainsi, avec un subside annuel de 100 francs, la probabilité de choisir une franchise basse augmente de 5,4 points de pourcentage.

Et cela a un effet sur les coûts. Comme le relève une autre étude2, une franchise plus élevée est associée à une consommation plus basse des prestations de santé. Cet effet observé s’explique en grande partie par des changements de comportement des personnes assurées, et pas uniquement par le fait que les personnes en meilleure santé optent davantage pour des franchises élevées.

Une prescription mieux ciblée

Face à ce constat, les réductions individuelles de primes doivent redevenir des instruments de politique sociale ciblés. Les cantons disposent d’une réelle marge de manœuvre: ils fixent eux-mêmes l’étendue des bénéficiaires et les montants alloués. Le droit au subside est déterminé en comparant le revenu de la personne assurée à une prime de référence. Une solution serait d’utiliser la prime la plus basse disponible (généralement un modèle alternatif de type HMO) comme prime de référence pour déterminer le droit au subside. Si la personne assurée décide ensuite de prendre une couverture plus généreuse, c’est à elle de supporter le coût supplémentaire.

Un meilleur ciblage des RIP permettrait de renforcer leur fonction de politique sociale et rappellerait qu’une politique de santé efficace ne se joue pas uniquement du côté de l’offre mais aussi du côté des personnes assurées.

Cet article a été publié le 22 juin 2026 dans le magazine de la CSS.

Vous ne voulez rien manquer ? Alors abonnez-vous à notre infolettre.