Die milden Temperaturen im vergangenen Herbst und Winter haben wesentlich zu einer Vermeidung von Engpässen beim Gas beigetragen. Bereits jetzt sind aber wieder Stimmen zu vernehmen, dass es im kommenden Winter noch enger wird. Die Sorge ist berechtigt, auch wenn die Ausgangslage sich etwas anders präsentiert.

Getroffene Massnahmen

Der Gasverbrauch der Schweiz beläuft sich auf ca. 35 TWh pro Jahr und somit auf rund 15% des Gesamtenergieverbrauchs. 43,5% davon verbrauchen Haushalte, 32,5% werden in der Industrie als Prozesswärme benötigt. Gas hat somit einen wichtigen Anteil an der Energieversorgung der Schweiz. Vor diesem Hintergrund wurde für den vergangenen Winter eine Gasreserve angelegt, die zwei Massnahmen enthielt: Erstens wurde eine physische Reserve von sechs TWh (ca. 20% des Winterverbrauchs) in Speichern in den Nachbarländern eingelagert, weitere sechs TWh standen in Form von Optionen in Frankreich, Deutschland, Italien und den Niederlanden zur Verfügung. Zweitens wurde die Massnahme durch eine Sparkampagne ergänzt, deren Wirkung aber umstritten ist. Eher dürfte der hohe Preisdruck für Einsparungen zwischen 15% und 40% je nach Monat gesorgt haben.

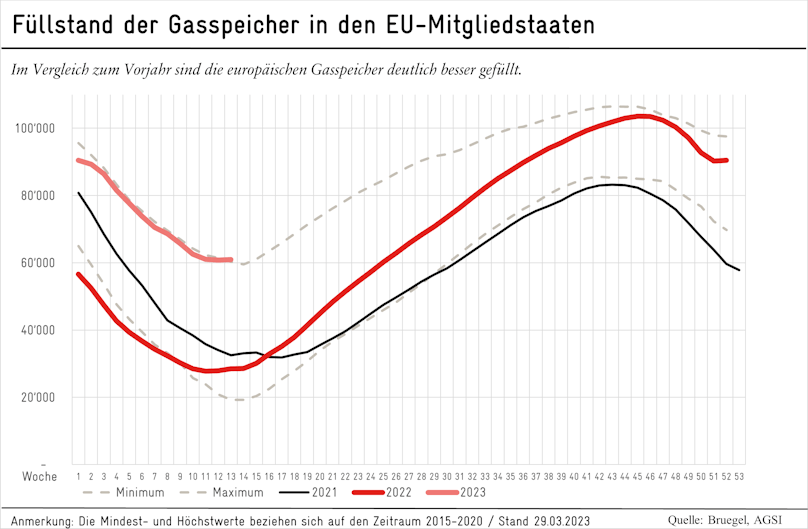

Die Schweiz wird sich auch in diesem Jahr Kapazitäten im Ausland sichern müssen, weil sie weder über eigene Erdgasvorkommen noch inländische Speicher verfügt. Somit besteht eine hundertprozentige Importabhängigkeit. Ein wachsamer Blick auf das europäische Ausland und den Füllstand der dortigen Speicher ist deshalb unerlässlich (vgl. Abbildung). Der Sommer muss erneut genutzt werden, um die Speicher zu füllen. Obwohl der Füllstand gegenwärtig bei fast 56% liegt (Stand 31.03.2023) und damit deutlich höher als im vorangegangenen Jahr, kann heuer kaum auf russisches Gas gezählt werden. Dieses machte letztes Jahr ein Viertel der eingespeicherten Moleküle aus. Kleinere Mengen aus Russland fliessen aber durch die Ukraine und das Schwarze Meer (TurkStream) weiterhin nach Europa.

Volle Gasspeicher = LNG-Importe + Sparen

Der Füllstand der Gasspeicher hängt wiederum von den Flüssiggasimporten von Europa ab. Weltweites teuer ersteigertes LNG hat zwar erlaubt, das russisches Pipelinegas bis zu einem gewissen Grad zu substituieren, es bedeutet aber auch eine grössere Abhängigkeit vom Weltmarkt. Sollte z.B. die Nachfrage in China nach Aufhebung der Covid-Massnahmen nun erwartungsgemäss anziehen, wird die Beschaffung wohl wieder teurer. Neu wollen die EU-Mitgliedstaaten Gaseinkäufe deshalb gemeinsam über eine Plattform tätigen, um zu verhindern, dass sie sich gegenseitig überbieten. Die Länder müssen die Plattform für mindestens 15% ihrer Speicherfüllziele nutzen. Doch selbst wenn das in der Gasspeicherverordnung festgelegte Ziel von 90% Füllstand per 1. November 2023 erreicht wird, muss erneut auf einen Spareffort der Haushalte und der Industrie gezählt werden. Entsprechend verlängerten die Mitgliedstaaten Ende März ihr freiwilliges Ziel, die Gasnachfrage um 15% zu senken. Die Höhe der Nachfrage wird auch davon abhängen, wie viel Gas zur Verstromung benötigt wird. Es ist zu hoffen, dass im französischen AKW-Park keine weiteren Probleme auftreten.

Abgestumpfte Gaswaffe

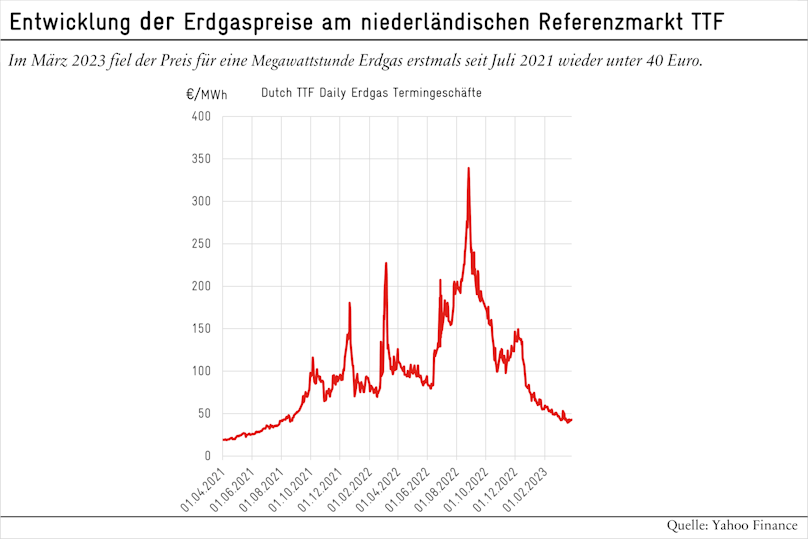

Zuletzt haben sich die Gaspreise beruhigt, sie fielen wieder unter 50 €/MWh, was inflationsbereinigt dem vorangegangenen Allzeithoch von 2008 entspricht. Aufgrund des schnellen Lossagens von russischem Gas ist nicht mehr mit plötzlichen, massiven Preissprüngen zu rechnen. Moskau ist nicht mehr in der Lage, durch selektives Drosseln des Gashahns die Preise in Europa in absurde Höhen zu treiben. Die Phase der hohen Preise dürfte die Nachfrage auch strukturell verändert haben, z.B. durch den Ersatz zahlreicher Gasheizungen mit Wärmepumpen. Trotzdem bleibt die Lage auf dem Gasmarkt angespannt, denn ein Teil der Nachfragereduktion war wohl nur vorübergehend durch die hohen Preise bedingt. Laut dem aktuellen Gasmarktbericht der IEA bleiben gasimportierende Länder einem knappen Angebot ausgesetzt.

Die Ausgangslage hat sich also substanziell verändert und bleibt trotzdem unsicher. Für die Versorgungssicherheit der Schweiz mit Gas bleibt ein Solidaritätsabkommen mit Italien und Deutschland wünschenswert. Um bei einem Engpass auf die Unterstützung aus Europa zählen zu können, ist es wichtig, dass die Schweiz weiterhin die EU-Sparmassnahmen solidarisch mitträgt. Im vergangenen Winter wurden viele zielführende, aber teure Massnahmen zur Sicherstellung der Versorgungssicherheit umgesetzt, hinzu kam die Nachfragedrosselung aufgrund des sehr milden Winters. Die Schweiz sollte für die nächsten Winter langfristiger und strategischer planen. Das Gebot der Vorsicht verbietet, auf milde Winter zu zählen.