Als einziges westliches OECD-Land konnte die Schweiz in den letzten zwanzig Jahren den Anteil der Industrie an der Wertschöpfung halten. Trotz der rasanten Globalisierung und dem Aufstieg von China zur Werkbank der Welt liegt er sogar leicht über dem Stand von 1990, als die Ökonomen Silvio Borner, Aymo Brunetti und Thomas Straubhaar eine aufsehenerregende Studie veröffentlichten: «Schweiz AG. Vom Sonderfall zum Sanierungsfall?» Wie das Plakat «Industriemacht» von Avenir Suisse zeigt, ist die Schweiz heute, gemessen an der Industrieproduktion pro Kopf, mit Abstand das am stärksten industrialisierte Land der Welt. Dies aber nur, weil sich ihre Industrie in den letzten zwei Jahrzehnten so stark gewandelt hat wie nie zuvor. Einerseits setzten die Schweizer angesichts der hohen Lohn- und der tiefen Kapitalkosten auf Automatisierung; wie in einem früheren Beitrag gezeigt, ist die Schweiz ein günstiger Standort, um Produkte mit geringstem Wert in Millionenzahl herzustellen. Und anderseits verkaufen die Schweizer ganz andere Güter als noch vor zwanzig Jahren in alle Welt.

Maschinenbauer leiden unter Frankenstärke

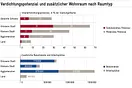

Der Umbruch zeigt sich am deutlichsten in der Exportstatistik (siehe Grafik). Seit dem 19. Jahrhundert galt: Die Maschinenindustrie erarbeitete einen grösseren Anteil an den Schweizer Exporten als die zweit- und die drittwichtigste Branche, Chemie/Pharma und Uhren, zusammen. Dieser Anteil, 1990 noch 29%, schwand jedoch rasant, als die Grossen wie Sulzer, Saurer und Rieter ganze Geschäftsfelder wie den Bau von Textilmaschinen aufgaben oder auslagerten. 2010 machte die Maschinenindustrie nur noch 18% an den Schweizer Exporten aus – immerhin war dieser Kuchen aber seit 1990 auf mehr als das Doppelte gewachsen, in absoluten Zahlen hielten sich die Maschinenbauer also hervorragend. Bis 2008 profitierten sie vom Boom vor allem der deutschen Industrie und von der Unterbewertung des Frankens; seither leiden sie allerdings unter der Frankenstärke: Wie sich kürzlich in einem Abendlichen Gespräch von Avenir Suisse zeigte, müssen sie Schweizer Zulieferer auswechseln oder gar Produktion in die markant günstigeren Nachbarländer verlagern.

Visionäre Fusion zu Novartis

Zur mit Abstand wichtigsten Exportbranche der Schweiz wuchs im vergangenen Jahrzehnt Pharma heran. 1990 hatte die «Chemische Industrie» insgesamt, also Chemie und Pharma, noch einen Anteil von 21% an den Exporten. 2010 machte Pharma allein 30% aus, dazu kam der geschrumpfte Anteil der Chemie von 7%. Innert zwanzig Jahren versiebenfachten sich die Schweizer Pharma-Exporte auf 61 Mrd. Fr. Diese Erfolgsgeschichte zeigte, wie visionär die Fusion von Ciba-Geigy und Sandoz zu Novartis von 1996 gewesen war. Die Schöpfer des neuen Konzerns fokussierten sich auf die forschungsintensiven Life Sciences mit ihrer hohen Wertschöpfung. Und sie lagerten die Produktion von Chemikalien, also zumeist Massengütern, in die Unternehmen Ciba SC und Clariant aus: Dieses Geschäft lässt sich angesichts des Preisdrucks vor allem aus China nur schwer in der Schweiz halten, wie Arbeitsplatzabbau und Unternehmensverkäufe in den letzten Jahren zeigen.

Uhren werden zum Wachstumsmotor

Einen ebenso bedeutenden Beitrag zu den Schweizer Pharmaexporten leistet Roche, dazu kommen Merck-Serono, verschiedene Unternehmen von ausländischen Konzernen und mehrere kleinere Firmen, darunter als wichtigste das Allschwiler Unternehmen Actelion, das nach seiner Gründung 1997 innert zehn Jahren zum SMI-Schwergewicht heranwuchs. Gemäss der Prognose von BAK Basel wird die Chemie- und Pharmabranche, die im ersten Halbjahr 2012 noch um 2,8% zulegte, allerdings als Wachstumsmotor der Schweizer Wirtschaft abgelöst: Die Führungsrolle übernimmt die Uhrenbranche, die im ersten Halbjahr um 16,4% wuchs, fast so stark wie im glänzenden Vorjahr (19,4%). Ausser der Nahrungsmittelbranche, wo das Geschäft mit den Nespresso-Kapseln immer noch zulegt, verzeichneten alle anderen Branchen wegen des harten Frankens einen Rückgang der Exporte, auch die wichtigen Präzisionsinstrumente.

Insgesamt hält sich die Schweizer Industrie dank ihrer hohen Wertschöpfung aber glänzend. Dies ist nur möglich, weil der 2. Sektor «tertiarisiert» wird, also immer mehr Dienstleister beschäftigt. Diese Spezialisten lassen sich oft nicht in der Schweiz rekrutieren – ein Problem, das im nächsten Beitrag darzustellen ist.

Die Informationsbroschüre «avenir aktuell» und das Plakat zum Thema «Werkplatz Schweiz – Industriemacht» lassen sich hier herunterladen oder, auch in grösseren Mengen, kostenlos bestellen bei [email protected].