Im ersten Semester 2015 zankten sich Geber- und Empfängerkantone um den Ressourcenausgleich. Zur Debatte stand der Vorschlag des Bundesrates, dessen Dotierung um 330 Mio. Fr. (entspricht 8%) zu senken. Damit hätte darauf reagiert werden sollen, dass das Ausgleichsziel – jedem Kanton sollen mindestens 85% der durchschnittlichen Pro-Kopf-Steuereinnahmen zur Verfügung stehen – in den letzten Jahren deutlich übertroffen wurde. Die politische Übermacht der Empfängerkantone wusste diese Senkung wenig überraschend zu verhindern, letztlich einigte man sich auf eine Reduktion um 165 Millionen (4%), was kaum als befriedigender Kompromiss betrachtet werden kann. Es zeigt, dass die alle vier Jahre stattfindende, manuelle Anpassung der Dotierung nicht gemäss sachlichen Kriterien erfolgt, sondern Spielball der finanziellen Interessen der Kantone ist – in einem Spiel, in dem die Empfängerkantone immer die Oberhand haben werden.

Anstieg statt Rückgang für 2016

Letzte Woche hat der Bund nun die Finanzausgleichszahlen für 2016 veröffentlicht. Wer nun hier wenigstens die vierprozentige Senkung wiederzuerkennen erhoffte, rieb sich ziemlich sicher verwundert die Augen: Statt um 4% zu sinken, steigt sowohl der Beitrag des Bundes als auch der Gesamtbeitrag der ressourcenstarken Kantone abermals um 1,2%. Der Ressourcenausgleich wird sich neu auf 3,87 Mrd. Fr. (gegenüber 3,82 Mrd. in diesem Jahr) belaufen.

Die Erklärung für diesen überraschenden Anstieg liegt in der Berechnung des Ressourcenpotenzials. Dieses setzt sich (vereinfacht gesagt) aus den besteuerbaren Einkommen und Vermögen der natürlichen Personen sowie aus den Unternehmensgewinnen zusammen. Da die Vermögen viel schwächer besteuert werden als die Einkommen, fliessen Sie nur mit einem sehr kleinen Faktor in die Berechnung ein. Doch dieser Faktor wurde für die Vierjahresperiode 2016-2019 von vormals 0,8% auf 1,5% beinahe verdoppelt. Inhaltlich ist dieser Schritt völlig korrekt, denn die Vermögen flossen bisher deutlich zu schwach gewichtet in das Ressourcenpotenzial ein, was Kantone mit vielen reichen Einwohnern bevorteilte (vgl. Abbildung 4 das Posters Geber und Nehmer). Die Massnahme hat aber erhebliche buchhalterische Effekte: Resultierte aus den gegebenen Gesamtvermögen von 2011 für das Finanzausgleichsjahr 2015 noch ein «massgebliches Vermögen» von 11,8 Mrd. Fr., so wird dasselbe Vermögen für 2016 mit 22,1 Mrd. Fr. gewertet. Das gesamte Ressourcenpotenzial wird dadurch gegenüber dem Status Quo um 4% aufgebläht (inkl. dem natürlichen Wachstum des Potenzials ergibt sich so ein Anstieg gegenüber 2015 um 5,2%). Weil das Gesetz vorsieht, dass die Dotation des Ressourcenausgleichs nicht vom Umverteilungsbedarf abhängt, sondern sich parallel zum Ressourcenpotenzial entwickelt, bedeutet das gegenüber dem Status Quo automatisch auch einen Anstieg der Dotation um 4%.

4%? Ist das nicht der Wert, um den man beschlossen hatte, die Dotation zu senken? Genau. Wir sind also zurück auf Feld Eins. Eine buchhalterische Änderung – die notabene nichts am effektiven Steuersubstrat der Kantone geändert hat! – eliminiert den unter immensem politischen Getöse erkrampften Minimalkompromiss quasi durch die Hintertür. Beispielhaft zeigt sich daran, welch seltsamen Effekte die Anbindung der Gesamtdotation an die Entwicklung des Ressourcenpotenzials haben kann.

Ziele übererfüllt

Mit der tatsächlichen Dotation kommt der Kanton Uri 2016 hingegen schon auf 87,3% – ein neuer Rekordwert.

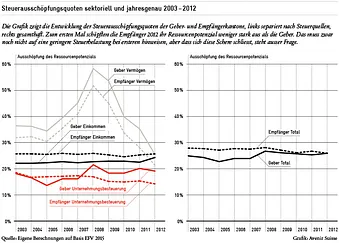

Dass der Finanzausgleich seine Ziele übererfüllt, sieht man auch gut anhand der Grafik. Sie zeigt, wie stark die Kantone ihr Ressourcenpotenzial in den genannten Kategorien steuerlich ausschöpfen (Quotient aus effektivem Steuerertrag und ermitteltem Ressourcenpotenzial). Zum ersten Mal überhaupt schöpften die Empfängerkantone 2012 (das ist das aktuellste Jahr, für das Daten existieren – es ist neben 2010 und 2011 ausschlaggebend für den nächstjährigen Finanzausgleich) ihr Ressourcenpotenzial weniger stark aus als die Geberkantone!

- Die Unternehmen werden von den Empfängerkantonen schon seit längerer Zeit weniger stark besteuert als von den Gebern. Dass muss kein Zeichen dafür sein, dass erstere im Luxus schwelgen, es ist wohl eher Ausdruck des Versuchs, das Fehlen natürlicher Standortvorteile mit tiefen Steuersätzen zu kompensieren.

- Beim Vermögen ist die Ausschöpfung durch die Empfängerkantone durchwegs deutlich geringer als durch die Geber. Das darf aber nicht überraschen: Wegen der starken Progression der Vermögenssteuer resultieren in Kantonen mit vielen vermögenden Personen ceteris paribus höhere Steuerquoten als in ärmeren Kantonen.

- Der Effekt der Progression spielt – in geringerem Mass – auch bei der Einkommenssteuer. Gleiche Ausschöpfung bedeutet also noch nicht «gleiche Steuerbelastung bei gegebenem Einkommen». Die Aussage, dass sich die Schere zwischen Gebern und Nehmern hier schliesst, wird dadurch aber nicht geschwächt.

Dem Gesetz Genüge tun

Eine niedrigere Steuerausschöpfungsquote muss also noch nicht eine niedrigere Steuerbelastung bedeuten. Trotz dieser Relativierungen zeigt die Grafik aber eindrücklich, dass sich die Schere bis 2012 schon deutlich geschlossen hat und angesichts der (finanzausgleichsforcierten) Steuererhöhungen, zu denen sich einige ressourcenstarke Kantone derzeit «gezwungen» sehen, weiter schliessen wird (bzw. wird bei der Ausschöpfung die Schere sogar zugunsten der Empfänger aufgehen). Die anekdotische Evidenz, mit der Vertreter einiger Empfängerkantone im Abstimmungskampf ein Öffnen der Schere aufzeigen wollten, ist folglich klar von der Hand zu weisen.

Das Ausgleichsziel von 85% (bezüglich dessen Erreichbarkeit bei der Ausarbeitung des NFA grosse Zweifel bestanden) könnte mit einer um 644 Mio. Fr. geringeren Umverteilung (3,23 statt 3,87 Mrd. Fr.) erreicht werden – ohne die weiteren Ziele des Finanzausgleichs auch nur im Geringsten zu gefährden. Ganz im Gegenteil: Die überfällige Senkung der Dotation würde zwei gesetzlich verankerten Zielen des Finanzausgleichs, nämlich der Stärkung der kantonalen Finanzautonomie (Art. 2a FiLaG) und der steuerlichen Wettbewerbsfähigkeit der Kantone (Art. 2c FiLaG) Nachdruck verschaffen.