Péréquation financière intercommunale : le laboratoire du fédéralisme est efficace Série Les cantons redistribuent également entre leurs communes. Et ils le font de plus en plus efficacement. 17.10.2024, Lukas Rühli

Prolongation sans fin pour les crèches Série d’été : finances fédérales Ce qui devait être un programme d’impulsion deviendra désormais une tâche récurrente de l’Etat, alors que les objectifs initiaux ont été atteints. 09.08.2024, Marco Salvi

Les projets d’agglomération, une histoire sans fin ? Série d’été : finances fédérales Dans le cadre des projets d’agglomération, la Confédération distribue, sur un cycle de quatre ans, environ 1,6 milliard de francs aux cantons et aux communes pour des projets de transport régionaux. Il s’agit là d’une rupture avec la logique fédérale. 06.08.2024, Eveline Hutter, Lukas Rühli

Les transports régionaux Série d’été : finances fédérales Le financement de l’infrastructure ferroviaire et l’exploitation du trafic régional sont deux exemples d’erreurs coûteuses dans la répartition des tâches entre la Confédération et les cantons. Avec davantage de fédéralisme, la Confédération pourrait d’une part économiser, et d’autre part, l’offre de transports publics pourrait également coûter moins cher. 29.07.2024, Lukas Rühli

Péréquation financière, attention à ne pas mettre trop de sucre Série d’été : finances fédérales Les cantons, en tant que gardiens du fédéralisme, devraient résister aux dépendances malsaines. 10.07.2024, Patrick Leisibach

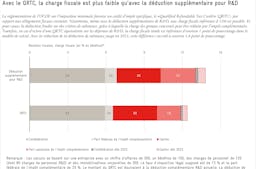

Pourquoi le remboursement d’impôts n’entraine pas de bureaucratie Certains politiciens critiquent l’idée du remboursement d’excédents aux contribuables sous prétexte qu’il entraînerait une surcharge administrative. Faux. 30.05.2024, Lukas Rühli

Sept réponses aux objections contre le remboursement d’impôt Pas de rupture avec la traditionnelle prudence des institutions suisses en matière de politique financière 14.02.2024, Lukas Rühli

Budgets cantonaux hors cible Analyse Partie 2 : Comment atténuer le problème grâce au remboursement d’impôt 31.01.2024, Lukas Rühli

Lutter contre les hausses d’impôts invisibles Indice de liberté Différences cantonales en matière de compensation de la progression à froid 25.01.2024, Mario Bonato

Quand la redevance hydraulique déborde Comment les communes utilisent-elles leurs recettes provenant de la redevance hydraulique ? 14.12.2023, Patrick Leisibach

Les pièges de la nouvelle concurrence entre places économiques Série Pourquoi le crédit d’impôt reconnu dans la réglementation sur l’imposition minimale de l’OCDE ne conviendrait pas à la Suisse (partie 3/3) 12.10.2023, Lukas Schmid, Eveline Hutter

Comment des taux d’imposition inférieurs à 15 % sont possibles malgré une imposition minimale Série Par rapport aux instruments actuels destinés à promouvoir la R&D, le crédit d’impôt reconnu par la nouvelle réglementation de l’OCDE entraîne une charge fiscale plus faible (2/3). 05.10.2023, Lukas Schmid, Eveline Hutter

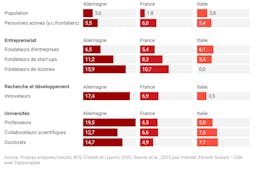

Qui innove en Suisse? Cinq nouvelles observations sur l’importance de la migration pour l’innovation helvétique. Cet article vient compléter l’étude «Innover sans frontière» 28.09.2023, Patrick Leisibach

«Porter la discussion sur la qualité plutôt que les coûts» Interview Jérôme Cosandey s’exprime sur les opportunités d’un changement de paradigme dans le système de santé suisse 19.09.2023, Jérôme Cosandey

L’imposition minimale mène-t-elle la promotion économique vers l’inconnu? Série Le crédit d’impôt reconnu par la réforme fiscale de l’OCDE peut déclencher des paiements directs aux groupes concernés (1/3). 15.09.2023, Lukas Schmid, Eveline Hutter

D’où vient la prospérité de la Suisse ? Un Etat svelte et des citoyens agiles ? Presque. La Suisse est riche parce que l’Etat se fait discret et laisse les citoyens prendre leurs responsabilités. 31.07.2023, Lukas Rühli

Des liquidités contre la sécheresse Réflexions Faire encore et toujours la même chose n’est pas la bonne solution pour soutenir l’agriculture face au changement climatique 18.07.2023, Patrick Dümmler

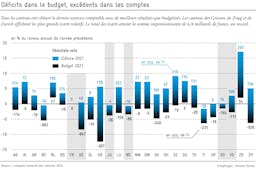

Budgets cantonaux : la précision des cantons romands Réflexions Les 26 cantons ont clôturé l’exercice comptable 2021 avec un total de 6,8 milliards de francs, mieux que ce qu’ils avaient budgétisé. Cet écart impressionnant intrigue. Les cantons romands ont budgétisé de manière plus précise que les cantons alémaniques. 24.11.2022, Lukas Rühli

Imposition minimale de l’OCDE : une mise en œuvre à court terme Réflexions La Commission de l’économie et des redevances du Conseil national envisage un prélèvement inadéquat des ressources cantonales 03.11.2022, Lukas Schmid

Une population suisse divisée ? Réflexions La votation sur la réforme de l’AVS souligne l’importance du fédéralisme en Suisse. 06.10.2022, Patrick Leisibach