Mit der Ankündigung einer weiteren Prämienerhöhung 2024 wurde das Prinzip gleicher Prämien für alle Versicherten – die sogenannte Kopfprämie – oft in Frage gestellt. Dieses Konzept prägt jedoch seit über einem Jahrhundert die Finanzierung des Schweizer Gesundheitssystems. Das Prinzip selbst wurde wiederholt an der Urne bestätigt (u.a. 1900, 1907, 1912, 1974, 1994 und zuletzt 2003, 2007 und 2014), auch wenn es sich im Laufe der Zeit weiterentwickelt hat.

Vor der Einführung des Bundesgesetzes über die Krankenversicherung (KVG) im Jahr 1996 waren die Prämien nach dem Eintrittsalter in einer Krankenkasse differenziert (Senioren zahlten höhere Prämien) und variierten je nach Versichertengruppe (Studenten, Berufsgruppen). Innerhalb jeder Kategorie zahlten die Versicherten jedoch bereits eine einheitliche Kopfprämie. Dahinter steht eine Versicherungslogik: Der versicherte «Wert» ist für alle gleich, weil die erhaltene Leistung, sprich die Behandlung im Krankheitsfall, für alle gleichwertig ist.

Mit dem Inkrafttreten des KVG wurden zwei wesentliche Neuerungen eingeführt: Zum einen die Versicherungspflicht bzw. die Verpflichtung der Krankenkassen, alle Antragsteller aufzunehmen, um die Problematik der Risikoselektion zu entschärfen. Zum anderen wurde die Solidarität zwischen Gesunden und Kranken gestärkt. So hängt innerhalb einer Krankenkasse die Höhe der Prämien nicht mehr vom Alter ab, sondern ist für alle Versicherten eines Kantons ab dem 26 Altersjahr gleich. Das Prinzip der Kopfprämien wurde also beibehalten, die Solidarität innerhalb einer Krankenkasse aber ausgeweitet.

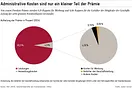

Prämien finanzieren nur 36% der Gesundheitsleistungen

In der Diskussion um die einheitlichen Kopfprämien wird ein entscheidender Faktor verkannt. Im heutigen System finanziert die Bevölkerung die medizinische Grundversorgung nicht nur über ihre Krankenkassenprämien (OKP) (insgesamt rund 31 Mrd. Fr. oder 36% der Gesamtkosten im Jahr 2021), sondern auch über ihre Steuerbeiträge. Stationäre Behandlungen (d.h. mit Übernachtung im Spital) werden zu mindestens 55% von den Kantonen übernommen. Der Staat beteiligt sich auch an der Finanzierung der Pflege zuhause oder in Pflegeheimen sowie an der Prävention. Insgesamt wurden im Jahr 2021 20 Mrd. Fr. bzw. 23% der gesamten Gesundheitskosten vom Staat getragen.[1] Hinzu kamen 5,5 Mrd. Fr. für Prämienverbilligungen, die ebenfalls von Bund und Kantonen bezahlt wurden. Für jeden Franken, der den Krankenkassen in Rechnung gestellt wird, gibt der Staat also rund 82 Rappen dazu.

Um die einkommensabhängige Beteiligung jedes Einzelnen an der Finanzierung des Gesundheitswesens zu analysieren, müssen also beide Finanzierungsvektoren betrachtet werden: die OKP-Prämien und die Steuern. Zu diesem Zweck hat das BAG 2021 eine umfassende Studie in Auftrag gegeben, welche die Umverteilung innerhalb des Gesundheitswesens mittels Krankenkassenprämien, staatlichen Beiträgen zur Finanzierung des Gesundheitswesens und individuellen Prämienverbilligungen (IPV) untersucht. Die Analyse basiert auf den kombinierten Daten der Erhebung über die Einkommen und Lebensbedingungen (Silc) und den anonymisierten Versichertendaten (Bagsan). Die Ergebnisse werden wiederum nach Äquivalenzpersonen gewichtet, d.h. unter Berücksichtigung möglicher Skaleneffekte innerhalb eines Haushaltes (ein Haushalt mit zwei Erwachsenen hat z.B. nicht doppelt so hohe Lebenshaltungskosten zu tragen wie zwei Alleinstehende).

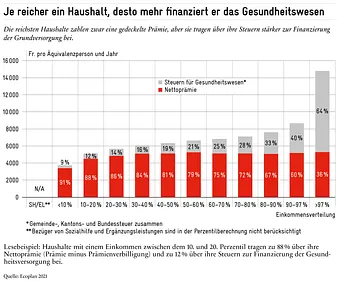

Je reicher ein Haushalt ist, desto mehr zahlt er

Die Ergebnisse sind in der folgenden Grafik zusammengefasst. Für jede Einkommenskategorie werden sowohl die Nettoprämie (d.h. die Prämien abzüglich der Prämienverbilligungen) und die auf Gemeinde-, Kantons- und Bundesebene gezahlten Steuern zur Finanzierung der staatlich übernommenen medizinischen Leistungen als auch die Prämienverbilligungen verbucht. Dabei wird deutlich, dass ein Haushalt umso mehr zur Finanzierung des Gesundheitssystems beiträgt, je wohlhabender er ist. Der einkommensabhängige Anstieg der Gesundheitsausgaben wird zunächst durch eine stufenweise Reduzierung der Prämienverbilligungen und dann durch die Steuerprogression gewährleistet.

Am linken Ende der Grafik sind Bezüger der Sozialhilfe (SH) und Ergänzungsleistungen (EL) abgebildet. Die Mehrheit dieser zahlt kaum Prämien noch Steuern. 2021 bezogen 700’000 Personen bzw. 29% der Bezügerinnen und Bezüger von individuellen Prämienverbilligungen Sozialhilfe oder EL.

Die Balken weiter rechts stellen die einkommensschwachen Haushalte dar, die aber weder Sozialhilfe noch Ergänzungsleistungen beziehen. Die finanziell schwächsten unter diesen Haushalten bezahlen zwar eine Prämie, allerdings wird diese dank Prämienverbilligungen reduziert. Letztere senken die Prämienlast um 37% (<10. Perzentil), 19% (zwischen dem 10. und 20. Perzentil) bzw. 9% (zwischen 20 und 30. Perzentil). Zudem zahlen diese Haushalte nur niedrige Steuerbeträge, die in das Gesundheitswesen fliessen (zwischen 9% und 14% ihres Gesamtbeitrags, siehe graue Flächen in der Grafik).

Die Mittelschicht und die wohlhabenderen Haushalte haben ihrerseits zwar eine gedeckelte Prämie, aufgrund der Steuerprogression ist ihr Steueranteil jedoch deutlich höher. So machen die Steuern bei Haushalten rund um das Medianeinkommen etwa ein Fünftel und bei Haushalten zwischen dem 80. und 90. Perzentil bis zu einem Drittel ihrer Ausgaben für die Gesundheit aus. Die 3% der Haushalte mit dem höchsten Einkommen zahlen via Steuern sogar doppelt so viel wie durch die Krankenkassenprämien.

Eine ungleiche Belastung je nach Haushaltstyp

Berücksichtigt man sowohl die Prämien als auch die Steuern, so geben Haushalte oberhalb des 80. Perzentils insgesamt etwa doppelt so viel für die Finanzierung der Gesundheitsversorgung aus wie die 10% der Haushalte mit dem geringsten Einkommen. Die Vorstellung, dass die Finanzierung des Gesundheitswesens für alle, unabhängig vom Einkommen, gleich sei, entspricht nicht den Fakten.

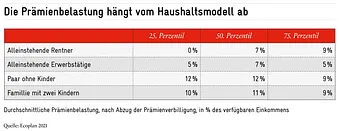

Diese Progressivität sagt jedoch nichts darüber aus, welche Belastung die Finanzierung für die Haushalte darstellt. Die BAG-Studie misst zwar nicht die Belastung pro Äquivalenzperson, gibt aber eine Einschätzung darüber ab, wie hoch die Belastung durch eine durchschnittliche Nettoprämie für unterschiedliche Haushaltstypen und bei drei Einkommensstufen ist (jedoch ohne Berücksichtigung der Steuer für das Gesundheitswesen, vgl. Tabelle).

Die Ergebnisse zeigen ein sehr differenziertes Bild: Bei alleinstehenden Rentnern steigt die relative Belastung mit dem Einkommen. Für Paare mit Kindern und für alleinstehende Erwerbstätige steigt die Belastung bis zum Median und sinkt dann. Bedenkt man, dass die Steuer – die in der Tabelle nicht dargestellt ist – progressiv ansteigt, spricht einiges dafür, dass die Finanzierung des Gesundheitswesens tatsächlich mit dem Einkommen steigt.

Zudem liegen die Ergebnisse nahe an den 10% des verfügbaren Einkommens, die von der Volksinitiative der SP Schweiz gefordert werden, teilweise sogar deutlich darunter. Während die Politik also den Teufel an die Wand malt, erlauben die präsentierten Zahlen, eine differenziertere Betrachtung der Lage der Haushalte.

Die Kantone haben bereits einen Handlungsspielraum

Die genannten Werte stellen einen nationalen Durchschnitt dar, wobei es starke kantonale Unterschiede gibt. Um die Belastung, die auf den Schultern der Bevölkerung ruht, zu verringern oder umzuverteilen, ist allerdings kein Systemwechsel auf Bundesebene notwendig. Die Kantone haben bereits über drei Haupthebel einen Handlungsspielraum:

- Erstens ist die Höhe der kantonalen Gesundheitskosten nicht gottgegeben, sondern hängt auch von der kantonalen Gesundheitspolitik ab. Die Spital- und Altersheimplanung sowie die Niederlassungsbeschränkungen für Praxisärzte fallen in den Zuständigkeitsbereich der Kantone. Die resultierende Organisation ist nicht nur das Ergebnis technokratischer Regierungsentscheidungen, sondern oft auch das Resultat von Urnengängen:

Beispielsweise der 2017 geäusserte Volkswille, zwei gleichwertige Spitäler im Kanton Neuenburg zu behalten, oder die Ablehnung der Fusion der Kantonsspitäler Basel-Stadt und Basel-Landschaft in einem Referendum im Jahr 2019. Diese demokratischen Entscheidungen sind absolut legitim, führen jedoch zu zusätzlichen Ausgaben, die sich in höheren Prämien und Steuern für das Gesundheitswesen niederschlagen. Diese wiederum werden von den Bürgern und Kantonen getragen.

- Zweitens ist der Empfängerkreis der Prämienverbilligungen und die Höhe der gewährten Beträge ebenfalls Sache der Kantone. So unterstützen einige Kantone Haushalte zwar in moderater Weise, aber der Umfang der Unterstützung, d.h. die Anzahl der begünstigten Personen, ist gross:

So hat der Kanton Waadt 2019 ein Gesetz eingeführt, das die Ausgaben für die Krankenkassenprämie auf 10% des massgebenden Haushaltseinkommens begrenzt. Dies hat zur Folge, dass fast 36% der Waadtländer Bevölkerung (gegenüber 26% im Schweizer Durchschnitt) von Prämienverbilligungen profitieren. Diese Subventionen sind für die Waadtländer Steuerzahler jedoch eine schwere Belastung. Sie machen rund 810 Millionen Franken aus, was fast einem Fünfzehntel des für 2024 vorgesehenen Kantonsbudgets entspricht.

Andere Kantone wie Neuenburg ziehen es vor, Zuschüsse gezielter zu gewähren: Nur 19% der Einwohner erhielten 2022 Verbilligungen, aber die entsprechenden Beträge waren hoch (ca. 3700 Franken pro Empfänger, im Vergleich zu 2400 Franken im Schweizer Durchschnitt).

Schliesslich wenden einige Kantone wie Zürich strengere Bezugsbedingungen an. Haushalte, die Steuerabzüge nutzen, wie Einzahlungen in die zweite oder dritte Säule, oder Studierende, deren Eltern ein hohes Einkommen haben, haben keinen Anspruch auf Prämienverbilligungen.

- Drittens erheben einige Kantone «ab dem ersten Franken» des Einkommens eine moderate Steuer, während andere eine stärkere Progression bevorzugen, die jedoch erst ab einer hohen Einkommensgrenze einsetzt. Durch diese unterschiedliche Steuerprogression decken unterschiedliche Haushaltstypen die staatliche Gesundheitsfinanzierung jeweils anders.

Anhand dieser drei Instrumente können die Kantone nicht nur die Gesundheitskosten (und damit die Höhe der Prämien) beeinflussen, sondern auch die Verteilung der Finanzmittel innerhalb der Bevölkerung. Dies ermöglicht eine differenzierte Progression, die den örtlichen Wünschen und Bedürfnissen Rechnung trägt, ohne dabei den Föderalismus oder das Prinzip der dualen Finanzierung unseres Gesundheitssystems durch Prämien und Steuern in Frage zu stellen.

[1] Die übrigen Ausgaben sind durch Zusatz-, Sozial- und Privatversicherungen sowie durch Selbstzahlung (Kostenbeteiligung und Out of Pocket) finanziert.