Kürzlich sorgte ein Fund «Seltener Erden» im schwedischen Kiruna für grosse mediale Aufruhr. Seltene Erden sind eine Gruppe von total 17 Elementen. Aufgrund gemeinsamen Vorkommens und ähnlicher Eigenschaften werden sie häufig als Gruppe zusammengefasst. Die EU-Kommission listet sie u.a. neben Kobalt, Lithium oder Titanium als kritische Rohstoffe auf. Dies bedeutet, dass sie eine entscheidende wirtschaftliche Bedeutung haben, aber nicht zuverlässig in der EU abgebaut werden können. Der pünktlich zum Start der schwedischen EU-Ratspräsidentschaft präsentierte Fund ist somit eine gute Nachricht. Aufgrund der geplanten Energietransition wird der Bedarf an kritischen Mineralien rasch steigen, da diese für diverse Technologien und Infrastrukturen wie z.B. Windturbinen und Stromnetze benötigt werden. Die Internationale Energie Agentur (IEA) unterstreicht in einem neuen Bericht, dass die Bergbaukapazitäten schnell erweitert werden müssen, um die Netto-null-Ziele zu erreichen.

Grosse Nachfrage – kritische Herkunft

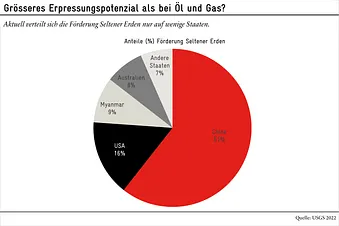

Während das Erpressungspotenzial durch Öl und Gas sukzessive abnimmt, dürfte die geopolitische Bedeutung kritischer Mineralien zunehmen. Deren Produktion charakterisiert sich durch eine starke Konzentration. So ist bei den Seltenen Erden China für ca. 60% der Lieferungen verantwortlich. Beim Lithium, wo die IEA in den nächsten Jahren die grösste Knappheit voraussagt, entfallen bei der Förderung 55% auf Australien und 25% auf Chile.

Auch die Verarbeitung der Raffination ist stark konzentriert. Für 90% der Raffination der Seltenen Erden ist China verantwortlich, bei Lithium und Kobalt sind es 60–70%.

Grosse Volkswirtschaften wie die EU und die USA haben im Wettlauf um die begehrten Metalle längst reagiert, denn schliesslich erhofft man sich von der grünen Transition auch Wachstum und Arbeitsplätze. Die getroffenen Massnahmen betten sich in eine Fülle industriepolitischer Massnahmen ein, die eng mit Klima- und Energiesicherheitspolitik verknüpft sind. So wird die EU voraussichtlich im März den Critical Raw Materials Act präsentieren. Die Stossrichtung: Nebst dem Ausbau der heimischen Produktion (20–30%) möchte Brüssel ein Netzwerk verlässlicher Lieferanten aufbauen. Auch in den USA stellt das Gesetz über Infrastrukturinvestitionen und Arbeitsplätze (Infrastructure Investment and Jobs Act) Mittel für den Abbau kritischer Mineralien bereit, etwa für Pilotprojekte zur Verarbeitung und für Forschungsaktivitäten.

Und die Schweiz?

Laut einem Bericht des Bundesrats befinden sich Schweizer Unternehmen bei kritischen Mineralien eher am Ende der Lieferkette. Die wichtigste Bedingung für den Zugang der Schweiz zu kritischen Mineralien bleibt deshalb ein funktionierendes multilaterales Handelssystem. WTO-Recht verbietet nämlich mengenmässige Exportbeschränkungen. Zu Diversifizierungszwecken sollte die Schweiz zudem weiterhin mittels Wirtschaftsdiplomatie ihre bilateralen Beziehungen zu rohstoffreichen Staaten pflegen, denn nur durch ein möglichst grosses Netzwerk an Handelspartnern können internationale Schocks abgefedert und Klumpenrisiken vermieden werden. Einen Einstieg in den Subventionswettlauf gilt es hingegen zu vermeiden, da ein solcher nicht zu gewinnen ist. Im Gegenteil: Durch die Subventionen des Auslands könnten für die Schweiz Importe günstiger werden.

Die Menge des Fundes in Schweden wird auf über eine Million Tonnen geschätzt. Zum Vergleich: China sitzt auf Reserven von 44 Millionen Tonnen Seltener Erden. Die Erschliessung weiterer Standorte ist für die Energiewende unerlässlich.